当前位置 > 散户吧 > 财经要闻 > 经济评论 > 国海固收:2023年制约社融大幅回暖主要因素有4条

国海固收:2023年制约社融大幅回暖主要因素有4条

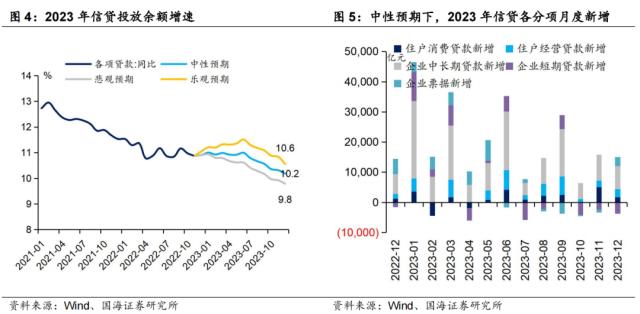

在中性预期下,我们判断2023年全年社融存量增速为9.8%,新增社融规模33.7万亿,社融存量增速区间范围为9.4%-10.2%。受地产销售低迷、疫情及基数的影响,上半年增速略低,下半年边际走高,但全年整体变化不大。此外2023年全年人民币信贷增速或在10.2%附近,信贷结构优化,增速略有下行。 本文来自散户吧WWW.SANHUBA.COM

在分析中我们可以发现,2023年制约社融大幅回暖的主要因素有如下4条:(1)房地产业进入“新阶段”,居民资产负债表长期“去杠杆”导致地产消费难以大幅回暖;(2)2023年整体流动性较2022年边际收紧,影响票据融资;(3)去库周期中,企业短贷需求减弱;(4)监管因素使得企业债务融资需求偏弱,表外融资通道持续压降; 本文来自散户吧WWW.SANHUBA.COM

对债市而言,尽管在2022年末债市出现大幅调整,但我们无需对2023年过度悲观。社融数据难以大幅回升,决定了债市长端利率上行有顶,下阶段重点关注长端利率阶段性上行后带来的交易机会。

本文来自散户吧WWW.SANHUBA.COM

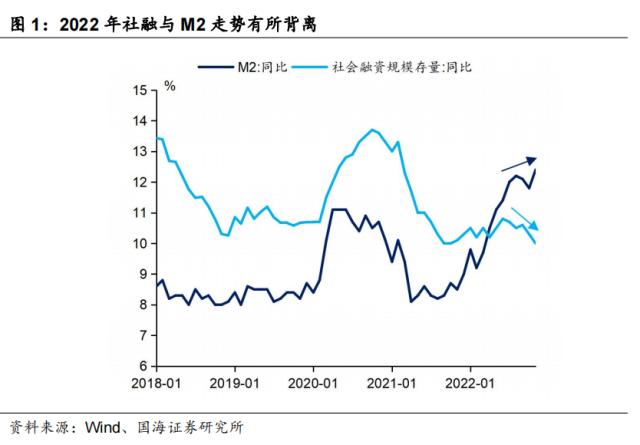

社会融资规模增速,一直是影响债市的关键变量。回顾2022年,政策在“宽货币”方面重点发力,2022年11月M2增速高达12.4%,超越2020年经济复苏时期的最高点。但受疫情扰动经济以及房地产板块持续走弱的影响,货币供应并没能有效传导至社会融资,社融存量增速从2022年6月份的10.8%震荡下行至11月份的10.0%,两者出现“剪刀差”。 本文来自散户吧WWW.SANHUBA.COM

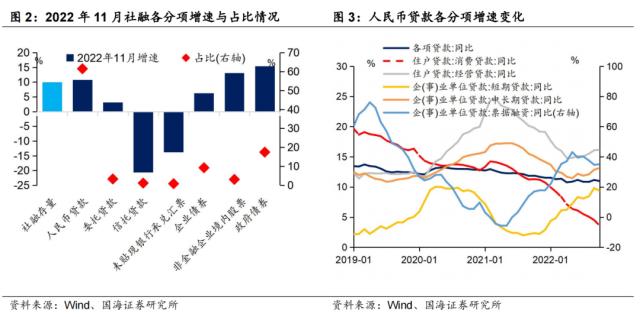

进一步拆分结构可以发现,在对社融影响最大的信贷方面,住户消费贷款形成了信贷最大拖累项,2022年以来增速持续下行——这主要与地产销售下行有关。此外政府基建投资旺盛带来企业配套融资需求,2022年下半年企业中长期贷款增速并不弱、且呈现回升势头。同时,银行使用票据融资冲量的现象明显。 本文来自散户吧WWW.SANHUBA.COM

而在其他社融项方面,政府债券融资持续高增,对社融形成有力支撑。企业债券融资则受隐债监管影响,表现相对疲软。委托贷款、信托贷款持续受到“去通道化”监管约束,不过2022三季度开始政策性金融工具落地,形成了委托贷款新的边际增量。未贴现银行承兑汇票增速为负,一定程度上与流动性宽松,银行鼓励企业贴现冲量有关。非金融企业境内股票融资,则自2020年下半年以来持续处于较快增长势头。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

展望2023年,在防疫措施优化、地产托底政策不断加码的背景下,哪些影响社融的因素会持续?哪些又会出现关键变化?对此我们做出如下分析:

1、2023年社融展望

1.1 本文来自散户吧WWW.SANHUBA.COM

人民币贷款

本文来自散户吧WWW.SANHUBA.COM

截止2022年11月,人民币贷款项目占社融比重的61.5%,主导社融走向。该项目主要包括住户消费贷款、经营贷款;企业短期贷款、长期贷款及票据融资5项。

本文来自散户吧WWW.SANHUBA.COM

综合来看,我们认为2023年信贷结构优化,增速略有下行。2023年上半年受基建带来的中长期信贷需求支撑,整体信贷增速或仍有一定上行空间。但展望2023年下半年,企业去库降低短贷融资需求,以及流动性边际收紧使得票据融资放缓,对整体信贷增长形成一定拖累,中性预期下,全年信贷增速或在10.2%附近。 本文来自散户吧WWW.SANHUBA.COM

1.1.1、 住户部门 本文来自散户吧WWW.SANHUBA.COM

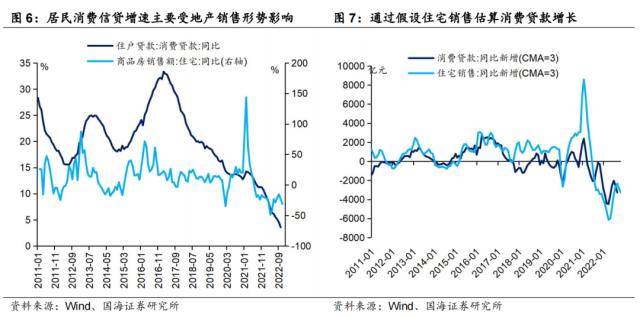

住户贷款方面,拖累2022年社融回升的项目为住户消费贷款,与房地产销售情况高度相关。这主要是因为住户消费贷款的69.5%由购房按揭贷款构成(截止2022年9月数据),其余消费贷款也与房地产配套消费(装潢、家电)部分有关。 本文来自散户吧WWW.SANHUBA.COM

展望2023年,我们认为一季度疫情高峰过去之后,二季度开始地产销售有望回暖,但幅度有限。假设2023年一季度受疫情影响,地产销售增速仍为-20%。假设悲观预期下,二季度末地产销售增速逐步回升至0%,且下半年维持在该增速;中性预期下,二季度末地产销售增速逐步回升至10%,且下半年维持在该增速;乐观预期下,二季度末地产销售增速逐步回升至20%,且下半年维持在该增速;

本文来自散户吧WWW.SANHUBA.COM

中性预期下,拟合计算2023年全年居民消费信贷新增1.6万亿元,消费信贷存量增速仅为2.85%,增速下行势头放缓但绝对水平仍然较低,反映出房地产业向“新发展模式”转型,以及居民“长期去杠杆”的影响。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM(小编:财神)

相关新闻更多新闻>>

- ·黄湘源:科技股价值链地位应运而“升”02-15

- ·卫星高空“监工”,看雷火双神山如何迅疾如雷02-07

- ·证券日报:A股成交额破万亿元透露三个信号02-20

- ·金融投资报:A股迎“疯狂的石头” 271元申购价离不离谱?02-12

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- ·谋划好后疫情阶段预案 坚决完成今年发展任务02-15

- ·人民网评:这哪是任性,这是在犯法02-18

- ·别把街镇干部逼成“千手观音”02-07

- ·人民日报新语:莫把“停课不停学”的好经念歪02-12

- ·原始股是什么意思 原始股名词解释02-04

今日要闻更多>>

- · 吉比特子公司与厦门路桥房产纠纷立案 公司追偿5亿元01-07

- · 2022年54家券商分291亿保荐承销费 "三中一海"居前四01-07

- ·创业板单车概念股(创业板单车概念股有哪些)01-07

- ·创业板股票风险大吗?创业板股票上市规则01-07

- ·创业板涉及货车板块股票名单一览(2022)01-07

- ·创业板管材概念上市公司排名(市值排行榜)01-07

- ·创业板天线板块股票排名(创业板天线板块股票有哪些)01-07

- ·创业板智能音箱概念股票排名(创业板智能音箱概念股票有哪些)01-06

- ·创业板铰链有哪些企业(创业板铰链上市企业市值排名)01-06

- ·创业板有哪些知名陶瓷概念公司(创业板陶瓷概念股票)01-06

财经要闻更多>>

- · 午后A股走弱沪指翻绿,两市超3200只股票下跌01-06

- · 坚定信心铆足劲 爬坡过坎抓新机——开年企业发展一线见闻01-06

- · 招商证券2023年十大预测:天量居民储蓄部分回流权益资产01-06

- · 中金2023年十大预测:A股和港股2023年有望实现明显正收益,港股阶段性跑赢A股01-06

- · 李迅雷2023年十大猜想:2023年A股市场指数具备“走牛”基础01-06

- · 经济大省明确2023年工作“风向标”:强化制造业转型升级 加速构建数字经济生态01-06

- · 国家邮政局回应快件积压、快件延迟:截至1月5日全国快递员上岗率已达94.9%,快递服务已经有效恢复01-06

- · 精准支持购房需求政策迭出 置换改善需求有望释放01-06

- · 光伏产业链上游价格大幅下降 相关耗材需求或放量01-06

- ·新年“开门红”!鸿合科技入围2022年度北京两大百强企业榜单01-06

今日提示