当前位置 > 散户吧 > 财经要闻 > 经济评论 > 当前超额储蓄向消费转化面临的困难及建议

当前超额储蓄向消费转化面临的困难及建议

金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:zhangqidi1@126.com,微信公众号:wallstreeteco

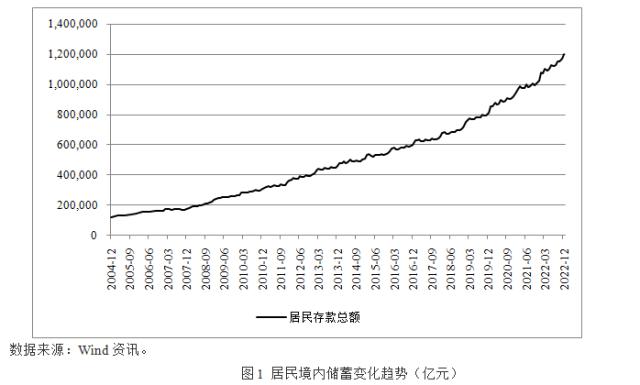

疫情暴发后,由于消费下降等多重因素的影响,居民储蓄大幅上升。尤其是2022年,居民储蓄增长明显。Wind数据显示,中国居民存款总额从2021年末的103.3万亿元上升至2022年末的120.3万亿元,增幅高达17.4%,明显高于经济正常时期的水平。展望2023年,全球经济将面临较大下行压力,外需也将面临挑战。因此,如何挖掘内需潜力,促进消费回升是2023年经济企稳回升的关键。超额储蓄为消费回升提供了坚实基础。当前超额储蓄规模有多少?向消费转化面临哪些困难?如何应对这些困难?这是本文要回答的问题。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

一、超额储蓄测算 本文来自散户吧WWW.SANHUBA.COM

近期部分研究机构对超额储蓄规模也做了一些研究,但分歧较大,超额储蓄规模测算结果主要集中在10.5万亿元至26.25万亿元。现有研究对超额储蓄的测算主要有两种方法,一种是线性外推法,另一种是指数外推法,然而这两种方式都有缺陷。影响居民储蓄规模变化的因素较多,包括居民可支配收入、货币供应量、宏观经济形势、房地产形势等。再加上疫情冲击对上述因素的影响较大,通过对居民储蓄进行简单外推并作为基准测算超额储蓄并不准确。笔者认为,从居民储蓄倾向的角度测算超额储蓄可能更为合理。

从居民储蓄倾向来看,2013年以来居民储蓄倾向变化较大,2014-2018年均在20%以下,然而自2019年开始出现明显上升。这可能与宏观经济形势以及市场预期变化高度相关。综合近年来储蓄倾向情况,20%可能是储蓄倾向的基准水平。假设2019年以来储蓄倾向为20%,则2019-2022年累计超额储蓄规模为10.8万亿元。超额储蓄的来源主要有三个:一是居民购房减少。2021年全国商品房销售额为18.2万亿元,2022年1-11月为11.9万亿元,下降6.3万亿元。假设首付比例为40%,则因购房减少产生的超额储蓄额约为2.5万亿元。二是理财产品和基金回流,规模约为2万亿元。三是消费下降。超额储蓄中剔除购房减少以及理财产品和基金回流的部分,剩余部分即为因消费下降产生的超额储蓄,金额约为6.3万亿元。 本文来自散户吧WWW.SANHUBA.COM

从趋势来看,随着房地产市场进入新常态,商品房销售很难回升至2021年的水平,因购房减少产生的超额储蓄也很难再回流至房地产市场。这部分超额储蓄要么流向消费,要么继续以超额储蓄的形式存在,要么流向理财产品和基金。鉴于2023年经济形势和金融市场将出现改善,因理财产品和基金产生的超额储蓄将重新回流至金融市场,而不会用于消费,假设因购房减少产生的超额储蓄有一半流向金融市场,剩余一半流向消费市场,则可用于消费的潜在储蓄规模约为7.55万亿元。 本文来自散户吧WWW.SANHUBA.COM

二、超额储蓄向消费转化面临的困难 本文来自散户吧WWW.SANHUBA.COM

(一)疫情扰动仍然存在

疫情防控政策优化以来,国内疫情在经历感染高峰后已进入平稳阶段。据国家卫健委介绍,近期全国发热门诊的诊疗量大幅下降,发热门诊高峰已经过去。然而,由于奥密克戎毒株形成的免疫时间相对较短,再加上随着境内外人员往来的增加国外新流行的毒株也可能影响国内疫情形势,2023年仍可能出现第二次流行。虽然第二次流行的影响很可能大幅低于第一次,但疫情仍将对居民出行和消费场景造成扰动,服务消费恢复至正常水平仍然存在难度。另外,疫情因素也将继续影响消费者预期,预防性储蓄很难出现明显下降,进而影响消费复苏。 本文来自散户吧WWW.SANHUBA.COM

(二)收入预期提振存在难度 本文来自散户吧WWW.SANHUBA.COM

2023年中国经济面临一系列有利因素:一是疫情防控政策优化后人员和物流正常化,为经济复苏创造了有利条件;二是随着中国经济转型升级,新经济蓬勃发展;三是宏观经济政策持续发力,为经济企稳回升提供保证。然而,经济复苏也面临一系列挑战。一是三年疫情给宏观经济造成了永久性损伤,部分经济主体退出经营,经济主体资产负债表修复需要时间。二是全球经济面临较大下行压力,外需可能出现走弱。三是美联储仍将继续加息,并且利率维持在较高水平的时间可能更长,进而限制国内货币政策的空间。鉴于上述,经济实现快速大幅回升存在较大难度,收入预期在短时间内也很难出现明显改善,进而影响超额储蓄向消费转化的规模。

本文来自散户吧WWW.SANHUBA.COM

(三)高债务掣肘消费复苏 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·人民日报钟声:疫情面前 有把衡量道义的尺子02-07

- ·别把街镇干部逼成“千手观音”02-07

- ·中国证券报:“爆款”基金现象反向思考02-17

- ·2020中国银行春节上班时间 中国银行春节后哪天上班?02-06

- ·福布斯香港富豪榜2020 香港谁比较有钱?02-07

- ·医药概念股有哪些?2020年医药概念股一览表02-05

- ·证券时报头版评论:央行微调货币政策 意在修复实体经济02-18

- ·风电概念股有哪些?风电概念股一览02-04

- ·金融投资报:宅经济凸显物流业重要性 需求变革或催生A股新机会02-14

- ·制售伪劣口罩最高判无期徒刑,该!02-17

今日要闻更多>>

- ·纸品概念上市公司有哪些(2023/1/27)01-30

- ·2023年锂辉石概念龙头股汇总(2023/1/27)01-30

- ·2023年纳米新材料受益上市公司有哪些?(1月27日)01-30

- ·创业板抗癌治癌概念股有哪几家?01-30

- · 孩子玩游戏充值6388元 申请退款平台称会尽量帮助家长01-30

- ·科创板和创业板涨跌幅限制一样吗?创业板科创板股票的区别01-30

- ·创业板快充板块股票(创业板快充板块股票有哪些)01-30

- ·创业板百度概念股名单_创业板百度概念股一览(1/20)01-30

- ·创业板无线充电板块股票一览,代码查询01-30

- ·创业板特斯拉股票(创业板特斯拉股票有哪些)01-30

财经要闻更多>>

- · 浙江:春节假期全省全域游客累计接待2531.05万人次 比2019年同期上升13.2%01-30

- · 春节消费市场火热,京东小时购销售增长90%,三个姿势看消费趋势01-30

- · 以数智技术为底座 京东云助力绘就链上产业新图景01-30

- · “想让父母住得更好些”,安徽宣城迎返乡置业潮01-30

- · 专家:中国经济将成为世界经济增长的“火车头”01-30

- · 2013—2022年十年间我国累计新增减税降费和退税缓税缓费超13万亿元01-30

- · 2022年汽车出口超300万辆 有效拉动行业整体增长01-30

- · 有人建议对50万以上存款征收利息税?专家:此举不能刺激消费01-30

- · 进一步稳经济,辽宁推出鼓励合理住房消费等27条举措01-30

- · 字节已申请抖音超市商标01-30

今日提示