当前位置 > 散户吧 > 财经要闻 > 金融资本 > 中银策略:迎接开年布局良机

中银策略:迎接开年布局良机

进入1月,市场有望迎来开年布局良机。线下消费预期先行,成长行业有望迎来反弹修复。

本文来自散户吧WWW.SANHUBA.COM

观点回顾

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

01 大势及风格

节前一周市场有所趋稳。一方面,新冠回归“乙类乙管”,防疫政策再现调整,强化市场预期;另一方面,佛山东莞等多地近期密集松绑限购限贷政策,重点城市的示范作用下,市场预期明年开年购房政策仍将持续优化。

弱现实与强预期扰动,12月市场重回弱势调整。12月除创业板外,市场主要指数以-1.97%的跌幅收官。市场短期依旧在政策回温的强预期与经济数据的弱现实之间反复博弈。首先,防疫与地产政策的转向带来的回暖预期在11月的市场行情中已经有所体现。而进入12月,实体经济数据持续低迷,工业企业仍处于加速去库阶段,景气指标和高频数据也未现企稳迹象。12月市场从前期的强预期逐步转向弱现实交易阶段。经历了12月的小幅调整,当前市场股债风险溢价水平已基本回到11月初水平。参考海外防疫政策放开后的市场恢复路径,防疫政策的放松对于经济复苏的正面影响不是一触即发,相反的,在放开初期对于疫情的担忧甚至会造成制造业、消费被冲击。虽然居民消费意愿及消费能力仍存在较大复苏空间,但复苏路径并非一帆风顺,预期与现实的博弈所带来的市场波动在所难免。 本文来自散户吧WWW.SANHUBA.COM

迎接开年布局良机。正如我们在年度策略中提到的,进入2023年,海外紧缩及内需疲弱这两大压制因素都将极大概率获得缓和。国内短周期也即将从宽货币紧信用经济下的衰退后期逐步迈向宽信用稳货币经济回温的扩张前期,信用回温将成为明年A股最为重要的逻辑主线。2023年国内即将步入2020年开启的长波萧条期内的第二库存周期,中短周期有望迎来上行共振。经历了近3年的压制,明年国内信用环境有望得到更为明确的修复,货币政策有望仍将维持合理充裕,在这样的背景下,资本市场有望打开新的慢牛格局。进入1月,市场有望迎来开年布局良机。 本文来自散户吧WWW.SANHUBA.COM

02中观与行业 本文来自散户吧WWW.SANHUBA.COM

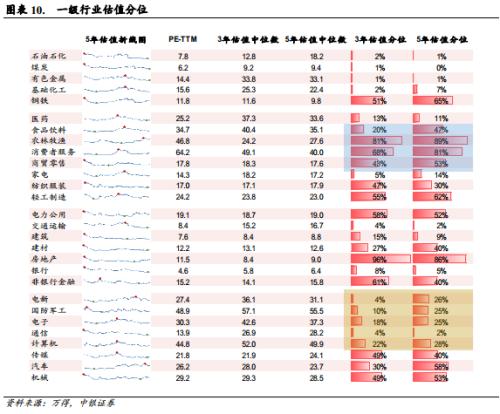

本周一级行业在此前超跌背景下迎来普遍反弹,领涨方向主要聚集在此前跌幅较深的电源、电气设备、军工、电网等方向。本周,硬科技成长行业(相对收益视角)与低估值稳增长行业跷跷板效应延续,高景气成长大类在连续7周跑输后迎来触底反弹,低估值稳增长行业相应开启调整。成交额占比方面,周频交投热度转向成长大类,趋势交易热度仍处于消费大类。科技成长行业主由传媒/军工/电新行业周占比触底反弹提升所带动。金地稳大类成交额占比稳定,其中电力公用行业成交热度提升明显,值得关注。消费大类成交额占比小幅回落,医药行业降温为主要负贡献因素。分位水平来看,周期和中游科技处于年内较低水平,成交额占比52周分位回落至2%/32%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

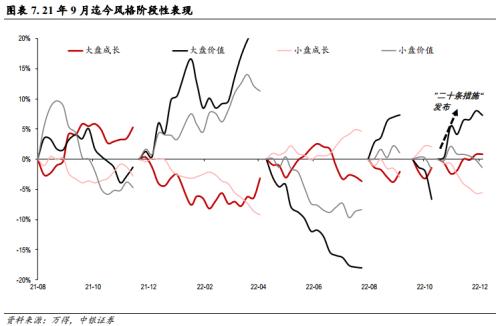

短期成长行业有望反弹修复。我们在11月13日周报中提及“价值风格行业将展开短期修复,行业均衡预期再起”,主要逻辑基于疫情防控放开及地产政策带来的经济上行预期会支撑价值风格短期内再次展开估值修复,这一逻辑类似于22年一季度稳增长预期驱动的价值向上,而存量资金市场环境下,单边风格行业的边际改善不可避免会导致不同风格行业相对收益的跷跷板效应。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

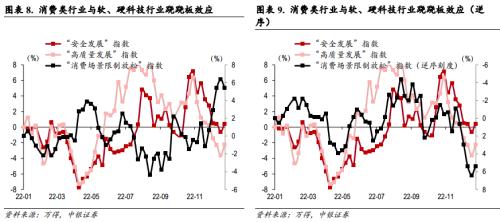

再经过连续7周的价值相对成长行业明显修复后,我们判断成长风格行业短期有望重新企稳占优。首先本轮价值行业修复完全基于弱现实背景下的强预期展开,而从当前PMI、工业企业利润数据角度来看,经济和盈利下行仍处于底部,上行实际拐点仍需等待。其次,从行业跷跷板效应来看,不仅类价值行业相对高景气成长行业占优,三条主线中消费场景限制放松主线背后的食品、医药,出行链等相关行业也明显对安全发展和高质量发展所代表的软、硬科技行业形成分流。11月迄今,食品饮料、消费者服务等行业已录得近30%的绝对收益涨幅,估值短期内修复明显,已处于5年来47%/81%分位,显著高于疫情前水平,板块短期的进一步上涨或需更多超预期事件驱动。最后,软、硬科技成长板块短期交投热度再度触底,已接近22年Q1水平,估值分位同样处于3年/5年区间较低分位水平,在整体基本面预期向上阶段,价值搭台后,成长唱戏亦不会缺席。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·私募大佬论市对国庆后或现回补行情 '业绩浪'一触即发02-05

- ·交银瑞思发行:基金经理管产品曾在3个月内被申赎80亿02-18

- ·投资基金有什么好处?投资基金的风险大吗?02-05

- · 国泰君安证券:中小盘配置趋势性回升,关注技术迭代方向12-29

- · 李大霄:个人养老金试点城市落地是重大利好 推动中国股票市场长期健康稳定发展11-25

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- ·纳斯达克100指数基金二级市场溢价较大 基金公告提示投资风险02-15

- · 中信证券:全面修复行情进入观察适应期12-14

- · 开源证券:A股“变盘”之际,或是“春季躁动”开启时12-14

- ·2月12日通威股份一字涨停 (600438.SH)涨停封单近40万手02-12

今日要闻更多>>

- ·创业板灯具概念上市公司(创业板灯具上市企业名单)01-05

- ·创业板可降解板块股票介绍(创业板5大可降解板块股票)01-05

- ·中了创业板新股首日能涨到多少?投资者开创业板账户的门槛01-05

- ·打新请关注!今日3只新股上市(12月28日)01-05

- · 跌超90%!买了这类股票,还有机会翻盘吗?01-05

- · 沪强深弱,量能持平 存量资金下板块轮动或将持续01-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- · 美股纳指涨1.54% 爱奇艺涨22.4%复朗集团跌25.1%01-05

- ·2023年1月9日九州一轨新股申购,发行量达3757.3万01-05

- ·海外禽流感疫情持续蔓延 行业供给缩减加剧01-05

财经要闻更多>>

- · 立讯精密:与现有客户合作均正常开展 业务正有序依照工作计划正常推进01-05

- · 中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行01-05

- · 开盘:A股三大指数集体高开沪指涨0.3%,汽车整车板块活跃领涨01-05

- · 稳投资,重大工程挑大梁01-05

- · 硅业分会:本周硅片价格继续下跌 M6、G12单晶硅片周环比跌超20%01-05

- · 今起机票燃油附加费下调01-05

- ·暴涨多“虚火”!20余公司“跨界”博弈新能源,关注问询函不断,项目可行性存疑01-05

- ·长虹华意:总经理张勤建等三位高管合计增持33.07万股01-05

- ·震裕科技:控股股东及其一致行动人所持合计831.12万股被质押01-05

- ·领先的UI设计打造特受欢迎的手机银行APP01-05

今日提示