当前位置 > 散户吧 > 财经要闻 > 金融资本 > 信达策略:历次牛市第一年的特征分析

信达策略:历次牛市第一年的特征分析

历次牛市第一年的宽基指数表现。 本文来自散户吧WWW.SANHUBA.COM

1、2008年至今,A股已经出现四轮牛市。从累计涨幅来看,除2008年之外,其他牛市启动一年后的累计涨幅均在20%以上。将前期熊市的大部分跌幅基本收复。 本文来自散户吧WWW.SANHUBA.COM

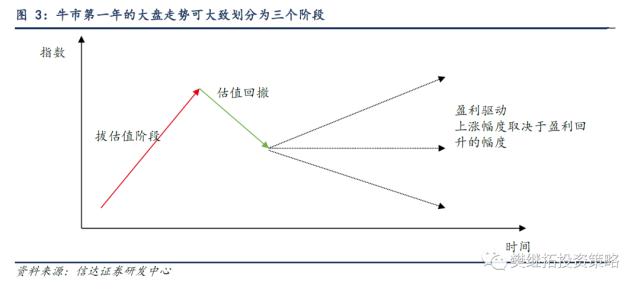

2、结合盈利与估值情况来看,牛市第一年的上涨可以划分为三个阶段,依次是拔估值阶段、估值回撤阶段、盈利驱动阶段。 本文来自散户吧WWW.SANHUBA.COM

1)估值回升驱动的指数上涨行情较猛烈,涨幅通常在20%以上,两到三个月完成上涨。换言之,牛市第一年的涨幅大多由这个阶段所贡献。 本文来自散户吧WWW.SANHUBA.COM

2)仅由估值驱动的指数较为脆弱,宏观刺激政策的边际转弱(或者政策的刺激力度没能持续加码)、经济的二次探底都有可能带来估值回撤。但除了2013年钱荒事件之外,这个阶段指数的回撤幅度比较有限,通常在10%左右,几乎不会突破前低。

3)盈利回升驱动的上涨行情较为扎实,在这个阶段即使监管政策上有不利因素,股市调整幅度通常也较为有限(5%左右)。 本文来自散户吧WWW.SANHUBA.COM

历次牛市第一年的行业表现。 本文来自散户吧WWW.SANHUBA.COM

1、拔估值阶段。就板块而言,成长风格胜率最好,大概率产生正的超额收益,超额收益幅度在5%左右;但超额收益最靠前的板块则不尽相同,最大的共性是前期超跌。 本文来自散户吧WWW.SANHUBA.COM

2、估值回撤阶段。跌幅较小的行业在拔估值阶段的表现无明显共性,可能是拔估值阶段领涨的行业、也可以是拔估值阶段涨幅较小的行业。这个阶段,存在超额收益的行业大多属于消费板块,可能源于消费板块盈利能力较为稳定。

本文来自散户吧WWW.SANHUBA.COM

3、盈利驱动阶段。这个时期的板块表现分化加大。牛市主线或新的赛道通常在这个时期开始酝酿。如2009年的周期股、2013年-2014年的传媒、2016年-2017年的建筑材料、2019年-2020年的电子。 本文来自散户吧WWW.SANHUBA.COM

正文 本文来自散户吧WWW.SANHUBA.COM

1

历次牛市第一年的宽基指数表现 本文来自散户吧WWW.SANHUBA.COM

1.1自低点的累计涨幅通常在20%以上

本文来自散户吧WWW.SANHUBA.COM

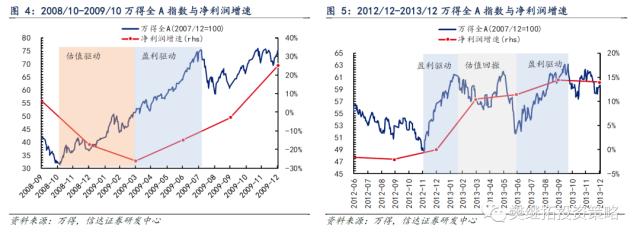

从累计涨幅来看,除2008年之外,其他牛市启动一年后的累计涨幅均在20%以上。将前期熊市的大部分跌幅基本收复。具体来看,2008/10/30-2009/10/30万得全A指数累计上涨106.15%,2012/12/4-2013/12/4万得全A指数累计上涨26.47%,2016/1/28-2017/1/28万得全A指数累计上涨24.59%,2019/1/4-2020/1/4万得全A指数累计上涨33.74%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2全区间涨幅大多由见底后的第一个季度贡献

分阶段来看,牛市第一年的涨幅大多由第一个季度贡献(此阶段的上涨通常由估值驱动),而随后三个季度则偏向于震荡(此阶段的表现取决于估值与盈利的抗衡)。分季度来看,四轮牛市启动后一个季度的涨幅分别39.33%/21.78%/15.53%/36.20%,涨幅中值为28.99%。而随后的季度涨幅则在±10%以内,呈现窄幅震荡。考虑到2008年至2009年牛市的上涨较猛烈,与最近三次牛市表现存在较大差异,本文中我们主要研究最近三次的牛市情况。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.3结合盈利与估值来看,牛市第一年的大盘走势可大致分为三个阶段

本文来自散户吧WWW.SANHUBA.COM

结合估值与盈利情况来看,我们将最近三次牛市第一年的上涨划分为三个阶段,分别是估值抬升(例外情况仅有2012年-2013年的牛市)、估值回撤、盈利回升三个阶段。具体来看,除2012年牛市上涨滞后于股价表现之外,其他情况下牛市启动均领先于股价。 本文来自散户吧WWW.SANHUBA.COM

1)估值回升驱动的指数上涨行情较猛烈。涨幅20%以上,两到三个月完成上涨。 本文来自散户吧WWW.SANHUBA.COM

2)仅由估值驱动的指数较为脆弱,宏观刺激政策的边际转弱(或者政策的刺激力度没能持续加码)、经济的二次探底都有可能带来估值回撤。但除了2013年钱荒事件之外,这个阶段指数的回撤幅度比较有限,通常在10%左右,几乎不会突破前低。而且这段时期的回撤幅度,通常是整个牛市期回撤最大的阶段。 本文来自散户吧WWW.SANHUBA.COM

3)盈利回升驱动的上涨行情较为扎实,在这个阶段即使监管政策上有不利因素,股市调整幅度也较为有限(5%左右)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.4 2012/12-2013/12三阶段复盘 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · “比烂”时代,中国已经胜出!半夏投资李蓓:A股很可能已站在新一轮长期牛市的起点11-09

- · 李大霄:美股高歌猛进鼓舞全球,外资1500亿创纪录巨量抢筹大概率是正确的02-08

- · A股连续3年Q1都有大跌,2023Q1能不能对大家好一些01-05

- · 2023年资本市场十大猜想01-05

- · 十大券商策略:股市已步入上升通道 聚焦三条主线12-14

- · 3月如何演绎?行业切换或渐行渐近03-06

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 十大券商策略:当前只是上行中的短暂回撤,1月份迎来明年最佳配置时点12-26

- · 信达策略:第一波上涨或进入后期 3-4月股市胜率开始下降03-05

- · 主力流入互联网服务,资金抢筹中国联通03-04

今日要闻更多>>

- ·创业板碳纤维概念上市公司股票有这几家!03-09

- ·创业板有哪些知名社区团购公司(创业板社区团购股)03-09

- ·创业板PCB概念公司哪家好?创业板PCB概念股票市值排名03-09

- ·私募今年整体收益达4%,八成私募产品赚钱03-09

- · 太平洋计算机:中科创达业绩持续高景气,智能汽车业务快速推进03-09

- ·3月8日盐穴储能概念行情及市值查询03-09

- ·周四新股早知道: 彩蝶实业公布中签号 华塑科技等上市03-09

- ·周五有2只新债将公布中签结果03-09

- · 晶科科技拟1.14亿元转让铜陵晶能100%股权 股价跌1.9%03-09

- ·2023年3月8日A股成交金额查询,OCA光学胶概念走强1.942%03-09

财经要闻更多>>

- · 美国炭黑巨头调价逾10% 需求提振盈利复苏03-09

- · 轮胎春节后开工恢复迅速 景气拐点显现03-09

- ·ST摩登:投资者就证券虚假陈述责任纠纷向公司提起诉讼03-09

- · “加力提效”:从“国家账本”感受政策力度和民生温度03-09

- · 十组数据看增进民生福祉03-09

- · 中国两会为全球投资者揭示新机遇03-09

- · 中公高科再度涨停,本月以来已录6天5板03-09

- ·中农联合:公司产品远销包括土耳其在内30多个国家和地区 未来将不断加强海外市场开拓03-09

- · 11.5万民瞬间懵了!舍得酒业疑遭“乌龙指”,2700余手砸至跌停后反弹03-09

- · 极大节约建设成本 新型开放式架构助力量子通信03-09

今日提示