当前位置 > 散户吧 > 财经要闻 > 经营管理 > 《养老金融发展白皮书(2025)》发布:机构深耕细作时代来临

《养老金融发展白皮书(2025)》发布:机构深耕细作时代来临

养老,一头牵着千家万户的日常幸福,另一头连着积极应对人口老龄化国家战略。随着人口老龄化程度的持续加深,养老金融已成为社会保障体系的重要支柱,也是连接金融发展与民生福祉、促进共同富裕的重要纽带。

截至2024年底,根据国家统计局所公布的数据,我国60岁以上人口占比和65岁以上人口占比分别为22.0%和15.6%。相较于5年前的2019年底,上述两组数据分别提升了3.9和3.0个百分点。而根据联合国在2024年底所更新的预测,在基准条件下,我国65岁以上人口占比将在2032年底超过20.0%,在2049年底突破30.0%的关口。 本文来自散户吧WWW.SANHUBA.COM

为了应对渐行渐近的老龄化挑战、做好“养老金融”大文章,2024年下半年至2025年上半年,金融监管部门集中出台了多项养老金融政策,从养老金融的顶层设计和统计制度入手,在养老金金融、养老产业金融和养老服务金融等多个领域明确了未来我国养老金融的发展方向。

2024年12月,中国人民银行等九部门联合印发了《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》,要求坚持分类施策,对于不同年龄阶段、不同老年人群,丰富创新针对性金融产品,提供精准高效的养老金融服务。2025年3月,国家金融监督管理总局印发了《银行业保险业养老金融高质量发展实施方案》,明确提出要建立多元主体参与、多类产品供给的商业养老金融体系,有效满足多样化需求。

本文来自散户吧WWW.SANHUBA.COM

政策的顺利落地离不开对市场的精准洞察。为此,兴业银行于近日发布了《养老金融发展白皮书(2025)》(下称《白皮书》),通过剖析居民养老需求、梳理境外养老金融成熟经验、提炼我国养老金融创新实践成果、研判行业未来发展趋势,为我国养老金融业务发展提供可借鉴的实践范式,助力行业将政策要求转化为服务效能。

本文来自散户吧WWW.SANHUBA.COM

作为兴业银行养老金融研究的年度核心成果,《白皮书》加强政策跟踪与解读,新增我国居民养老行为专项调查研究,发现,近八成受访者愿意投入30%以内的月收入进行养老资金筹备;在配置偏好上,银行存款与理财产品占据主导地位;在投资决策中,收益率、流动性和安全性是最受关注的三大要点;而在产品收费方面,受访者则普遍倾向于与业绩挂钩的付费模式。 本文来自散户吧WWW.SANHUBA.COM

展望未来,《白皮书》指出,随着中央金融监管部门陆续出台养老金融政策、相关框架与范畴逐步厘清,以及中青年居民养老意识的增强,我国养老金融发展或将呈现“六化”趋势:居民养老资金管理体系化、养老财富储备产品丰富化、养老金融服务供给个性化、线上与线下金融服务适老化、养老产业融资方式多元化、银发经济产业智能化。 本文来自散户吧WWW.SANHUBA.COM

居民养老需求有共识也有分歧

《白皮书》以不同年龄段、常住地区、收入水平、家庭状态的人群为调研对象,通过分层抽样和线上问卷的形式,覆盖全国44个市级行政区域的3085份完整样本。其中,22.8%的样本来自北京、上海、广州、深圳四个一线城市,21.8% 来自新一线城市,还覆盖了55.4% 的非一线城市和乡村居民样本。 本文来自散户吧WWW.SANHUBA.COM

调研结果显示,养老金第二、第三支柱的“宣传度”已相对较高,但“转化率”仍待进一步提升,个人养老金账户的“开户热、缴存冷”现象依然存在。最新调研数据表明,个人养老金的开户率达到了 54.3%,但实际的资金缴存率仅为 18.3%。

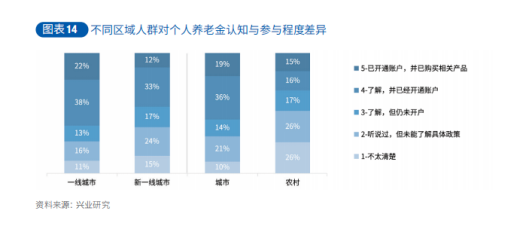

与此同时,个人养老金认知与参与程度亦呈现显著的城乡差异。相较于被调研城市居民近55%的个人养老金开户与缴存率,农村居民的个人养老金开户与缴存率仅为31%,仍有26%的农村居民对个人养老金政策表示“不太清楚”。从年龄看,35-40 岁人群的个人养老金开户率与缴存率均为各年龄段中最高,已开户人数与已缴存人数分别占该年龄段总人数的46.0%与24.0%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

调研数据还显示,79.6%的受访者愿意将30%以内的月收入投入养老资金储备,且收入水平与养老储备资金投入比例呈现显著正相关,高收入者拥有更大选择空间,中等收入群体则构成“理性投入”的中坚力量。 本文来自散户吧WWW.SANHUBA.COM

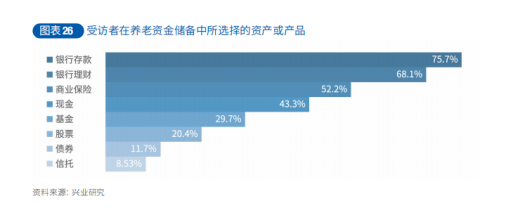

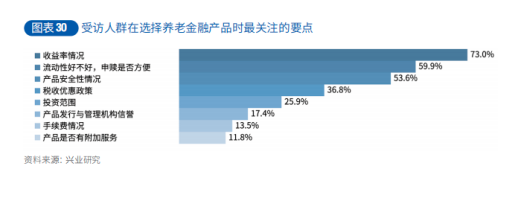

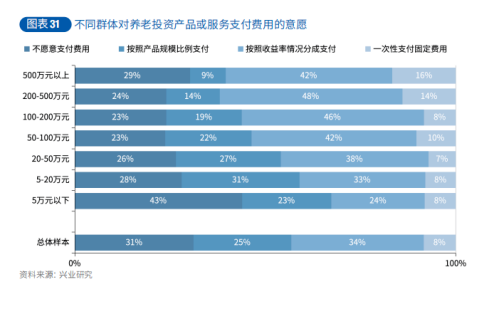

从养老金融产品的配置意向来看,银行系“存款 + 理财”产品是各类型人群的配置基础,对商业保险产品的认可度在中青年群体中逐步渗透,高收入人群则倾向通过股票、信托、债券等产品构建更加多元的资产组合。从产品特征来看,当前居民对养老金融产品需求总体呈现“安全垫优先、收益预期理性、流动性敏感”的核心特征。除此之外,税惠政策、投资范围以及发行机构资质也是投资者选择养老金融产品时较为关注的要素。从产品收费模式来看,受访者期望按照业绩来确定支付费用的倾向显著,财富管理规模越大的人群对于费用的敏感度相对较低。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·热威股份几号上市?热威股份公布上市时间202309-12

- ·汇添富基金韩贤旺:2026年宏观经济和投资机会展望12-24

- ·赛一集团斩获年度最佳出海营销服务公司奖项12-20

- ·抖音助力商家玩赚五一,抓住五大趋势实现客流攀升04-22

- ·北京银保监局:在京机构积极向总行争取政策支持 针对疫情影响实行信贷单列计划02-17

- ·舟山平安产险36周年司庆活动:致敬长期服务员工,共筑辉煌未来05-28

- ·2020联想集团财年三季度财报 联想第三季度营收02-20

- ·快讯:东方鑫源将控股上市公司丰华股份08-08

- ·2025年双十一选购指南 牌子好的氨糖软骨素钙10-02

- ·构建300+城市覆盖的“健康网”,厚德祖康展现数字化野望10-15

今日要闻更多>>

- ·户用逆变器股票是这些(2025/12/29)12-29

- ·岱勒新材是什么龙头?(2025/12/29)12-29

- ·三大涂料龙头题材,名单收好!(2025/12/29)12-29

- ·装饰公司市值排行榜(2025/12/29)12-29

- ·创业板电商题材公司名单(2025/12/29)12-29

- ·带你了解!“油烟机”行业上市公司股票名单(12-29

- ·创业板能源有哪些企业(2025/12/29)12-29

- ·换电上市公司龙头,相关名单请收好!(2025年版12-29

- ·诚迈科技是什么题材的股票?(2025/12/29)12-29

- ·300338是什么龙头?(2025/12/29)12-29

财经要闻更多>>

- · 央行已出台数字人民币行动方案 明年1月1日正式启动实施12-29

- · 国家发改委:坚决反对“内卷式”竞争 增强发展新质生产力的整体效能12-29

- · 中部六省“十五五”谋变:提效向绿扩需 重塑中国腹地增长极12-29

- ·构建完整心衰全周期管理服务 微创医疗资产重组推进平台化发展12-29

- ·中信建投:有色金属全面强势上涨 资源定价新范式开启12-29

- ·中泰证券:头部轮胎企业26年海外产能密集放量 业绩有望迎量利齐升之势12-29

- · 央行陆磊:进一步加强数字人民币管理服务体系12-29

- · 德勤中国创新及数字化服务主管合伙人金科:财富传承管理呈现全球跨境财富配置趋势12-29

- · 操作攻略来了!元旦小长假“捡钱”,最佳时间窗口打开12-29

- ·零跑汽车(09863.HK)拟向一汽股权发行内资股 总筹37.44亿元12-29

今日提示