当前位置 > 散户吧 > 财经要闻 > 上市公司 > 中信建投:继续看好储能、锂电板块景气度抬升

中信建投:继续看好储能、锂电板块景气度抬升

智通财经APP获悉,中信建投发布研报称,继续看好储能、锂电板块景气度抬升。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制26年后开工项目,预计装机端需求影响有限。 本文来自散户吧WWW.SANHUBA.COM

锂电方面,储能需求超预期带来的产业链量利齐升逻辑持续兑现,当前核心矛盾为储能需求持续性是否能够带动26年需求预期在20%的增速上继续上修,关注Q4储能招标、11月底电池企业要货预期以及26年电动车以旧换新政策及锂电排产情况。

中信建投主要观点如下:

储能:继续重点推荐储能板块。今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。海外市场,美国以外市场需求维持高速增长,大而美法案核心限制26年后开工项目,预计装机端需求影响有限。

本文来自散户吧WWW.SANHUBA.COM

锂电:储能需求超预期带来的产业链量利齐升逻辑持续兑现。当前核心矛盾为储能需求持续性是否能够带动26年需求预期在20%的增速上继续上修,该行认为后续关注三大信号:①Q4的储能招标情况对应26年的装机数据;②11月底电池企业招标对应26年的要货预期。③26年车以旧换新等政策延续情况以及锂电排产信息。

本文来自散户吧WWW.SANHUBA.COM

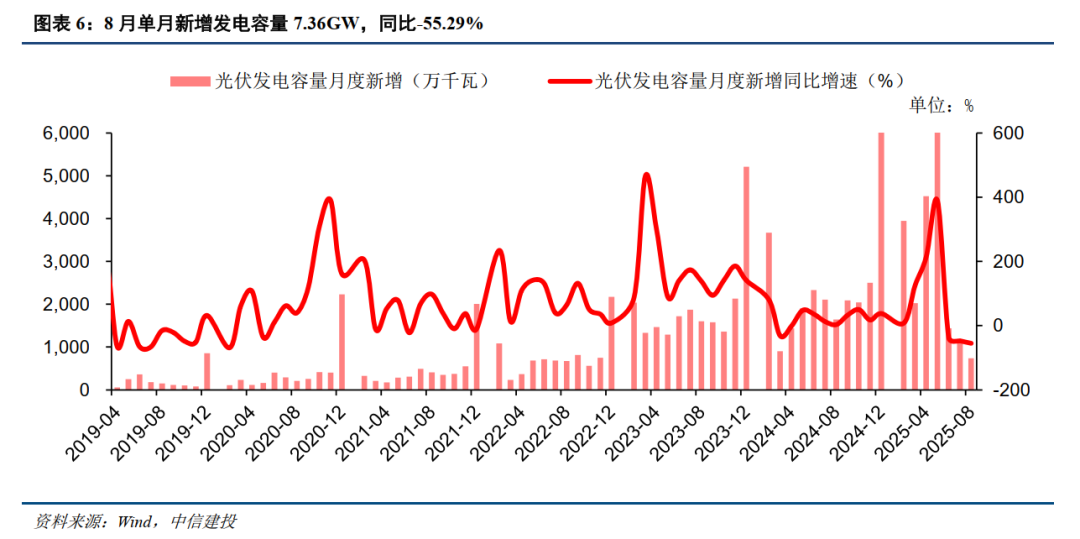

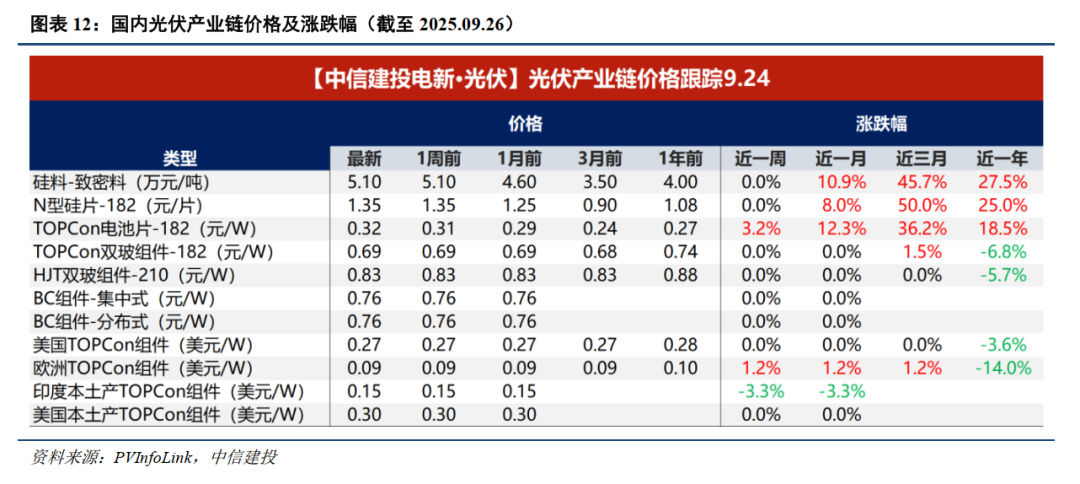

光伏:目前《价格法》作为依据下,产业链成本对价格支撑力强。7月以来硅料硅片电池价格不断上涨,组件价格涨幅有限,后续国内组件顺价情况需要重点关注。多晶硅、硅片能耗标准再次修订,预计26年底开始执行。硅业分会统计行业30%+产能无法满足三级标准,如果改造则需要满足二级标准(5.5kgce/kg),难度较大,能耗是行业后续产能出清的重要抓手之一。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

电力设备:网内高压+出口低估值标的有所回暖,电力设备强基本面+高景气的方向逐步受到市场关注;关注近高压设备招标催化。该行认为【1】出海景气度延续,25年1-8月国内电力变压器出口增速45%+,关注中东、北美机会。【2】AIDC高景气延续;【3】关注H2高压设备放量;雅下项目配套延长高压设备景气周期。业绩角度,H1出口&高压设备交付带来积极影响。各个公司在手订单充足,电力设备仍是高确定性板块,估值不高,性价比佳。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

氢能:能源局长发文提出氢能是风光非电利用的重要一环,十五五有望在政策端逐步清晰氢能的商业模式,目前来看能见度最高、有望率先走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳率先交汇。同时,绿醇又被作为化工行业稳增长的来源再迎催化。

机器人:受审厂延后影响板块有所回调。后续Gen3发布将带来更明确的硬件定型方向和量产指引,该行坚定看好行业β持续向好将带来历史性机遇。标的及方向上,产业链确定性和硬件变化新方向是核心方向,同时关注国产链应用落地新进展。

风险提示

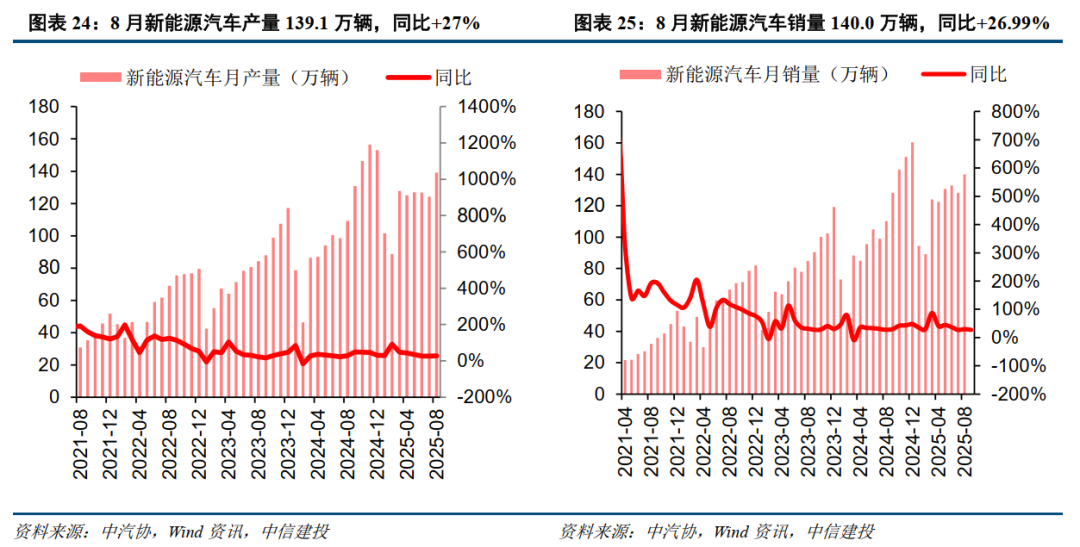

下游新能源汽车产销不及预期;原材料价格上涨超预期;政策支持不及预期。

(小编:财神)

相关新闻更多新闻>>

- ·华东医药:布局全球创新产品 子公司与Arcutis签订产品独家许可协议08-16

- ·利民股份:实控人李明拟减持不超1310.49万股07-11

- ·金平:柬埔寨已在实现低碳发展方面取得巨大进展12-21

- ·聚焦IPO | 美信科技毛利率变动不合理,第一大客户疑似成“空壳”03-06

- ·卜蜂莲花疫情期间“涉嫌哄抬物价”被上海市场监管局立案调查02-16

- ·最新!辉瑞新冠药未能纳入医保目录;我国已监测到16例XBB本土关联病例,欧美可能出现新变种;马云再放手一家上市公司01-09

- ·壶化股份:已回购0.67%股份 支付总金额约1500.63万元03-05

- ·*ST工智:为拓展业务发展空间 拟1000万元在深圳福田区新设子公司01-02

- ·太平洋航运涨超5% 机构指下半年市场有望迎来好转 公司仍为行业首选08-31

- ·浪潮信息(000977)深度研究:服务器全球领军 景气度、市占率双升02-08

今日要闻更多>>

- ·超43亿元!博迁新材拿下镍粉产品大订单09-29

- ·亿道信息拟购买朗国科技、成为信息控股权 预计构成重大资产重组09-29

- ·亚太药业9月29日起停牌 公司控股股东及实控人或将变更09-29

- ·拟投建茂名热电联产项目二期 长青集团“非电”转型再下一城09-29

- ·武汉光谷板块公司名单(9月26日)09-29

- ·硫化物的概念股票,你不能错过的名单!(9月09-28

- ·智光电气筹划购买控股子公司智光储能少数股权 9月29日起股票停牌09-28

- ·突发!688011,董事长被立案及实施留置!09-28

- ·上市ar龙头有这3家(2025/9/26)09-28

- ·1.08亿股!法巴银行增持南京银行股份09-28

财经要闻更多>>

- · 国庆中秋假期 小客车免费通行全国收费公路09-29

- ·海立股份:南昌海立获评 “国家卓越级智能工厂”09-28

- ·商誉高企、尚未盈利,创新药企鞍石生物冲刺科创板09-28

- ·汉威科技:机器人领域订单增加 但营收占比仍较低09-28

- · 央行建议下阶段抓好各项货币政策措施执行 专家预计更多关注存量工具使用情况09-28

- · 白银飙至14年新高,过去6个月涨超30%!铂金创12年新高09-28

- · 提取范围更广!广州发布住房公积金提取新规09-28

- · 央行开展1817亿元7天逆回购操作 操作利率为1.40%09-28

- · 中秋国庆假期 全社会跨区域人员流动量预计将超23亿人次09-28

- · 江苏省调整汽车以旧换新政策 暂停实施汽车置换更新补贴政策09-28

今日提示