当前位置 > 散户吧 > 国际要闻 > 国内财经 > 如何扩张信用?——降准+“三支箭”

如何扩张信用?——降准+“三支箭”

文丨明明债券研究团队

本文来自散户吧WWW.SANHUBA.COM

核心观点

本文来自散户吧WWW.SANHUBA.COM

11月8日中国银行(行情601988,诊股)间市场交易商协会公告《“第二支箭”延期并扩容 支持民营企业债券融资再加力》,民企融资再度引发关注。同时,面对10月社融数据,围绕当前的经济金融形势,有关部门将采取哪些措施将成为后续市场博弈的焦点,我们认为除了“三支箭”支持民企融资外,近期不排除降准的可能,债券市场在震荡格局之下,短期仍然存在机会。

实体融资需求回暖之路仍存波折。10月金融数据再度收敛,实体部门融资需求较弱,政策刺激的持续性仍待进一步加强,宽信用推进的过程依然曲折,尤其是房地产行业表现持续下行,未来很有可能成为融资复苏的拖累项。今年社融回暖呈现出较强的政策驱动特征,未来需关注政策持续力度以及部分阶段性工具退出后对市场的影响,民企融资“三支箭”也有进一步发力的空间。

用好“三支箭”拓宽民营企业融资途径。“三支箭”的政策组合是什么:信贷支持、民营企业债券融资支持工具、民营企业股权融资支持工具。“三支箭”落地情况如何:①信贷方面,MPA考核制度以及再贷款工具共同激励银行放贷向民企倾斜,普惠和小微领域贷款增长持续;②债券融资方面,以CRMW(信用风险缓释凭证)为代表的信用风险缓释工具正在发挥促进风险分散分担、助力民营企业融资的作用;③股权融资方面,政策引导表现较为谨慎。 本文来自散户吧WWW.SANHUBA.COM

如何理解本次延期扩容的“第二支箭”。对比民营企业债券融资支持工具的相关表述,大体延续了2018年以来的原则和思路,但是①在支持方式上,新增了“直接购买债券”;②在支持对象上,明确提到了房地产企业,同时删去了此前对于民营企业一系列前缀形容词;③在支持规模上,具体提到了2500亿元,且表明未来仍有进一步扩容的空间。由于缺乏更进一步的政策细节,“第二支箭”的效果仍待观察,但是央行等部门对于民企包括民营地产融资支持的政策态度是毋庸置疑的。支持工具的作用进一步充分发挥,将有利于提振投资者信心,尤其有利于稳定和扩大民营企业的融资。 本文来自散户吧WWW.SANHUBA.COM

后市展望:民营房企要摆脱销售乏力,信用融资困难和交付不确定性高的恶性循环,确实还需要进一步的支持政策。目前行业出现弱复苏态势。违约情况好转,信用环境有持续改善的可能性。对于全社会信用扩张来说,政策力度和政策决心不容小觑,10月金融数据反映出政策还需进一步加码,围绕当前的经济金融形势,有关部门将采取哪些措施将成为后续市场博弈的焦点。我们认为除了“三支箭”支持民企融资外,近期不排除降准的可能,债券市场在震荡格局之下,短期仍然存在机会。 本文来自散户吧WWW.SANHUBA.COM

正文 本文来自散户吧WWW.SANHUBA.COM

2022年11月8日中国银行间市场交易商协会公告《“第二支箭”延期并扩容 支持民营企业债券融资再加力》(下文简称为“公告”),此次公告并非全新内容,早在2018年国务院以及央行便已经提出支持民营企业融资的“三支箭”政策组合。为何近期民企融资再度引发关注?延期扩容的“第二只箭”和此前相比有何差别又将带来哪些变化?面对10月金融数据,政策将如何继续拉动信用扩张?本文将针对上述问题进行分析。

实体融资需求回暖之路仍存波折 本文来自散户吧WWW.SANHUBA.COM

10月金融数据再度回落 本文来自散户吧WWW.SANHUBA.COM

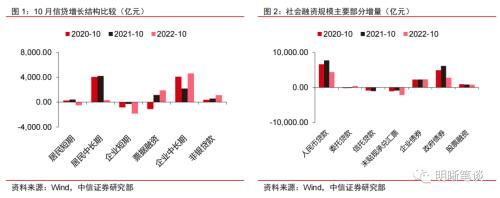

10月金融数据再度回落,实体部门融资需求较弱,政策刺激的持续性仍待进一步加强,宽信用推进的过程依然曲折。10月新增人民币贷款6152亿元,同比少增2110亿元,假期安排以及散点疫情扰动等因素使得实体融资节奏相对放缓;此外,9月份的信贷大幅高增,背后可能存在部分银行提前启动项目储备,拖累了10月表现。社会融资规模增量9079亿元,同比少增7097亿元,社融同比增速10.3%,较9月下滑0.3个百分点。10月数据再度回落。这一方面说明实体部门需求不足的问题依然严峻,另一方面也反映出政策刺激效果明显但持续性不强,对于“宽信用”的提振效果还需进一步观察。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

实体融资需求回暖态势如何延续 本文来自散户吧WWW.SANHUBA.COM

在货币政策引导宽信用的过程中,需要供给端和需求端两方面共同发力。货币当局通过一系列举措营造了宽松的货币环境,向市场提供了充足的流动性,同时,还需要减少对信用供给方(主要是商业银行)的约束,如资本金约束或准备金约束,以此增加商业银行向实体部门提供融资的意愿和能力。与此同时,还需要实体经济一方有资金需求,而这通常取决于经济基本面(如市场主体主动进行生产和投资的动力和意愿)以及资金面(如融资成本和融资可得性)等。只有供给端和需求端互相配合,才能打通传导链条,实现政策效果,推动实体经济部门的信用扩张,最终实现稳增长与稳经济等目标。目前来看,市场流动性整体合理充裕,相较于供给端,实体经济信贷需求是宽信用落地过程中更为关键的一环。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM(小编:财神)

相关新闻更多新闻>>

- ·财政部:疫情对餐饮等民生行业会有一定影响02-15

- ·世卫组织代表:埃及官方排除该国唯一一例新冠病毒肺炎病例02-20

- ·王毅:维护国际准则,反对单边行径02-17

- ·信贷业务受影响尚待评估 银行部分网点暂停营业02-04

- ·在华外企:对中国市场具有长期信心02-17

- ·世卫组织:中国付出极大努力治疗患者 采取措施有效阻止疫情传播02-19

- ·韩国现代汽车17日起将基本实现全面复工02-15

- · 华为监事会副主席丁耘突发疾病去世,享年53岁,在华为工作了26年10-08

- · 哪家保险服务质量好?这里有一份官方数据,来看各家详情10-06

- · 10月9日深圳新增9例确诊病例和1例无症状感染者10-10

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示