当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 热点解读:内外棉价集体反攻,昙花一现还是苦尽甘来?

热点解读:内外棉价集体反攻,昙花一现还是苦尽甘来?

过去一周,内外棉花市场一扫往日阴霾,着实扬眉吐气了一把。郑棉重回万三关口,一度逼近13500,美棉更是连续三天涨停,周度涨幅超过20%。在内外棉价先后创下两年低点之后,如此凶猛的涨势给多头灌注了不少信心。此次内外共振上涨主要受宏观层面向好预期主导,叠加美棉出口需求超预期。 本文来自散户吧WWW.SANHUBA.COM

一

本文来自散户吧WWW.SANHUBA.COM

加息利空落地 美棉出口签约大幅增长 本文来自散户吧WWW.SANHUBA.COM

11月美联储议息会议加息75基点,符合此前市场预期。随后鲍威尔的发言颇具玩味。美联储在短期内不会停止加息,但在12月和1月的会议上可能会延缓加息幅度,同时认为市场对终点利率4.8%的预估偏低。换言之就是美联储加息步伐可能放缓,但是本轮加息周期结束时,利率水平会比之前的预估更高。 本文来自散户吧WWW.SANHUBA.COM

进入22/23年度之后,美棉出口数据一直处于低位,周度签约数据从9月初的5.85万吨断崖式下滑,基本维持在2万吨以下的水平,而这两个月刚好对应美棉价格从112美分/磅下跌至70美分/磅。上周周中发布的出口报告显示,10月27日当周美棉出口签约4.3万吨(中国2.77万吨),较前一周增长180%,市场对此反应强烈,美棉当日再次涨停。 本文来自散户吧WWW.SANHUBA.COM

从CFTC持仓数据来看,美棉投机性需求同样强烈。11月1日数据显示,美棉非商业持仓中净多头16152张,创下自2020年6月30日以来最低记录。自8月30日以来,净多头已连续9周下滑。因此,美棉本轮反弹可以说是天时地利人和。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二 本文来自散户吧WWW.SANHUBA.COM

开放预期终落空 基本面一如既往

上周郑棉同样触底反弹,周一触及12270元/吨后连续大涨,周五夜盘最高冲至13465元/吨。郑棉的上涨除了美棉带动以外,另一个重要原因是市场上对于疫情防控放开的传闻。近期国内多地疫情频发,特别是作为棉花主产区的新疆已经严格管控三个月,新棉采摘交售,出疆运输等都受到不同程度影响。下游加工企业较集中的地区包括河南、山东、广东、江苏等省份,企业生产也被疫情打乱了计划。市场对于疫情防控放开,恢复正常经济秩序的需求迫切,因此面对传言市场情绪十分高涨。然而官方对于疫情防控的基调没有发生明显变化,这次预期落空之后,棉花将再度回归基本面。

当前棉花基本面应该说维持了十月份之后的格局。供应端来看,新棉上市进度同比大幅滞后。据中国棉花网数据显示,截至11月3日,新疆地区棉花采摘进度85.6%,同比增加3%;交售进度68.2%,同比下降15.9%。全国棉花公检数据显示,截至11月6日24点,累计公检1350164包,合计304890.6960吨,同比减少80.14%。因此,新年度棉花供应压力日后将逐步突显。 本文来自散户吧WWW.SANHUBA.COM

从需求端来看同样不容乐观,疫情防控和高通胀大幅压缩了消费者对服装的需求。1-9月份国内服装零售额累计同比下降5%。10月份,我国出口纺织品服装250.24亿美元,同比下降13.53%,环比下降10.79% ; 其中纺织品出口113.69亿美元,同比下降9.05%,环比下降5.80%,服装出口136.55亿美元,同比下降16.93%,环比下降14.56%。

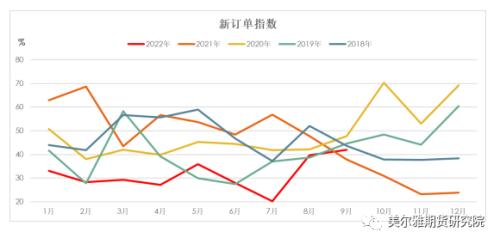

今年以来棉纺产业PMI指数始终运行在50%以下,新订单指数同样维持低位。传统旺季不及预期,加上棉花现货价格居高不下,纺企即期利润较前期明显下滑,对于原料采购企业多以维持刚需为主。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM从棉花库存水平同样可以看出市场对于棉花后市态度较为谨慎。中国棉花网数据显示,截至10月份全国棉花工业库存56.7万吨,同比下降26.3万吨,这也是近六年同期最低水平。据MYSTEEL数据显示,截至11月4日,全国棉花商业库存143.95万吨,同比减少34.19%。 本文来自散户吧WWW.SANHUBA.COM

因此,国内棉花市场的基本面仍然维持偏弱格局,这也是近期上涨幅度远不及美棉的原因。美棉的反弹持续性如何仍有待验证。

(小编:财神)

相关新闻更多新闻>>

- · 果农货出库有限 苹果期价中长期弱势下跌02-19

- ·从“这届蝗虫不行”看股市和期货市场概念炒作乱象02-20

- ·美联储不降息市场不信!美股两大股指创历史新高 金价突破1611美元02-21

- · 贵金属月报:衰退预期席卷全球,贵金属重心回落10-10

- · 重磅!减产200万桶/日,油价3天涨超10%!拜登喊话,继续释放储备!还要放宽对委内瑞拉制裁?10-06

- · 年内第4批中央储备投放 猪肉价格未来走势如何10-03

- ·美元指数走高利空金价02-20

- ·黑色品种主要矛盾梳理及后市推演02-21

- ·元旦高速公路免费吗?2015高速公路免费时间表02-04

- · 期待科技创新带来能源变革10-07

今日要闻更多>>

- ·十大券商一周策略:右侧买点已确认!年内第二11-09

- ·十大券商策略:全面修复行情的右侧买点已经确11-09

- ·招商策略:市场正在起变化 把握布局窗口11-09

- ·盛新锂能向比亚迪定增募不超23亿获通过 中信证券建功11-08

- ·国海策略:市场底部的催化剂有哪些?11-08

- ·中银策略:底部躁动与自我实现的预期11-08

- ·2023年市场如何走?有哪些投资机会?首批券商年11-08

- ·洁美科技定增募不超4.85亿获证监会通过 中信证券建功11-08

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

财经要闻更多>>

- · 苏宁易购及供销总社均否认“供销社收购苏宁股权”传闻11-09

- ·暴涨2倍!440亿疫苗龙头遭股东七度减持,什么情11-08

- ·外汇储备规模止跌回升,人民币汇率强势反弹!11-08

- ·晚间公告全知道:东阳光拟与广汽零部件等设合11-08

- ·这家上市公司掌门人再成中国首富!身家超4500亿11-08

- ·“乌龙指”?中证1000主力合约一度跌停!千亿信11-08

- ·突发大跳水,重挫60%!龙头大跌超9%,一板块又爆11-08

- ·衣恋旗下公司因童裤不合格被罚11-08

- ·刚刚,郑州道歉:深感不安,不再无差别封小区11-08

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

今日提示