当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 11月USDA大豆供需报告分析及后期豆粕看法

11月USDA大豆供需报告分析及后期豆粕看法

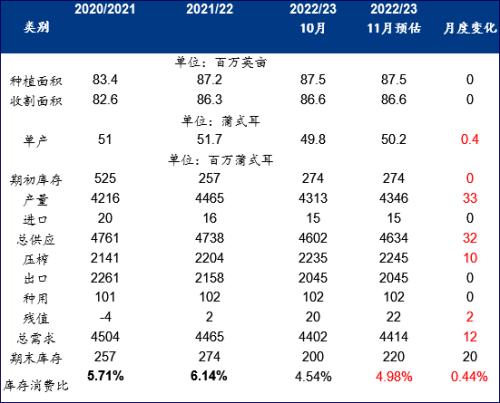

导语:北京时间11月10日凌晨USDA发布全球农产品月度供需报告,其中大豆数据对市场影响中性为主。美国农业部在11月份供需报告中仅略微上调了单产和产量预估,并保持出口预估不变。美国新作大豆单产由10月的49.8蒲/英亩上调至50.2蒲/英亩,产量由43.13亿蒲上调至43.46亿蒲,压榨由22.35亿蒲上调至22.45亿蒲。在出口保持不变的情况下,大豆期末库存增加了2000万蒲式耳,达到2.2亿蒲。虽然本次报告上调期末库存对美豆行情利空,但因上调后的库存仍处于历史较低水平,因此也削弱了利空的影响力。整体来说本次报告偏中性为主,报告发布后在良好的出口销售数据助力下,CBOT大豆期货小幅上涨报收于1452美分/蒲式耳,涨幅0.35%。

首先来看下美国大豆方面,报告出台前市场预测美国大豆产量调高到43.15亿蒲,高于上月美国农业部预测的43.13亿蒲;美国大豆单产预估为每英亩49.8蒲式耳,与USDA10月预估持平。USDA给出的11月数据不仅高于10月预测,也高于分析师平均预估,但对比2021/22年度44.65亿蒲式耳而言产量依旧减少了1.19亿蒲式耳,减幅2.67%。当下美国大豆库存依旧处于供应紧张态势。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

其次南美方面,2022/23年度阿根廷产量从5100万吨下调至4950万吨,压榨量从4050万吨下调至3975万吨,出口从700万吨上调至720万吨。在产量、压榨量下调,出口上调的情况下,阿根廷期末库存从10月2420万吨下调至2400万吨。11月阿根廷数据整体利多为主。此外巴西大豆产量预测值维持不变,仍为1.52亿吨。 本文来自散户吧WWW.SANHUBA.COM

最后纵观全球大豆数据,在2022/23年度中,全球大豆产量从10月3.9099亿吨小幅下调至3.9053亿吨。虽然美豆产量是增加的,但因增幅不及阿根廷大豆产量的减幅,因此全球大豆产量减少。出口量较上个月上调,主要是阿根廷出口增加明显,因9月份阿根廷出台了促进出口的优惠汇率政策。期末库存从上月10052万吨上调166万吨至10217万吨,这也反映出当下市场供应情况逐渐恢复,部分抵消了阿根廷产量下调带来的利多因素。总体来说本次报告中性为主。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

国内豆粕方面,受10月密西西比河水位偏低影响,国内11月大豆到港有部分量可能延迟到12月,国内大豆供应恢复仍需时间。目前国内豆粕库存处于历史低位水平,在大豆到港后移预期下,油厂豆粕建库短期无望。此外在供应紧张影响下,现货基差维持坚挺态势,在现货拉动下,近月合约走势仍旧偏强运行。另外从汇率角度来看,美元指数维持强势,人民币汇率近期再度大幅贬值,对于国内粕类而言,进口大豆成本端难有明显回落空间,1月合约单边下行不易。需求方面,近期猪价虽有所回落,但仍处于高价区间,生猪养殖利润良好,在丰厚的利润下养殖规模稳定,下游刚需依旧强劲。在此情形下,近期豆粕期价仍将维持高位震荡走势,现货价格下跌空间有限。

综上所述:11月USDA供需报告美国大豆数据偏中性为主,但美豆库存处于历史低位依旧延续了当下供应紧张局势。目前美豆收获已经进入尾声,市场焦点将转移至南美市场,后期南美天气的炒作即将拉开帷幕。后期南美大豆能否实现丰产是决定中长期CBOT大豆价格和国内豆粕价格的关键。至于当下居高不下的豆粕市场,则需静待进口大豆回升和油厂豆粕累库,以及后市12-1月的买船进度。

(小编:财神)

相关新闻更多新闻>>

- ·期市早评:能源化工品涨幅居前 燃油主力开盘涨超2%02-21

- · 美债收益率倒挂加深,美国经济已步入衰退?11-10

- ·宏观数据点评:央行强调信贷稳定性,PSL托底地10-13

- ·?【农业期市数据】巴西国内需求强劲,美玉米区间震荡02-20

- · 锰硅:反弹还是反转?11-09

- · 宏观:进出口全面回落 外需拖累程度扩大11-10

- · 豪气5连阳,假期油价大涨15%,四季度会再次迎来牛油?10-10

- ·“寒潮”凉了身,暖了市场!这些商品销量暴涨10-17

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

- ·沪铅行情:消费萎缩是大趋势 铅价重心大概率下移02-04

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示