当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 玻璃纯碱年报:玻璃供需改善 纯碱紧平衡延续

玻璃纯碱年报:玻璃供需改善 纯碱紧平衡延续

年度评估及策略推荐 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

供给方面,在行业大面积亏损和高库存压力下,供给下降的趋势将延续至明年上半年,预计23年上半年玻璃日熔量将下降至16年和20年的低点约15-15.5万吨/日,预计明年年中玻璃日熔量同比21年年中约减少9.1%-12.3% 。

需求方面,地产下行导致的建材弱需求的表现基本贯穿在22年全年,而当下一系列房地产托底政策性有望看到地产行业下行趋势的放缓。汽车行业2022年产量表现高速增长,预计2022年汽车增速放缓,但仍保持较大比例增长,综合两项,预计上半年玻璃需求下行速率放缓至-5%至-3%。 本文来自散户吧WWW.SANHUBA.COM

供需推演,四季度生产企业库存处于近年历史同期的最高水平,叠加春节期间的季节性累库,和下游冬储意愿偏弱,明年年初生产企业库存压力仍然较大。预计春节后随着供给下降和需求端下行的放缓,库从预计从高位逐步回落至正常水平。预计价格表现表现前弱后强,重点可关注低位05的估值修复,和旺季前7-8月的9-1正套。 本文来自散户吧WWW.SANHUBA.COM

纯碱 本文来自散户吧WWW.SANHUBA.COM

供给方面,2022年纯碱新增产能较少,行业大多时间处于高开工率。2023年新增产能大量释放,将直接影响全年供需形势,产能投放主要是二季度远兴能源(行情000683,诊股)的500万吨和三季度的金山200万吨,远兴能源的具体投产时间将成为市场博弈的焦点。 本文来自散户吧WWW.SANHUBA.COM

需求方面,重质纯碱需求中,浮法玻璃日熔量预计下行至15-15.5万吨/日,光伏玻璃投产计划量依然较大,因光伏玻璃利润偏低,故光伏实际新增投产量及节奏具有较大不确。轻质纯碱需求分散于轻工行业,预计受疫情影响减弱,需求小幅增加。总体看纯碱2023年需求稳中有增。

本文来自散户吧WWW.SANHUBA.COM

供需推演,预计在远兴能源500万吨落地前,纯碱整体供需持续偏紧,库存保持中低位运行,上下游博弈加剧,新增产能落地后,现货由紧平衡转向宽松。预计全年市场价格宽幅运行,价格重心前高后低,博弈焦点主要围绕纯碱产能投放的时间和光伏玻璃扩产节奏。

本文来自散户吧WWW.SANHUBA.COM

02

本文来自散户吧WWW.SANHUBA.COM

玻璃供给

本文来自散户吧WWW.SANHUBA.COM

期现市场 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

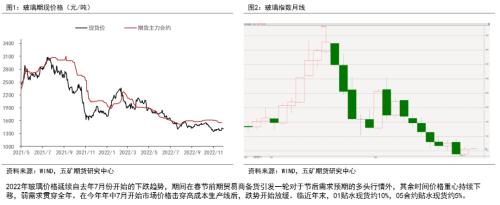

本文来自散户吧WWW.SANHUBA.COM2022年玻璃价格延续自去年7月份开始的下跌趋势,期间在春节前期贸易商备货引发一轮对于节后需求预期的多头行情外,其余时间价格重心持续下移,弱需求贯穿全年。在今年年中7月开始市场价格击穿高成本生产线后,跌势开始放缓。临近年末,01贴水现货约10%,05合约贴水现货约5%。 本文来自散户吧WWW.SANHUBA.COM

供给收缩尚未结束

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

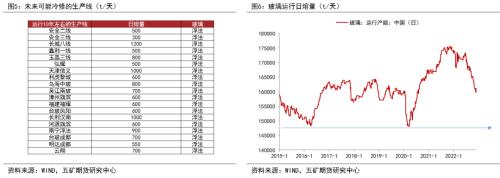

玻璃日熔量从高位17.5万吨/日降至目前的16.1万吨/日,由于多数企业生产亏损,今年供给呈现收缩态势。 本文来自散户吧WWW.SANHUBA.COM

玻璃供给与利润成明显的正相关关系,从季节性来看,明年春节前,市场淡季的现货价格迫于库存压力将近一步下滑,现货亏损也将呈扩大态势,明年一季度将继续看到供给端的收缩。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

统计运行10年左右未冷修的生产线,合计日熔量约1.3万吨/日,这部分生产线未来冷修几率较高。算上少量冷修复产的生产线,明年年中05合约定价的日熔量有望再下降0.6-1.1万吨左右,预计23年5月供给同比22年5月约减少9.1%-12.3%。环比4季度减少3.1%-6.8%。

本文来自散户吧WWW.SANHUBA.COM

理论上四季度生产企业库存压力越大、对于未来需求预期越悲观,则触发冷修的生产线越多。 本文来自散户吧WWW.SANHUBA.COM

03 本文来自散户吧WWW.SANHUBA.COM

玻璃需求

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

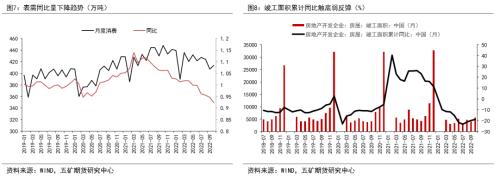

2022年玻璃消费延续自21年7月份开始的下降趋势,与统计局竣工面积相基本吻合。

本文来自散户吧WWW.SANHUBA.COM

2022年10月,玻璃表观消费同比下降7.7%,目前仍未见到需求端回暖。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

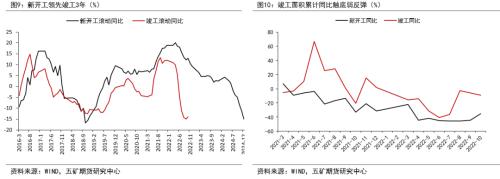

长周期来看,按新开工与竣工三年的领先关系推算,竣工指标在年底至明年将进入平台期,下降增速有望放缓,长周来看期依然不乐观。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 商品期货早盘收盘涨跌不一,SC原油跌近4%,苹果跌近3%11-09

- ·美元指数走高利空金价02-20

- · 国家出手:因疫情3个月无收入的这类人,可领取救助金!中金所盘后披露“乌龙指”原因11-09

- · 唐山钢坯跌至3500,钢价偏弱运行11-22

- · 外资青睐优质资产!境内指数化投资前景广阔11-21

- ·2016年G20杭州峰会举办时间是什么时候_G20放假时间安排时间一览02-04

- · 瓦楞及箱板纸:供强需弱格局难改 市场下行压力仍存11-20

- · 内部控制制度执行不到位,瑞达期货5项违规被责令改正!三季度营收增加25%11-22

- · Mysteel解读:后疫情时代 红枣或迎新征程12-15

- · 绝地反击!若参与限价,俄将禁售石油!跨境空袭、重型火炮,土耳其总统发声!能化品种走势分化的逻辑是?11-30

今日要闻更多>>

- ·2022年天然砂概念股一览(12月15日)12-16

- ·高性能碳纤维上市公司龙头是哪只股票?(2022/12/15)12-16

- ·水溶性高分子上市公司有哪些?2022年水溶性高分子概念龙头股一览12-15

- ·2022年一次性医用口罩概念相关上市公司有哪些?12-15

- ·下周新股分析:12月19日-12月23日4只新股申购指南12-15

- ·创业板十大抗癌治癌板块股票排名(2022市值榜单12-15

- ·创业板5大工业大麻股(创业板工业大麻股一览)12-15

- ·创业板NFC公司(创业板NFC概念上市公司名单2022)12-15

- ·创业板涉及景观概念股名单一览(2022)12-15

- ·地热能概念利好哪些上市公司?(2022/12/15)12-15

财经要闻更多>>

- · 中国高端制造“征服”卡塔尔 海信电视成领跑品牌12-15

- · 比亚迪发布最新宣传片《为梦想,一路向前》12-15

- · 钟南山:感染过奥密克戎后一年内再感染比例非常小12-15

- · 哪类ST小妖有望“转正”12-15

- · 保荐人上“征信”,IPO撤回最低得0分,“看门人”上“新紧箍咒”12-15

- ·湘佳股份:股东喻自文、邢卫民所持合计176.97万张可转债解除质押12-15

- · 12月15日全国农产品批发市场猪肉平均价格为30.34元/公斤 比昨天上升1.8%12-15

- · 两部门:生物医用材料创新任务揭榜挂帅工作聚焦高分子材料等三大重点方向12-15

- · 茅台酒产能扩产记:谨慎论证多年,这次砸155亿扩产,新增产能约2万吨12-15

- ·聚杰微纤:拟为安徽新材料因采购原材料形成货款提供不超5000万元担保12-15

今日提示