当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 铁合金周报:招标价格基本确定,关注卖保机会

铁合金周报:招标价格基本确定,关注卖保机会

钢厂日均铁水产量低位,电炉生产强度明显走弱,铁合金消耗需求偏弱。钢厂库存可用天数明显增加,补库已经进行至末段,对需求的提升作用并不强。供给端依然维持高位,硅铁产量在11万吨以上,硅锰产量在20万吨以上。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。随着价格的反弹,盘面交割意愿有所增加。但现阶段交割并无明显优势,企业以参与招标为主,待盘面价格继续反弹后,可择机卖保。 本文来自散户吧WWW.SANHUBA.COM

策略: 本文来自散户吧WWW.SANHUBA.COM

择机卖保,硅铁03合约关注8600-8750元/吨附近,硅锰03合约关注7600-7700元/吨附近。 本文来自散户吧WWW.SANHUBA.COM

风险提示:

利好政策持续出台、主产区限产

本文来自散户吧WWW.SANHUBA.COM

一

钢厂产量低位,补库进入末段 本文来自散户吧WWW.SANHUBA.COM

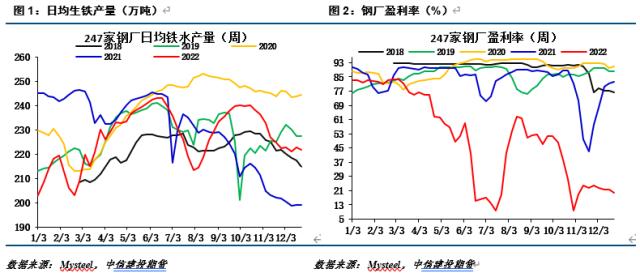

需求层面,本周铁水小幅下降,最新数据日均铁水产量220.7万吨,钢厂盈利率不足20%。利润约束下,钢厂铁水产量难以放量,叠加电炉钢厂产能利用率预计季节性回落,钢厂对铁合金的消耗需求仍持偏弱格局。 本文来自散户吧WWW.SANHUBA.COM

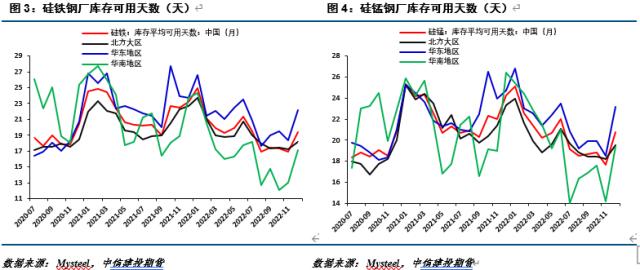

对铁合金需求提升最明显的补库行为已经进入末段。最新硅铁库存可用天数19.42天,环比上月增加2天有余;硅锰库存可用天数20.79天,环比增加3天有余。钢厂补库已经进入末段,铁合金需求环比提升的空间相对有限。

本文来自散户吧WWW.SANHUBA.COM

硅铁本周出厂价下降50元/吨至8000元/吨,钢招价格环比上月小幅增加50元/吨至8750元/吨;硅锰出厂价格变动不大,钢招价格环比上月增加100元/吨至7700元/吨。下周1月份招标进入尾声,需求进入收尾阶段。

本文来自散户吧WWW.SANHUBA.COM

二 本文来自散户吧WWW.SANHUBA.COM

铁合金供给较稳定,未来库存压力仍需担忧

本文来自散户吧WWW.SANHUBA.COM

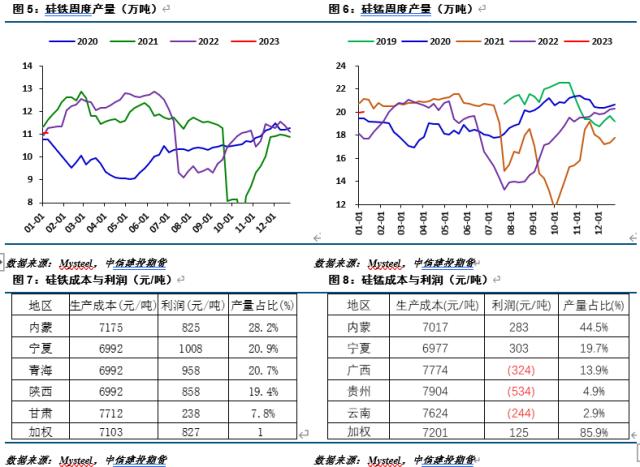

硅铁周度产量11.06万吨,环比上周小幅下降近400吨,开工率42.03%,环比上周增加0.4%。硅锰周度产量20万吨,环比上周小幅下降近3000吨,开工率60.46%,环比上周下降2.5%。成本利润层面,硅铁成本变动不大,利润持续高位,工厂生产主动减产意愿不高。硅锰利润南北方分化明显,北方尚有利润而南方明显亏损,成本端焦炭价格走弱但锰矿价格提涨,整体成本变动不大。现阶段硅铁强成本支撑在7600-7700元/吨一线,硅锰强成本支撑在6900-7000元/吨一线。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

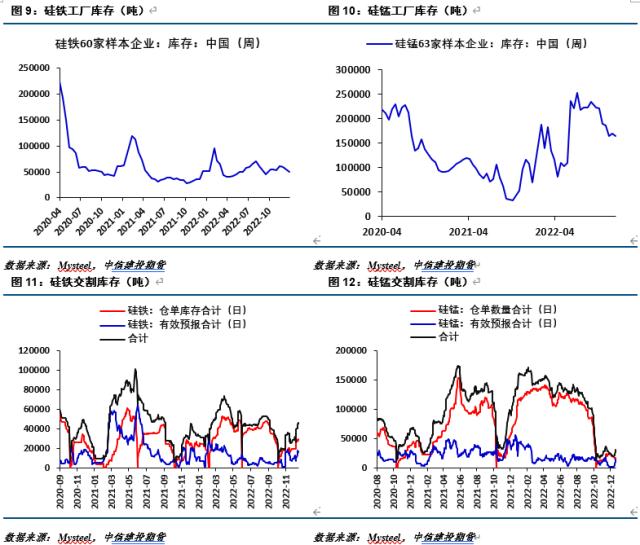

高供给下,钢厂补库进入后段,上游工厂仍将面临春节之后的高库存压力。硅铁工厂库存略超5万吨,按照现在的生产强度推算,春节后硅铁工厂库存或将超过10万吨。类似地,工厂硅锰库存16.3万吨,较去年高近10万吨,春节后硅锰工厂库存或将超过30万吨。年后的高库存依然是隐忧。 本文来自散户吧WWW.SANHUBA.COM

前期价格上涨,交割利润有所好转,仓单体量增加。硅铁最新仓单及有效预报合计4.6万吨左右,硅锰最新仓单及有效预报合计3.2万吨。但是,考虑到春节之后上游的库存压力,工厂待冬储需求释放之后,若03合约有所反弹,交割意愿或继续增强。

本文来自散户吧WWW.SANHUBA.COM

三 本文来自散户吧WWW.SANHUBA.COM

结论与操作建议 本文来自散户吧WWW.SANHUBA.COM

钢厂日均铁水产量低位,电炉生产强度明显走弱,铁合金消耗需求偏弱。钢厂库存可用天数明显增加,补库已经进行至末段,对需求的提升作用并不强。供给端依然维持高位,硅铁产量在11万吨以上,硅锰产量在20万吨以上。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。随着价格的反弹,盘面交割意愿有所增加。但现阶段交割并无明显优势,企业以参与招标为主,待盘面价格继续反弹后,可择机卖保。硅铁03合约关注8600-8750元/吨附近,硅锰03合约关注7600-7700元/吨附近。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 广期所就工业硅期货和工业硅期权合约及相关规则公开征求意见11-12

- · 国际油价走高,OPEC+谋划大规模减产,但机构有另类解读10-04

- · IMF主席最新发声:衰退风险上升!对冲基金降低风险敞口,原油连涨四日,美非农数据发布在即,“好消息”10-07

- ·美联储区域总裁卡普兰谈疫情下的美国的石油工业02-19

- · 原油系期货主力合约持续走低,SC原油跌幅超5%,燃料油跌超4%12-02

- · 冬储渐渐开启 钢材社库再转升12-24

- · 铁合金周报:市场暖风吹,周中价格逆转11-30

- · 生猪快评:快速下行后,市场靠什么定价?11-25

- · 第八届证券期货科学技术奖揭晓11-22

- · 6大期货期权将引入境外交易者!境内特定品种增至23个,期货对外开放再进一步01-08

今日要闻更多>>

- ·股票私募仓位结束4连涨 百亿私募小幅加仓01-09

- · 深圳最新发布!2025年,超30万亿01-09

- · 阿里腾讯高瓴排队投一辆自行车01-09

- ·淘气天尊:港美股大涨刺激A股冲高后回落!01-09

- ·国家能源局打造“新能源+”模式 特高压或迎投资建设高峰01-09

- ·沪指上涨0.58%报3176.08点,集成电路测试概念走强01-09

- ·1月6日卫士通跌近6%,信创概念概念市值查询01-09

- ·股市成交量是多少?2023年1月6日业绩预降概念走弱-0.366%01-09

- ·冷冻肉概念股查询,冷冻肉概念名单一览表01-09

- ·夜游经济股票是什么?夜游经济相关龙头股一览(2023/1/8)01-09

财经要闻更多>>

- ·溢多利:控股股东金大地投资所持合计1450万股解除质押01-09

- ·湘佳股份:2022年度销售活禽4169.38万只 销售收入约10.13亿元01-09

- ·航发控制:中国航发南方拟向航发资产转让不超1300万股公司股份01-09

- · 微波通信系统频率使用规划优化调整01-09

- · 国产新冠药再传捷报、阿兹夫定参与医保谈判成功01-09

- · 国网2023年工作会议召开 特高压或迎快速建设期01-09

- ·锦江航运是国企吗?锦江航运公司简介01-09

- ·龙旗科技上市进度2023:龙旗科技预披露更新!01-09

- ·泰盈科技是做什么的?泰盈科技公司简介01-09

- ·中策橡胶上市进展如何?中策橡胶公司新消息01-09

今日提示