当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 甲醇:历史价差复盘

甲醇:历史价差复盘

报告要点:

主要机会:1-5正反套机会(正套为主)

本文来自散户吧WWW.SANHUBA.COM

原因:01合约对应港口季节性去库,而09为淡季合约,对应季节性累库,01对09有一定溢价。 本文来自散户吧WWW.SANHUBA.COM

正套进场条件:

本文来自散户吧WWW.SANHUBA.COM

1、港口库存同比偏低,库存压力较小

本文来自散户吧WWW.SANHUBA.COM

2、月差适中,200元以下。 本文来自散户吧WWW.SANHUBA.COM

3、市场尚未交易01旺季,盘面价格未经过大涨 本文来自散户吧WWW.SANHUBA.COM

月差大幅拉涨后的反套机会: 本文来自散户吧WWW.SANHUBA.COM

1、基本面开始转差,01季节性利好已充分定价

本文来自散户吧WWW.SANHUBA.COM

2、01距离到期仍有充足时间,一般需要最少2个月以上。

主要机会:9-1反套机会

原因:9月对应季节性淡季,现实往往较弱。

反套进场条件:

1、港口库存同比偏高 本文来自散户吧WWW.SANHUBA.COM

2、月差合适:大于-50的时候寻找机会

本文来自散户吧WWW.SANHUBA.COM

3、主力切换到09合约后寻找交易机会(4月中旬后),7月之后一般行情会开始加速 本文来自散户吧WWW.SANHUBA.COM

注意事项: 本文来自散户吧WWW.SANHUBA.COM

1、反套受期现套利影响空间相对有限,从历史上看9-1价差主要在0到-150之间波动。

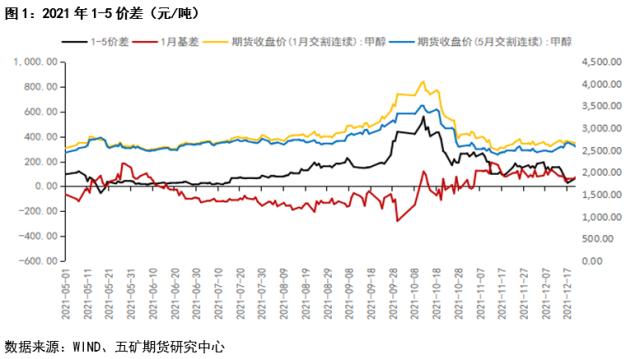

2021年甲醇价差 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

盘面:20210922月差开始大幅上行,10月14日触顶,动力煤10月19日触顶,化工品普遍比动力煤提前见顶。8月底到9月初甲醇持仓大幅增加,盘面持仓达到近一年新高,而后盘面开启快速上涨。

主要矛盾:受环保政策以及近期能耗双控影响,国内部分煤矿停产叠加进口减量,而下游需求旺盛,供减需增导致煤炭价格大幅上涨。国内煤制甲醇工艺占比超70%,作为与煤炭相关性较强的煤化工品种,煤炭的上涨直接推升甲醇的成本,另外随着动力煤期货的限仓,资金转而交易甲醇期货,可以看到在8月底到9月初甲醇持仓大幅增加,而后盘面开启大幅上涨。 本文来自散户吧WWW.SANHUBA.COM

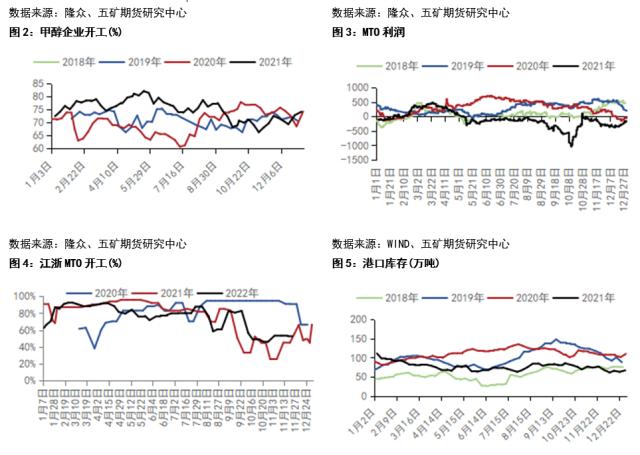

供应端:6月到9月初,供应端开工下行,9月之后随着上游利润的压缩与能耗双控,甲醇开工大幅下行,供应的减少与成本的抬升导致甲醇供应短缺,现货价格大幅上行。

需求端:随着甲醇走强,MTO利润大幅压缩,开工跟随大幅下行。传统下游产品价格多数跟随大幅上涨,且涨幅更大,利润走扩,因传统下游主要与能源、地产、消费相关,从侧面反映出当时整体需求并不差。

本文来自散户吧WWW.SANHUBA.COM

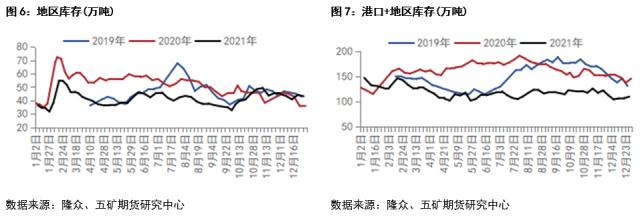

库存:由于供应缩减而需求表现较好,在甲醇价格正式开启大涨之前港口与内地库存处于2018年以来的相对低位。低库存下价格弹性较大,这也是这波甲醇大幅上涨的一个重要推动力量。

本文来自散户吧WWW.SANHUBA.COM

小结:本次上涨盘面走势与月间价差保持高度相关,矛盾主要集中在供应端,在当时节点,近端矛盾无法得到解决,因此月间价差拉大高位。10月中旬后在煤炭一系列保供稳价正常下煤炭断崖式下跌,甲醇成本大幅下行叠加MTO负反馈导致盘面快速反转,多数以煤炭为原料的商品出现大跌,随着近端矛盾的解决,月间价差大幅回落至前期水平。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2018年甲醇价差 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

盘面走势:盘面开始大跌时基差走强,而月差出现明显走弱,月差要比基差提前反应基本面情况。到后期现货开始大跌,向期货修复基差。

本文来自散户吧WWW.SANHUBA.COM

供应端:下跌之前上游利润高位,开工历史高位,且计划检修较少,新装置运行正常,下旬有装置投产。价格大跌过程中,利润高位回落,而开工持续维持在高位使得持续过剩,利润持续下跌。 本文来自散户吧WWW.SANHUBA.COM

需求端:下跌之前MTO利润低位,醋酸装置开工已经接近极限,甲醛开工受环保影响难继续提升,MTBE 需求稳定,二甲醚需求稳定,传统需求继续改善幅度不大。大跌过程中上游利润转移到下游。 本文来自散户吧WWW.SANHUBA.COM

库存:港口库存同期低位,大跌开始之前库存已开始累积,随后下跌过程中逆季节性累库,内地库存大幅走高。

行情概述:这波行情主要是甲醇利润高位,供应高位的背景下,不断压缩下游利润,下游开工走弱,最终在宏观转差原油大跌的带动下开始下跌,下跌过程将上游的利润逐步转移到下游产品。

本文来自散户吧WWW.SANHUBA.COM

小结:本次盘面与月差走势基本同向,盘面略微领先于月差走势。本次行情诱因一方面源于原油的大幅下跌,另一方面甲醇本身估值过高大幅侵蚀下游利润,上游供应高位下游需求萎缩,导致本次甲醇的下跌幅度幅度更大,近端基本面的反转使得高位的价差快速回落,盘面由Back转为Contango。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

盘面走势:盘面 05合约3到5月以上涨为主,盘面走势与月差走势基本一致。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 凌晨突发!“镍王”据称增产,国内精炼镍产量要翻倍?青山不予置评!商品大爆发:有色、原油、天然气贵金属01-11

- · 中国引擎轰鸣,油价剧烈波动,人民币走强限制SC涨幅01-11

- · 镍&不锈钢月报:宏观扰动频繁,10月镍价或波动加剧10-05

- · 橡胶:长期乐观 短期存在调整风险12-15

- · 鸡蛋周报:消费边际好转,盘面或有反弹12-28

- · 矿钢周报:宏观政策环境改善,钢矿偏强震荡11-20

- · 商品期货收盘能源化工领涨,原油涨超3%,沥青、低硫燃料油等涨逾2%12-15

- · 新年伊始,干散&油轮运价数据性下跌,集装箱运价持续震荡偏弱01-11

- · 豆粕周报:降雨缓解阿根廷旱情,美豆和CNF联袂上行?12-19

- · 衰退风险又上头!夜盘海外风险资产大跳水,油价盘中大幅震荡,反弹还能持续吗?12-17

今日要闻更多>>

- ·今天大盘走势如何?2023年1月6日A股是涨还是跌?01-13

- ·刀片电池龙头股有哪些,刀片电池概念股票股价一览(2023/1/11)01-13

- ·2023年国产伟哥板块上市公司有哪些?(1月12日)01-13

- · 春江水暖谁先知?12只鲁股业绩预喜,释放这些产业信号01-13

- · 破产重整券商爆冷大赚29亿,披露有误还是神转折?更名“麦高证券”,抢“麦子店高盛”风头?01-13

- · 券商竟能误操作卖出质押人股份,道歉了事?行业直呼罕见01-13

- · 广期所:正在稳步推进碳酸锂期货品种的研发工作01-13

- · 特斯拉降价,国产品牌被围观…兔年将至,新能源车市迎客流高峰01-13

- ·淘气天尊:金融大涨刺激A股翘尾,周末或有消息?01-13

- · 艾迪药业跌2.17% 2年半前上市募8.4亿元现今破发01-13

财经要闻更多>>

- ·北斗芯片硬科技企业华大北斗荣登“2022中国最具投资价值企业50强”双榜单01-13

- ·新冠感染转阴后还咳不停,要怎么治疗?01-13

- ·防治感冒、流感、新冠,连花清瘟该怎么用?且听专家解读01-13

- ·推出全场景、一站式新春特别服务,中国平安伴您“平安”过大年01-13

- ·中国集邮回应“兔年邮票”卖断货:紧急调拨,官方淘宝直播间见01-13

- · 又一新冠药来袭,首发报价1500元!国内生产商也确认,是这家公司…01-13

- · 给老百姓发钱可行吗?管清友倡议,胡锡进、邓海清都反对了01-13

- · 刚刚通报!"已监测出1例本土XBB病例"01-13

- · 东吴证券:美联储有望在3月加息25bp后停止加息01-13

- ·苏垦农发业绩快报:小麦等农产品价格上涨 2022年净利同比增长12.06%01-13

今日提示