当前位置 > 散户吧 > 股市动态 > 大盘分析 > 中银国际策略:规避短期不确定性 拥抱全年科技高景气主线

中银国际策略:规避短期不确定性 拥抱全年科技高景气主线

本轮疫情与“非典”时期最大的不同在于疫情对宏观经济的影响难以准确预估,建议规避周期行业的不确定性,短期以银行和必需消费进行防御,但科技股依然是全年主线,调整过程中仍可择机买入科技龙头。 dedecms.com

风险提示:盈利复苏不及预期,地缘政治风险。

织梦内容管理系统

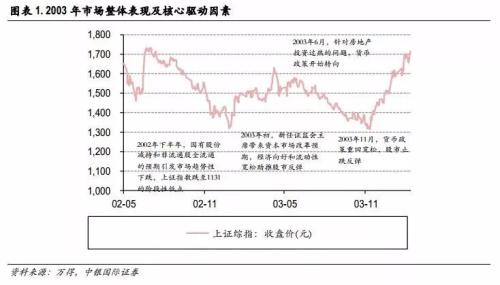

纵观全局 2003年早周期和顺周期行业的高景气度成为贯穿全年的行情主线 织梦好,好织梦

2003年早周期和顺周期行业以较高的行业景气度领跑全年,行业分化及涨跌节奏与宏观调控关联甚密。早周期和顺周期行业在1、4季度领涨,3季度下跌,体现出与经济周期和流动性环境较高的相关性,而对经济周期敏感性较低的消费类行业全年较为颓势。 本文来自织梦

2003年行业景气度是主涨行业的核心驱动力,极低的估值分位水平锦上添花。稳定的业绩增长和较高的行业景气度是主涨行业全年领跑的核心驱动力,低估值提供了低位介入的条件,但对收益的贡献较低。可以看出,宏观增长及流动性环境是2003年行情的主要驱动力,在此背景下周期类行业的高景气度作为行情主线贯穿全年。

copyright dedecms

本文来自织梦

本文来自织梦

copyright dedecms

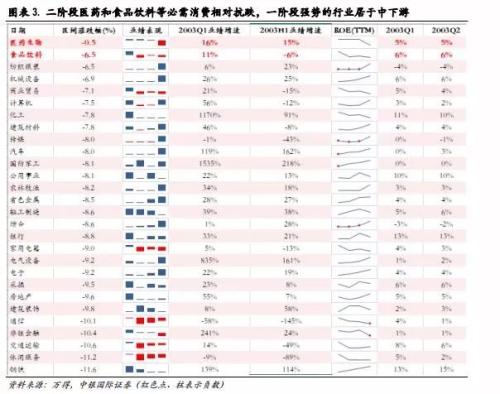

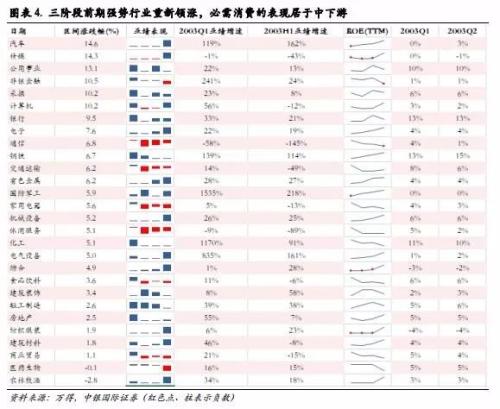

聚焦“非典”,一阶段和三阶段周期行业强者恒强,二阶段医药和必需消费较为抗跌

复盘“非典”时期各阶段行业表现,我们发现:一阶段汽车、银行、钢铁、非银金融、传媒和公用事业领涨;二阶段医药以-0.5%的跌幅相对占优,必需消费在行业间的表现明显占优,可选消费跌幅较深,周期类和非银金融也跌幅居前。三阶段休市期疫情得到明显好转,汽车、公用事业、采掘、银行和钢铁等一阶段强势行业重新上涨,医药和农林牧渔收跌,纺织服装和食品饮料涨幅在中下游。 织梦内容管理系统

内容来自dedecms

copyright dedecms

织梦内容管理系统

通过对“非典”时期市场表现的复盘,可以暂时得到以下几个基本结论:首先,社会对疫情关注度的不同将导致市场产生截然不同的敏感性,一阶段市场表现中基本找不到受疫情影响的痕迹,二阶段市场反应较为剧烈;其次,当疫情关注度迅速提高,国家层面的应急措施出台后,将会带来经济增长放缓和必需消费需求扩张的预期,前者有据可依,后者较为线性。第三,随着疫情的好转,两种预期将迅速发生反转,行情也会向主线进行回归。自1月23日武汉封城开始,本轮疫情可以认为已经进入第二阶段,借鉴“非典”时期的经验,结合两轮疫情的不同点,进一步分析后市行业表现。

织梦内容管理系统

配置策略:拥抱全年科技高景气主线 内容来自dedecms

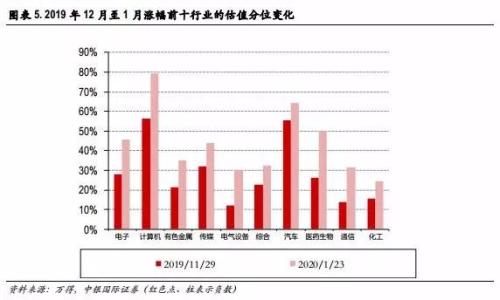

疫情背景下的全年视角:科技主线优于周期。与“非典”之前类似的是,本轮疫情进入第二阶段前,市场也有周期和科技两条明确的主线,不同的是,本轮疫情的发展目前难以预测,其对经济影响的时间及幅度也较难估计,由此会加重市场对经济强相关行业的担忧,周期行业背后的驱动因素将面临不确定性。相对的,科技主线背后的逻辑是经济转型、国产替代和全球性的行业景气度提升,新型智能手机、智能可穿戴设备、半导体和新能源车的下游需求与疫情相关性较弱,行业景气度向好的趋势更加稳定。 copyright dedecms

织梦内容管理系统

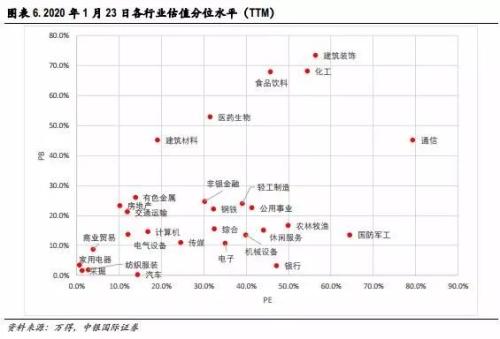

疫情背景下的短期应对策略:以银行、医药为守,逢低介入科技龙头。周期股前期涨幅较大,短期内经济复苏预期受阻,开市后资金有兑现需求。金融板块中银行受益于估值水平较低和业绩相对稳定,短期内有望获得超额收益。疫情对白酒、调味品的影响偏负面,对乳制品、休闲食品的影响偏中性,短期可作为避险品种,但年内依然面临估值过高、外资流入放缓的压力。医药行业中预防性用药及医疗物资将迎来爆发,但药品公司可能会低于预期,而其它与疫情无关的医疗领域则均会受到负面影响。科技股前期涨幅较大,目前估值不低,短期内也将面临调整,但若龙头股出现阶段性调整,可以逢低介入。 内容来自dedecms

(小编:财神)

相关新闻更多新闻>>

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·光大证券:当年非典对小企业影响多大?02-05

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示