当前位置 > 散户吧 > 股市动态 > 大盘分析 > 国金证券:疫情冲击下货币能多松?如何松?

国金证券:疫情冲击下货币能多松?如何松?

疫情冲击下,货币政策降息的时间节点明显提前。考虑到疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限。还需要更多关注货币政策“量”的变化,在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一。不过,鉴于疫情对全年的经济增长影响相对有限,我们不认为货币政策会出现显著的宽松,“大水漫灌”依然不太可能,政策节奏的变化是主基调。

核心结论

一、 疫情冲击下,央行“量”、“价”双管齐下投放流动性

copyright dedecms

受疫情冲击影响,为避免金融市场大幅波动,央行在春节后一周连续两天大幅开展逆回购操作,补充流动性。 copyright dedecms

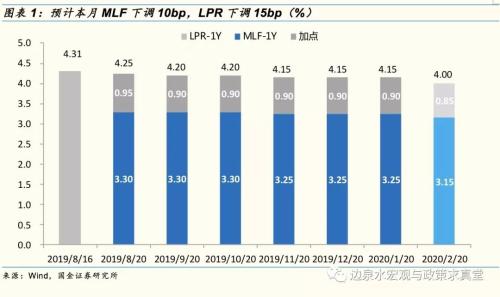

在补充流动性的同时,央行降息以引导货币市场利率的下行,货币政策降息的时间节点明显提前,体现了疫情冲击下货币政策的灵活适度。预计2月1年期MLF和LPR也将相应下调,下调幅度为10-15bp。 本文来自织梦

二、 疫情对全年的经济增长影响相对有限,货币政策不会大幅宽松

疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限,政策节奏变化是主基调。具体来看: 本文来自织梦

1)内部来看,实际利率被动走高需要降息予以应对,但受房地产泡沫影响(2015年以来我国房价在全球涨幅最大),房地产是当前货币宽松的主要约束,降息(MLF利率)空间虽存在,但全年降息空间相对有限。 copyright dedecms

2)外部来看,美国结束降息背景下,如果我国央行大幅降息,将对汇率形成扰动,因此,也对我国降息空间形成部分约束。

dedecms.com

三、 当前货币政策还需要关注“量”的调控,如降准、PSL等工具 织梦好,好织梦

我国当前货币政策调控处在从数量型向价格型转化的过程当中,但转型不会一蹴而就,货币政策仍需要依赖数量调控方式。内部外因素共同制约下,货币政策“价”的调控相对有限,还需要更多关注货币政策量的变化。在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一,预计今年PSL新增规模可能在6000亿元以上。并且与2016年重点用于棚户区改造不同,今年PSL新增资金将重点支持新基建、新型产业以及疫情相关项目等。社融方面,疫情对1月信贷影响相对较小,但将明显影响2月和3月信贷。受复工推后、需求放缓等因素影响,信贷投放进度可能也会有所后移。预计Q1新增社融8.4万亿元(2019Q1为8.6万亿元),Q2新增社融7.4万亿元(2019Q2为6.0万亿元),预计全年社融存量增速10.9%,随着疫情影响的褪去,下半年经济增速将逐步回升,社融增速预计将呈现前低后高的趋势,且在个别月份或超过11%。 内容来自dedecms

风险提示:

织梦内容管理系统

货币政策过紧、信用进一步收缩、房地产行业出现风险 织梦好,好织梦

疫情冲击下,货币政策降息的时间节点明显提前。考虑到疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限。因此,还需要更多关注货币政策“量”的变化,在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一。不过,鉴于疫情对全年的经济增长影响相对有限,我们不认为货币政策会出现显著的宽松,“大水漫灌”依然不太可能,政策节奏的变化是主基调。 内容来自dedecms

一、疫情冲击下,央行“量”、“价”双管齐下投放流动性 织梦内容管理系统

受疫情冲击影响,为避免金融市场大幅波动,央行在本周连续两天大幅开展逆回购操作,补充流动性。通常春节后,随着现金的回笼,银行间市场流动性将呈现宽松状态,央行往往不会开展逆回购操作。但今年情况有所特殊,受疫情冲击影响,为避免金融市场大幅波动,央行在本周连续两天大幅开展逆回购操作,补充流动性。2月3日和4日,央行超预期开展公开市场操作,两天累计投放流动性1.7万亿元,保持疫情防控特殊时期银行体系流动性的合理充裕,发出加大逆周期调节力度的信号,稳定市场预期。同时货币政策还在多方面支持疫情相关工作。如设立3000亿元专项再贷款,实施优惠贷款利率,加强对重要医用、生活物资重点企业的金融支持;明确运用专项再贷款资金发放贷款的利率不能超过最近一次公布的1年期贷款市场报价利率(LPR)减100个基点(目前为3.15%),鼓励金融机构以低于贷款利率上限的利率发放贷款;继续加大对小微、民营企业和制造业等重点领域的金融支持,增加信用贷款和中长期贷款,降低综合融资成本;对受疫情影响暂时遇到困难的企业,不盲目抽贷、断贷、压贷等。

在补充流动性的同时,央行降息以引导货币市场利率的下行,预计本月MLF和LPR也将相应下调,幅度分别为10bp和15bp。疫情影响下,主要大宗商品价格明显走弱,逆回购利率下调10bp,降幅明显高于去年11月(-5bp),货币政策降息的时间节点明显提前,体现了疫情冲击下货币政策的灵活适度,以保持货币市场利率相对平稳。受主要大宗商品价格回落影响,PPI同比转正的时间节点也将推后,PPI负增长下实际利率也将被动攀升,进而将对企业库存、固定资产投资造成负面影响。因此,货币政策需要通过降息的方式来避免实际利率的被动走高,逆回购利率主要引导货币市场利率,其对实体经济的传导相对滞后。在调降逆回购利率的同时,能够更加直接影响实体经济的MLF、LPR利率也将在本月迎来下调,预计下调幅度分别为10bp和15bp。 dedecms.com

织梦好,好织梦

二、疫情对全年的经济增长影响相对有限,货币政策不会大幅宽松

织梦好,好织梦

疫情对经济冲击主要集中在一季度,全年影响相对有限,且受内部外因素影响,货币政策不会大幅宽松,特别是“价”的下调空间相对有限,政策节奏变化是主基调。根据我们2月2日报告《疫情冲击一季度增长,政策微调对冲——定量分析疫情对增长、政策和市场的影响》分析,本次疫情影响主要体现在Q1(-1个百分点),随后开始减弱;Q2负向影响为0.2个百分点,在逆周期政策对冲下,影响显著减弱;下半年疫情影响基本消除,拖累全年经济增长0.3个百分点,考虑到逆周期政策的对冲作用(+0.1个百分点),全年实际GDP增速降至5.7%(-0.2个百分点)。 dedecms.com

(小编:财神)

相关新闻更多新闻>>

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·光大证券:当年非典对小企业影响多大?02-05

- ·沐阳:妖股再次跌停 风险越来越大02-11

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示