当前位置 > 散户吧 > 股市动态 > 大盘分析 > 国泰君安证券:复工继续延迟 库存逐渐累积

国泰君安证券:复工继续延迟 库存逐渐累积

2020年春节受新冠疫情影响,大部分省市、房企和建筑工地复工推迟到2月10日及以后,个别城市甚至延迟到3月1日以后。通常蓝领返工时间在正月十五(2月8日)后,因此政策规定时间与以往蓝领返工时间相差不大。但如果考虑严格执行返程后14天的自我隔离观察期,那么预计实际开工时间还将继续有所延迟至2月底3月初。

织梦内容管理系统

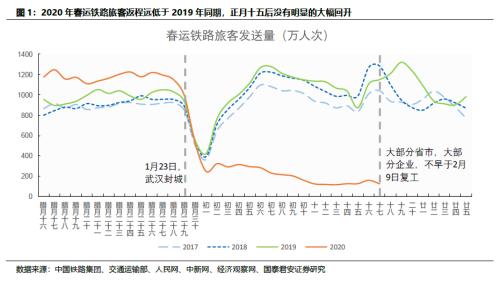

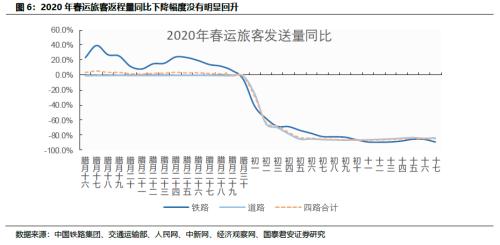

2020年春节返程进度大幅低于2019年同期。过去春节返程的两大高峰,一个是位于初七前,一个是位于正月十五后。截止到2020年正月十七,仍然尚未迎来返程高峰,节后17天旅客量占比节前15天的20.5%(2019年同期为115.7%)。全国铁路、道路、水路和民航共累计发送旅客13.78亿次,同比下降43.1%。其中节前15天累计发送11.4亿人次,同比增长2.0%;节后17天累计发送2.3亿人次,同比下降81.9%。

内容来自dedecms

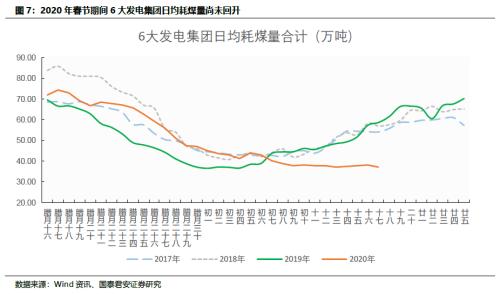

6大发电集团日均耗煤量持续下行,初七以来相比2019年同期持续回落。受疫情影响,发电水平同样不及2019年同期。 copyright dedecms

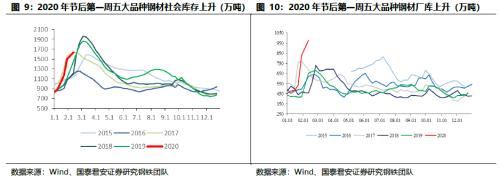

下游需求尚未启动,水泥和钢铁库存目前在逐渐累积。水泥的库容比略高于2019年和2018年同期(春节后第一周),随着下游发货不畅,部分企业将出现库满停产的现象。钢铁的社会库存和钢厂库存同样高于2019年同期,生产方面全国和唐山的高炉开工率略有下降。 织梦内容管理系统

风险提示:高频数据存在波动较大风险;6大发电集团主要集中在东南沿海,由于沿海用电增速减慢、清洁能源挤压、跨省跨区送电规模扩大等原因,6大电厂耗煤作为判断宏观经济的高频数据指标的效用在减弱。

织梦好,好织梦

目录 织梦好,好织梦

内容来自dedecms

织梦内容管理系统新冠疫情对2020年春季开工的影响主要体现在下游需求和复工进度上。从需求端看,地产和基建是两大终端需求,只会迟到,不会缺席。第一期我们从复工进度开始,主要通过劳动力返岗和各省市复工时间轴来跟踪。第二期我们加入商品库存来观察开工的启动情况。

本文来自织梦

截止到2020年春节后第一周,旅客返程量同比降幅持续扩大,尚未迎来返程高峰。水泥和主要钢材库存逐渐累积。下游需求尚未启动,预计短期仍将持续。

copyright dedecms

1. 正月十五后,旅客返程量依然较低 内容来自dedecms

受疫情影响,铁路客流返程同比远低于2019年同期。2020年春运时间为1月10日(腊月十六)——2月18日(正月廿五),截止到2月10日,全国铁路旅客发送量累计为2.03亿人次,同比下降36.7%,尚未明显回升现象。

内容来自dedecms

内容来自dedecms

dedecms.com

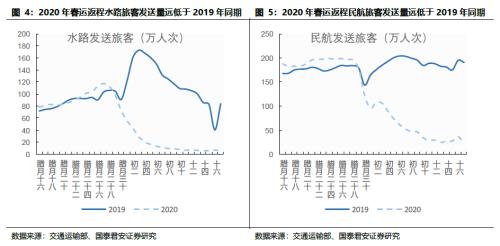

截止到2月9日,不仅是铁路,道路、航空和水路等均大幅低于2019年同期。也就是说在大部分省市2月10日开工的时候,旅客返程不是特别显著,复工进度有进一步延期的风险。

织梦内容管理系统

dedecms.com

dedecms.com

从目前公布的各省市复工和建筑工地复工时间安排上看,主要是集中在2月9日24时(即2月10日),即元宵节后,与过去农民工返程时间相当,因此应重点关注这个时期的旅客人次数量的变化。截止到2020年2月10日(正月十七),返程客流同比下降89.1%,没有明显回升。注意的是,其他返程方式同比的下降的幅度均没有明显回升。

织梦好,好织梦

2. 发电集团日均耗煤量尚未回升

dedecms.com

从6大发电集团 (浙电、上电、粤电、国电、大唐、华能)的日均耗煤量绝对值看,2020年受疫情影响,截止到正月十七仍然尚未回升。2019年基本从初七开始明显回升,2017~2018年在初一~初十都基本平稳,同比降幅在扩大。 本文来自织梦

3. 水泥下游需求尚未启动,库存逐渐累积

春节过后,受突发疫情影响,国内水泥市场需求基本处于停滞状态,仅个别区域袋装水泥需求略有成交,主要是门店和经销商备货为主。随着上周后半期各地疫情防控工作升级,交通运输严格限制,企业发货也已基本停下来。整体来看,受突发疫情影响,春节后启动需求推迟,预计 2月底或3月初才能恢复。从国泰君安建材团队交流情况看,各大企业面对疫情,有两个高度统一的思想共识:一是在产产能库满后将主动停产,并根据疫情情况延长停产;二是市场需求未启动前,价格不做大幅调整。 织梦好,好织梦

中南地区和西南地区水泥价格平稳,华东地区水泥价格稳中略有回落。预计部分水泥和熟料企业在未来一至两周将面临库满停产。 copyright dedecms

4. 主要钢材库存继续累积,高炉开工率有所下降 织梦好,好织梦

2020年春节后第一周钢材社会库存上升,钢厂库存上升。受疫情影响,钢材库存已高于往年。局部来看,杭州地区、广州地区库存仍继续积累。目前来看,长流程废钢用量维持而短流程下降,在需求偏弱的背景下,预期库存仍将以积累为主。 织梦好,好织梦

本文来自织梦

本文来自织梦

2020年春节后第一周唐山高炉开工率下降,全国高炉开工率下降。相较2019年同期同样有所下降,短期仍然难见回升。

内容来自dedecms

内容来自dedecms

(小编:财神)

相关新闻更多新闻>>

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·光大证券:当年非典对小企业影响多大?02-05

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·突发!特斯拉突然对锂电池做了技术转向02-19

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示