当前位置 > 散户吧 > 股市动态 > 大盘分析 > 天风策略:牛市推动力发生切换 从消费转向科技周期

天风策略:牛市推动力发生切换 从消费转向科技周期

第一,短期而言,对于市场来说,与去年11月再融资征求意见稿落地的时候可能不同,彼时市场风险偏好极低,市场情绪上立即反应的是股票供给的增加,于是A股形成短期下跌。但是当前市场的环境是“流动性过剩推升了风险偏好”,短期情绪上可能更多反映对中小股票和券商的利好。 本文来自织梦

第二,决定外延并购的核心因素是产业周期本身(决定企业并购的意愿),监管政策是次要因素。但是2020年刚好是科技产业周期和金融监管政策周期相互叠加共振的阶段,经过19年的平稳复苏,外延并购有望开始发力。 dedecms.com

第三,16年以后科技板块的中小公司几乎没有任何机会,产业周期向下、融资、并购政策收紧,最终景气度连续三年回落。19年下半年开始,随着全球云服务、半导体、5G产业周期的共振爆发,不仅是头部公司,中小公司也能享受其中红利,叠加并购和融资,科技板块内部的景气度将呈现扩散化的趋势。

dedecms.com

第四,但不是所有小公司都能无差别上涨,当前的流动性环境、市场规模、投资者结构都与14-15年有显著差别,再考虑到市场已经经历了一轮从“并购盛宴”到“一地鸡毛”这样大起大落的过程,中小公司应当有甄别的参与。 织梦内容管理系统

第五,考虑到从政策放松到增发落地,需要一段准备时间,我们初步预判2020年的定向增发规模可能在1-1.2万亿左右。这种情况下,无疑增多了市场的股票供给,形成一定的抽水效应。结合资金面的整体测算,对于2020年我们整体判断还是一个结构性的市场,或者说“少部分公司”的牛市。但“少部分公司”的牛市推动力已经在发生切换(从消费估值迁移转向科技产业周期),同时,少部分公司中的科技股,也会发生行业内部的景气度扩散化。 copyright dedecms

织梦好,好织梦

织梦好,好织梦

织梦内容管理系统

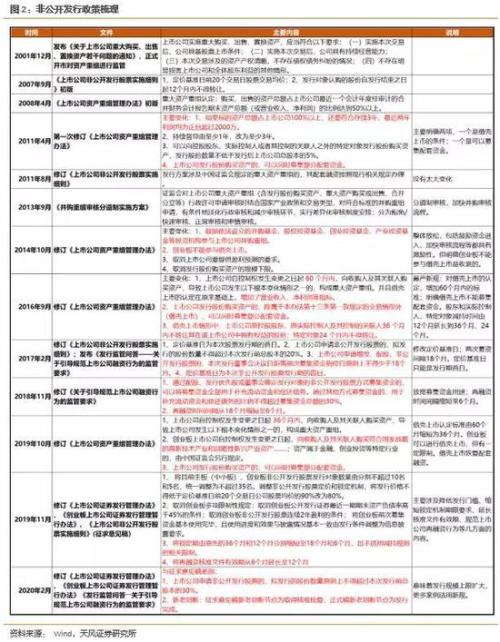

问题1:再融资新规与旧规和征求意见稿有哪些变化? 织梦内容管理系统

2月14日晚,证监会就上市公司再融资发布了多项新规,包括:

织梦内容管理系统

①《关于修改上市公司证券发行管理办法的决定》《关于修改创业板上市公司证券发行管理暂行办法的决定》《关于修改上市公司非公开发行股票实施细则的决定》的立法说明;②新版的《上市公司证券发行管理办法》;③《发行监管问答――关于引导规范上市公司融资行为的监管要求(修订版)》 内容来自dedecms

新规相较于此前版本和19年11月的征求意见稿都有较大变化,我们总结如下:

dedecms.com

问题2:创业板新增多少符合再融资新规要求的公司?

对于创业板公司而言,新规发布之后主要有以下几点影响: 织梦内容管理系统

①对于公开发行而言,旧规要求同时满足两年盈利和资产负债率要求,新规取消资产负债率要求后,增加432个符合条件的创业板标的。进一步从其他发行条件粗略估算(此处我们仅考察可批量统计的发行条件,其他暂忽略): 内容来自dedecms

第一,连续两年按上市公司章程进行现金分红,目前19年数据不全,暂只统计18年现金分红家数,数据显示有72家未在18年分红(432家扣除72家)。第二,“最近三年及一期财务报表未被注册会计师出具否定意 见或者无法表示意见的审计报告”,同样19年未披露,先考察17-18年情况,360家中只有一家在18年被出具带强调事项段的无保留意见。第三,最近12个月内不存在对外违约担保,目前剩余标的均不涉及。第四,违规情况,我们在剩余案例中筛选最近36月内受到证监会行政处罚、最近12月内被交易所公开谴责、以及涉嫌违法犯罪被证监会立案调查的案例,共得13例——最终,就公开发行而言,新规修改条款约能解绑347家创业板公司。

本文来自织梦

②对于非公开发行而言,不涉及资产负债率要求的变动,新规取消了最近两年盈利要求,增加了199个符合条件的创业板标的。按照上述办法进一步从其他条件粗略估算:

现金分红指标剔除18年没有分红的126个标的;审计意见无剔除;违规事项剔除1例——最终,就非公开发行而言,新规修改条款约能解绑72家创业板公司。

③在发行规模上限上,新规较征求意见稿做出重大变化,由总股本20%提高到30%。这对于改善创业板公司流动性而言是一个增量利好。不过此次规则并没有对配套融资有进一步说明,近日证监会曾明确几种不能以补充流动性为由募集配套资金的情况,其中包括资产负债率过低(与此次正式稿取消资产负债率要求相背),因此具体细则还需等待后续。

织梦好,好织梦

④锁定期的变化和不受减持新规限制对于并购重组而言是重要激励。17年末18年初监管对于并购重组开始松口以来,到18年下半年出台实质性利好至今,创业板并购重组未有明显起色,除了受产业周期本身影响以外,减持新规也是主要障碍。此项的解绑或对创业板外延并购起到显著作用。 织梦好,好织梦

⑤较征求意见稿,新老划断的节点由取得核准批复调整为发行完成,意味着更多案例适用新规。具体受益的是最近6个月内拿到批文,但还没有发行完毕的案例。单就非公开发行而言,据我们梳理,这一变化将影响62个定向增发案例。 dedecms.com

copyright dedecms

本文来自织梦

问题3:外延并购取决于什么?“再融资新规”对并购有多少提振作用?

copyright dedecms

创业板并购重组规模的变化主要受到政策因素和产业周期的影响。 copyright dedecms

政策方面,创业板并购重组规模变化几乎跟随政策监管周期同向变化,因此当前再融资新规的落地,以及过去一年对于并购政策的放松,对未来并购市场会有明显支撑。我们观察到,2013-2015年并购重组政策监管进入宽松期后,创业板的并购重组规模呈现出快速上升的趋势;而在2016年并购重组政策收紧之后,创业板并购重组规模呈现出显著下滑的态势;随着2018年四季度“小额快审”机制的推出,2019年创业板并购重组规模随着政策的边际改善而出现企稳迹象。

dedecms.com

织梦好,好织梦

织梦好,好织梦

(小编:财神)

相关新闻更多新闻>>

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·光大证券:当年非典对小企业影响多大?02-05

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示