当前位置 > 散户吧 > 股市动态 > 大盘分析 > 十大券商一周策略:再融资放松助力大创新成长 看好A股长牛

十大券商一周策略:再融资放松助力大创新成长 看好A股长牛

织梦好,好织梦

织梦好,好织梦

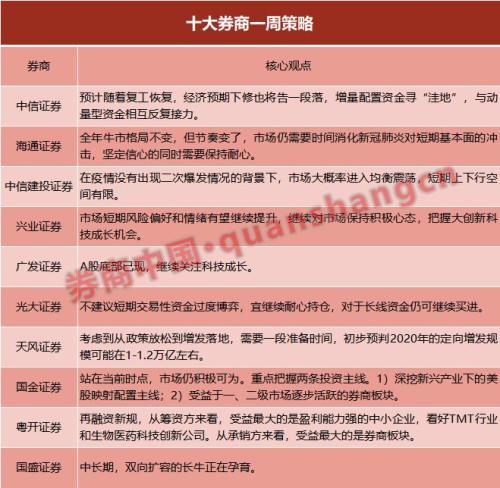

中信证券(行情600030,诊股):增量资金寻“洼地”,市场向上仍有动力 织梦好,好织梦

当前疫情形势出现积极变化,稳经济目标的重要性不断提高,预计未来会有更多包括货币、财政、短期非常规政策以及资本市场改革举措接力。本周复工进入关键验证期,政策全面发力下缓慢恢复可期。 织梦好,好织梦

预计随着复工恢复,经济预期下修也将告一段落,增量配置资金寻“洼地”,与动量型资金相互反复接力。政策和增量流动性推动下,市场向上仍有动力。科技依然是全年主线,调整即是配置机会,从风险收益比的角度看,重点关注券商、汽车、房地产、上游工业品、建材及银行的轮动机会。 dedecms.com

海通证券(行情600837,诊股):牛市格局不变,但节奏变了 内容来自dedecms

①全年牛市格局不变,但节奏变了,市场仍需要时间消化新冠肺炎对短期基本面的冲击,坚定信心的同时需要保持耐心。

dedecms.com

②借鉴19年经验,大盘区间波动时市场有结构性机会,宏观数据不佳但流动性充裕,景气度高的行业有超额收益。

dedecms.com

③盘整期科技类行业望占优,中央对冲疫情的政策中包括释放与科技相关的新兴消费潜力,最终进入牛市3浪时券商优势将再现。

中信建投(行情601066,诊股)证券:市场大概率进入均衡震荡

内容来自dedecms

在疫情没有出现二次爆发情况的背景下,市场大概率进入均衡震荡,短期上下行空间有限。此次政治局常委会,明确提出努力实现各项目标要求,反映出在2020年全面建成小康社会和十三五收官之年的关键时期,稳定经济增长将成为政策的重点方向,期待后续的减税降费、专项债投资拉动以及货币政策适度宽松。 织梦内容管理系统

在行业配置上,后面持续关注三条主线。(1)科技创新转型升级主线,推荐云计算、医疗信息化、新能源车等板块。(2)逆周期调节主线,基建相关建材水泥、化工等周期行业以及机械、建筑行业存在一定的机会,有望获得绝对收益。(3)需求压缩后回复主线,地产及竣工产业链,例如地产、家电和家居等行业。 本文来自织梦

兴业证券(行情601377,诊股):再融资放松助力大创新成长,看好A股长牛

copyright dedecms

再融资新规较11月征求意见稿略超预期、创业板相对更受益,决策层、财政部、一行两会出台各项政策措施稳增长、支持恢复生产,市场短期风险偏好和情绪有望继续提升,继续对市场保持积极心态,把握大创新科技成长机会。 织梦内容管理系统

中期角度,随着月度、季度经济数据逐步出台,基本面会对市场行情造成扰动、影响,而使行情一波三折。现在我们看到促复工复产、推动重大项目建设、增加新兴消费满足必需消费稳定汽车消费的政策安排,对经济基本面修复起到积极作用。但由政策到实际效果,再到投资者基本面预期完全修复平稳前存在过程。这种时候是投资者们精挑细选“好股票”、积极布局“好赛道”的“好时机”。但长期在国家重视、居民配置、机构配置、全球配置“四重奏”的引领下,继续看好A股长牛。 dedecms.com

广发证券(行情000776,诊股):A股底部已现,继续关注科技成长 copyright dedecms

资本市场已经从疫情的“消化前期”逐步向“消化中后期”发展。新冠疫情进入“消化期”后,随着稳增长+逆周期调节等政策相继出台,投资者对经济增长预期改善,前期超跌板块将相继补涨,成长累计涨幅相对更高。如果流动性“不再那么”宽松,那么周期+消费板块反而会有阶段性超额收益。不过03年行业表现表明事件性冲击通常不改变前期强势板块的逻辑,疫情平息后依然会回到中期主线,今年依然是科技成长。 织梦内容管理系统

A股底部已现,继续关注科技成长。新冠疫情“消化中后期”A股流动性依然是市场的关键因素,短期需要密切跟踪短端利率的边际变化。 织梦内容管理系统

光大证券(行情601788,诊股):再融资新规落地,关注逆周期调节

织梦内容管理系统

市场估值隐含增速预期已修复至5%左右的合理水平,电力集团耗煤显示复工在进行,但春节返程率仍较低,无法排除好转的疫情出现波折,预计短期流动性仍保持充裕,但需关注通胀压力的掣肘。不建议短期交易性资金过度博弈,宜继续耐心持仓,对于长线资金仍可继续买进。3月起市场将面临经济数据考验,因此后期需更加关注政策逆周期调节的方向和力度,基建发力和稳定居民消费可能是重要抓手。

再融资新政与征求意见稿相比,主要将非公开发行股份占比限制由20%上调至30%,并放宽“新老划断”时间点,定增募资灵活性显著提升。整体修订对中小创企业有利,缩短锁定期和修改发行价机制可提升定增参与者积极性和项目成功率,降低创业板非公开发行门槛使尚未盈利企业受益,但需关注后期定增减持压力可能加大。配置上,关注在疫情冲击后基本面仍向好的行业,以及逆周期调节受益的行业。消费方面,继续关注医药的结构性机会以及缓解疫情冲击的在线消费领域,适当关注未来可能受益逆周期调节的汽车;TMT板块整体继续看好,无接触经济可能迎来发展的中长期契机;周期可关注基建开工相关的建材、机械、化工等行业。

天风证券(行情601162,诊股):预计2020年定向增发规模或在1-1.2万亿 织梦好,好织梦

短期而言,对于市场来说,与去年11月再融资征求意见稿落地的时候可能不同,彼时市场风险偏好极低,市场情绪上立即反应的是股票供给的增加,于是A股形成短期下跌。但是当前市场的环境是“流动性过剩推升了风险偏好”,短期情绪上可能更多反映对中小股票和券商的利好。 copyright dedecms

(小编:财神)

相关新闻更多新闻>>

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·光大证券:当年非典对小企业影响多大?02-05

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示