当前位置 > 散户吧 > 股市动态 > 大盘分析 > 任泽平:建议增强股市支持实体经济的直接融资作用,警惕资金空转

任泽平:建议增强股市支持实体经济的直接融资作用,警惕资金空转

内容来自dedecms

dedecms.com

事件 copyright dedecms

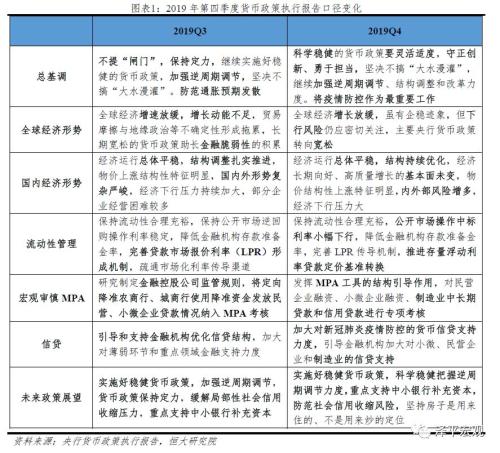

1、2020年2月19日,央行公布2019年第四季度货币政策执行报告。 dedecms.com

2、2月LPR报价出炉:1年期品种报4.05%,上次为4.15%;5年期以上品种报4.75%,上次为4.80%。

3、中国1月新增社会融资规模50700亿元,预期为42000亿元,前值为21030亿元。中国1月M2同比增8.4%,预期8.6%,前值8.7%。中国1月新增贷款为33400亿元,预期28211.1亿元,前值11400亿元。 本文来自织梦

解读

1. 核心观点:2020年货币政策有望比2019年更积极,勇于担当,货币战“疫”。 织梦内容管理系统

1)总体来看,2020年的货币政策有望比2019年更加积极。央行明确“科学稳健”的货币政策总基调,把握“总量、结构、改革”三大力度。短期来看,宽信用、扩信贷,疫情防控是首要工作;长期来看,调结构、降成本,量价共同发力,灵活适度逆周期调节。 dedecms.com

值得赞赏的是,一行两会在这次战“疫”中出手专业及时:为企业提供短期流动性支持,尊重市场规则A股正常开市这是需要勇气的,降息降低企业融资成本,对疫情相关地区和行业提供再贷款,等。

copyright dedecms

2)从国内经济形势来看,经济下行压力加大,叠加疫情冲击,应把稳增长放在更重要的位置。2019年GDP增速创1991年来新低,原因不在外部冲击和贸易摩擦,更多是内部性、结构性、体制性原因。同时,疫情短期内对经济影响超过非典。2月12日中央政治局常委会提出要统筹防控疫情和统筹经济社会发展,努力实现各项目标任务。货币政策要进行正常的逆周期调节,不大水漫灌,适当降息降准,引导实际利率下行。

织梦内容管理系统

3)从物价看,央行认为物价形势总体可控。本轮“假通胀”是超级猪周期引发的物价局部性上涨,CPI与PPI分化,拿掉猪以后都是通缩,真正应担心的不是通胀,而是实体通缩。1月CPI同比大涨5.4%,随着生产逐步恢复和居民恐慌情绪退潮,物价有望回落但仍将处于较高区间,但当前三驾马车全面下滑,PPI负增长通缩。 copyright dedecms

4)从利率看,改革成效初显,2019年实体经济融资成本下降30BP。四季度一般贷款利率环比下行22BP,超过同期LPR报价降幅,利率传导渠道效率提高。全年一般贷款利率下降30BP,实体经济融资成本降低,利率传导渠道效率提高。

dedecms.com

5)央行强调“房住不炒”、因城施策。房地产长效制是实现“三稳”,以时间换空间,既不要刺激,也不要刺破。逆周期调节不意味着房地产调控政策全面放松,而是对前期市场较好时出台部分过紧过严政策回归正常化市场化。住房制度改革关键是人地挂钩、金融稳定。

6)央行认为要保持广义货币M2和社会融资规模增速、国内生产总值名义增速基本匹配。中国货币化进程尚未结束,货币深化、经济增长、温和通胀都需要消耗货币,而受到监管过严影响,近年来货币创造速度边际收缩,M2-GDP增速处于历年低点。因此,当前主要问题不是基础货币投放,而是货币创造机制。 dedecms.com

7)从1月金融数据来看,新增社融、信贷均超预期,信贷结构有所改善,但这反映的是2019年底经济短暂企稳的情况,预计疫情影响2月开始显现。从总量来看,社融、信贷增量超预期,存量社融增速10.7%,新增社融5.07万亿元,创新高;新增信贷3.34万亿元,同比多增1109亿元;M2增速8.4%,M1增速0%,春节错位影响下,环比均下降。从结构来看,地方专项债是社融增长主力;贷款结构改善,企业长短贷均多增,居民短贷大幅减少。 织梦好,好织梦

8)2月LPR降息,1年期利率下调10BP,累计下调26BP,5年期下调5BP,累计下调10BP。2019年8月LPR改革以来,OMO-MLF-LPR利率形成联动,多次调降,是小幅多次的改革式降息。同时,央行2月通过公开市场操作提供大量短期流动性,叠加1月1日降准,目前市场流动性充裕,股债双涨。 本文来自织梦

9)股市大涨,更多地反映流动性宽松而非经济基本面变差,在金融机构给企业放贷意愿低和房地产调控的情况下,流动性追逐权益资产。应发挥股市支持实体经济的直接融资作用,比如发债、增发、并购、IPO等,防止又是一番概念炒作和资金空转。

织梦内容管理系统

10)国际经济形势方面,全球经济增长放缓,2019年全球宣布降息的央行已超40家。展望未来,贸易摩擦不确定性犹存,“低增长、低通胀、低利率”环境下政策空间受限、效果边际减弱,全球金融脆弱性继续累积,应密切关注下行风险。 dedecms.com

11)展望下一阶段货币政策,疏通货币政策传导仍是未来货币政策重心。短期来看,稳疫情、扩贷款、宽信用仍是重中之重,叠加4月流动性需求,二季度有望定向降准;长期来看,货币政策更多是结构性操作,调结构、降成本、促改革,继续深化利率市场化改革,补短板,促进产业和消费双升级。

copyright dedecms

12)建议:①货币政策继续降息降准,疏通货币传导机制,支持实体经济和中小企业;②鼓励人口流入的城市群进行适当超前的基础设施建设;③财政政策加大减税和支出力度,对重灾地区和行业进行定向降息降准;④房地产政策从过度收紧回归中性稳定,支持房地产直接融资,特别是境内证券市场IPO和并购重组;⑤增强股市支持实体经济的直接融资作用,警惕资金空转。 内容来自dedecms

13)2019年我们明确提出“充分估计当前经济形势的严峻性”、“拿掉猪以后都是通缩”、“该降息了”、“减税基建”、“以改革的方式稳增长”、“以第二次入世的勇气推动改革开放”。

(小编:财神)

相关新闻更多新闻>>

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·光大证券:当年非典对小企业影响多大?02-05

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示