当前位置 > 散户吧 > 股市动态 > 机构传真 > 航空公司股的投资逻辑变

航空公司股的投资逻辑变

国内航空公司的客运量已明显超过2019年同期,但业绩却没有完全恢复,主要原因是毛利率还没有恢复到从前。受同行及高铁竞争影响,倘若没有行业自律、油价没有大跌,则多数公司容易增量不增利。?? 2024年1-10月,中国民航完成运输总周转量1238.3亿吨公里,同比增长26.5%;完成旅客运输量6.2亿人次,同比增长18.6%;完成货邮运输量729.8万吨,同比增长23.9%。三大指标较2019年同期均实现两位数增长,特别是国际航线货邮运输量大幅增长48.5%。2024年10月,国际航线完成旅客运输量也恢复至2019年同期的96%。? 本文来自散户吧WWW.SANHUBA.COM

这样的行业数据说明,对于航空上市公司而言,新冠后疫情时期股价高弹性、营收大反弹的故事已经快讲完了。市场和投资者的关注点开始转向航空公司之间的激烈竞争,转向机票价格战。尤其是在2024年第三季度航空公司旺季、燃油价格走跌的背景下,多数航空公司反而业绩变差、股价走弱,更值得警惕。

本文来自散户吧WWW.SANHUBA.COM

毛利率有待提升 本文来自散户吧WWW.SANHUBA.COM

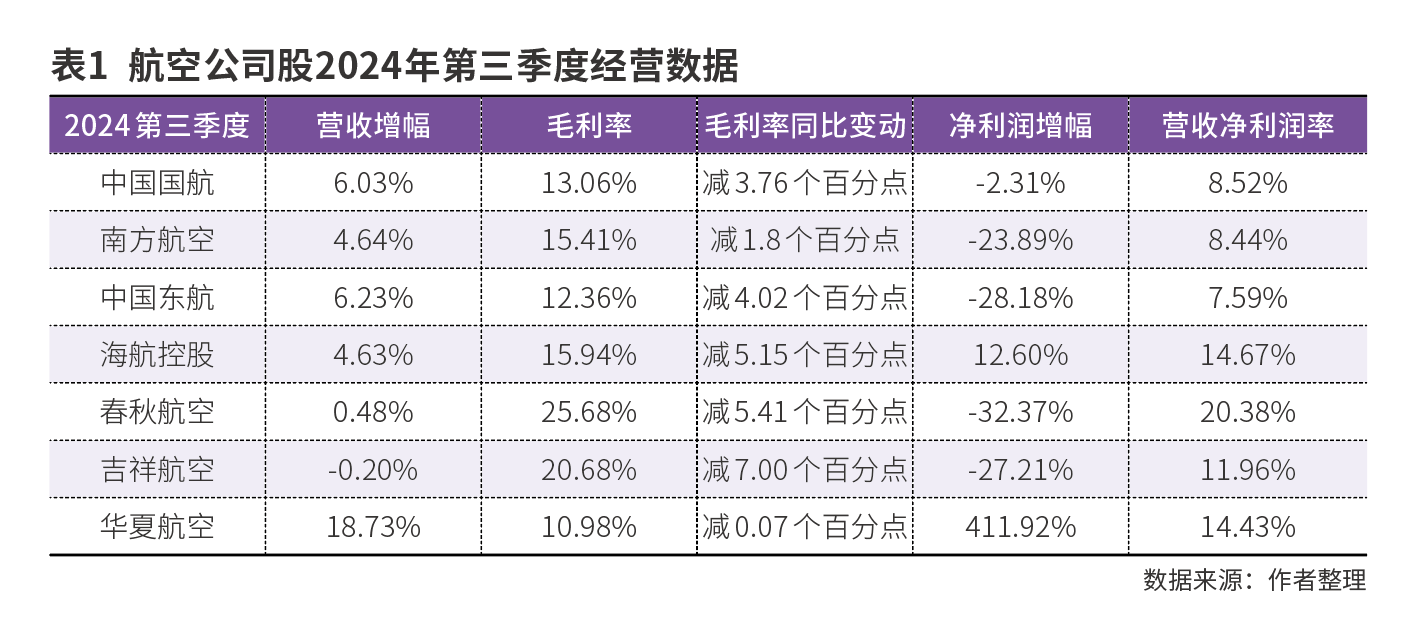

2024年第三季度,A股7只航空公司股票的经营数据显示,各航空公司毛利率均同比下滑,主要原因是暑运旺季的机票均价下跌同比超过10%。票价便宜,令暑运旅客量同比增长12%(超过2019年18%),客座率比2023年同期增加2.6个百分点,叠加油价下跌,但最终收获的却是增收不增利。

本文来自散户吧WWW.SANHUBA.COM

当然,从2024年前三季度来看,航空公司整体业绩还是好于2023年同期,增收又增利。只是春秋航空净利润负增长,主要原因是毛利率同比减少了近2个百分点;实际所得税率增长至16.71%,而2022年亏损导致2023年前三季度实际税率低至12.97%。

春秋航空在A股7只航空公司股里面业绩最好,2023年净资产收益率(ROE)高达15%,2024年前三季度为15.45%。而春秋航空之所以盈利能力强,主要因为它是国内少有的民营廉价航空公司,票价向来便宜、客座率高,成本、费用管控最为出色。 本文来自散户吧WWW.SANHUBA.COM

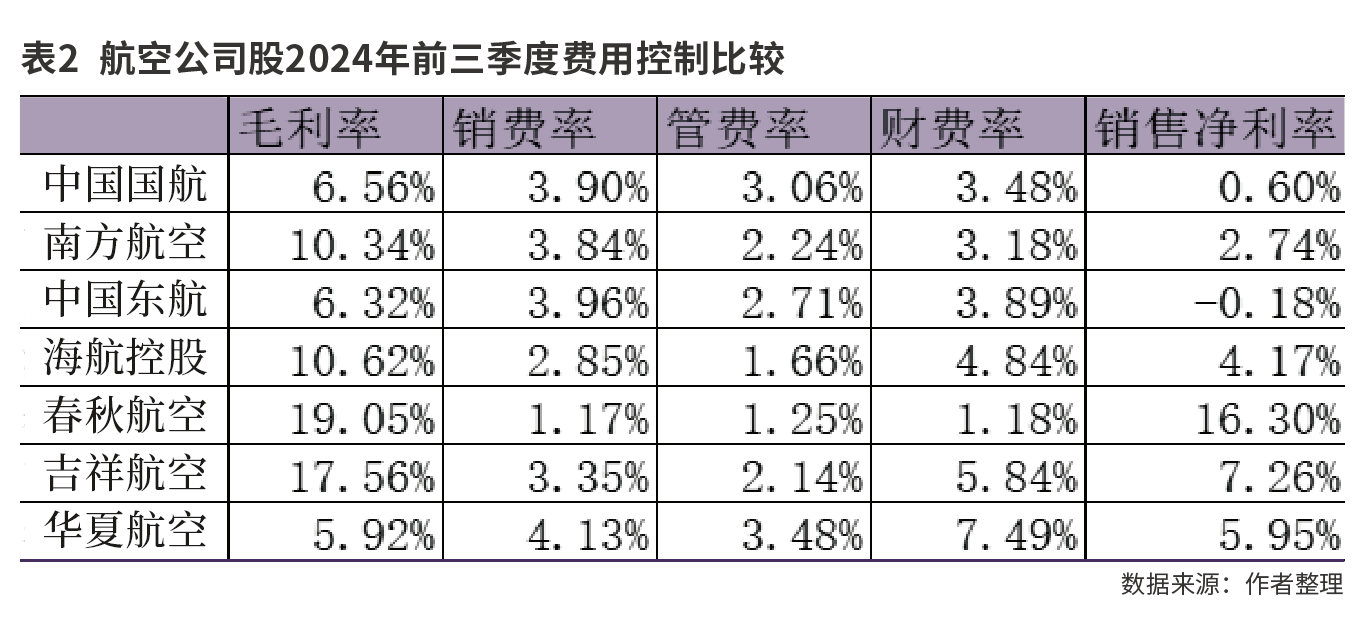

另外6家航空公司2024年前三季度的ROE分别是,中国东航-0.68%、中国国航3.44%、南方航空5.29%、海航控股62%(这家公司比较特殊,因为负债率太高,几无净资产)、华夏航空9.46%、吉祥航空13.98%。为什么盈利能力相差这么大?主要原因还是毛利率与费用率有差距。毛利率跟上座率、平均票价、飞机使用强度(每天飞几班)等有关。费用则包括销售费用(营销相关)、管理费用(总部人员工资、办公费用)、财务费用(负债率,本币或外币债务结构)等。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

可以看到,春秋航空的毛利率与费用率均是一骑绝尘。海航控股负债率很高,所以财务费用高,但管理费率已经得到极致压缩。而同为民企的吉祥航空、华夏航空管理费率就显得过高,它们的财务费用率都比较高,原因是负债率高、贷款利率较高。本文来自散户吧WWW.SANHUBA.COM

而国航、南航、东航等三大国有航空公司的主要问题是费用率太高,合计超过9%-10%,而2024年前三季度的毛利率又只有6%-10%,导致很难有太高的盈利。

管理、控费见高下

未来国内航空公司股还有一些故事可以讲,比如国际航班恢复、油价回落、人民币升值等,但接下来的真正行业主旋律是:在竞争与淘汰中努力活下去。2024年第三季度的航空客运市场就是一次非常好的经营演示,它告诉市场和投资者:国内多数航空公司已经无法单纯依靠客座率提高、运量提升、运力增加来实现规模经济,从而获得很好的盈利增长。因为此时往往意味着需要有激进的定价策略,票价走低,毛利率不够高,不足以明显超过销售、管理、财务等三项费用率。

本文来自散户吧WWW.SANHUBA.COM

第一个原因是此前疫情时期的经营亏损多、净资产减少令负债率提升,同时一些美元负债的利率还在高位,导致财务费用较高。这一点在海航、吉祥航空、华夏航空等公司上体现得较为明显。国航、南航、东航、海航2019年底的资产负债率分别为66%、75%、75%、71%,2024年第三季度末则分别增至89%、82%、85%、97%,尽管它们都陆续实施了定增。若无定增,负债率更高。

第二个原因是国内客运市场竞争加剧了,不仅航空公司运力增加,高铁网络也越来越密。具体来看,中短程航线受高铁冲击较大。而在各种机票预订网络平台上面,实时比价也非常方便,很容易让旅客挑选价格较为便宜的航班。2019年底中国运输飞机期末在册架数3818架,2023年底增至4270架,同比增长11.84%。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·6G重大创新成果发布 卫星互联网等板块有望迎接全新发展机遇10-08

- ·淘气天尊:现在的市场,旱的旱死,涝的涝死!06-07

- ·3家IPO终止 ,蓝宇股份拿到注册批文!08-21

- ·交通银行:营收净利增速边际改善? 对公贷款资产质量优化11-26

- ·中办、国办提出发展“互联网+医疗健康” AI+医疗发展前景广阔03-26

- ·涪陵榨菜:调整年之后蓄势待发04-27

- ·淘气天尊:市场有嫌多的嫌疑,大涨个股要撤退!12-06

- ·“五一”假期机票价格“水涨船高” 机构预计全年假期旅游消费或延续景气04-15

- ·可能到2025年仍供不应求!机构预计减肥药将持续爆发式增长03-14

- ·存储产业链各环节库存去化显著 部分产品或于三季度开启价格回弹07-13

今日要闻更多>>

- ·欧元或进一步承压01-14

- ·2024年中国经济:奋力向前01-14

- ·如何看待“牛回头”01-14

- ·创业板化工上市企业有哪些(2025/1/10)01-14

- ·创业板涉及管材股票名单一览(2025)01-14

- ·创业板油气勘探板块股票名单(创业板油气勘探板01-14

- ·创业板铁路概念股票市值排名(2025/1/10)01-14

- ·券商公司市值排行榜(2025/1/10)01-13

- ·创业板网红经济股票一览表(附:代码)01-13

- ·创业板钠电池概念股(创业板钠电池概念股有哪些01-13

财经要闻更多>>

- ·星环科技:因股东自身安排 林芝利创拟减持不超3%公司股份01-14

- ·数智赋能、链接全球 徐工召开质量管理模式宣贯动员大会01-14

- · “最强地级市”!苏州实现GDP2.67万亿元,增长6%!01-14

- · 财政部副部长廖岷:2025年的2万亿元置换债券已启动相关发行工作01-14

- · 银发经济站上风口 产业链企业加速布局竞逐万亿元赛道01-14

- ·美特斯邦威周成建发布年终总结 5.0新零售店铺2024年已开业142家01-14

- · “新毒株”来袭?专家:是常见病毒 感染通常轻微01-14

- · 金融监管总局明确2025年六大监管重点任务01-14

- · 美联储2025年能否预期降息?华尔街开始讨论加息可能01-14

- · 地方两会释放重要信号 稳固经济增长、推动高质量发展01-13

今日提示