当前位置 > 散户吧 > 股市动态 > 机构传真 > 牛市下半场核心投资机会!

牛市下半场核心投资机会!

周五,上证指数再创新高,其他各大主要股指也相继携手上涨。板块中,科技概念领涨,市场表现与彭祖10月22日公开直播中分享的观点高度吻合。彭祖认为,当前中国资产的估值依然非常便宜,春节行情甚至明年上半年的行情都非常值得期待,科技、储能、有色、创新药、新消费是本轮行情的投资主线。 本文来自散户吧WWW.SANHUBA.COM

当前正处于十年级别的 本文来自散户吧WWW.SANHUBA.COM

大周期中

本文来自散户吧WWW.SANHUBA.COM

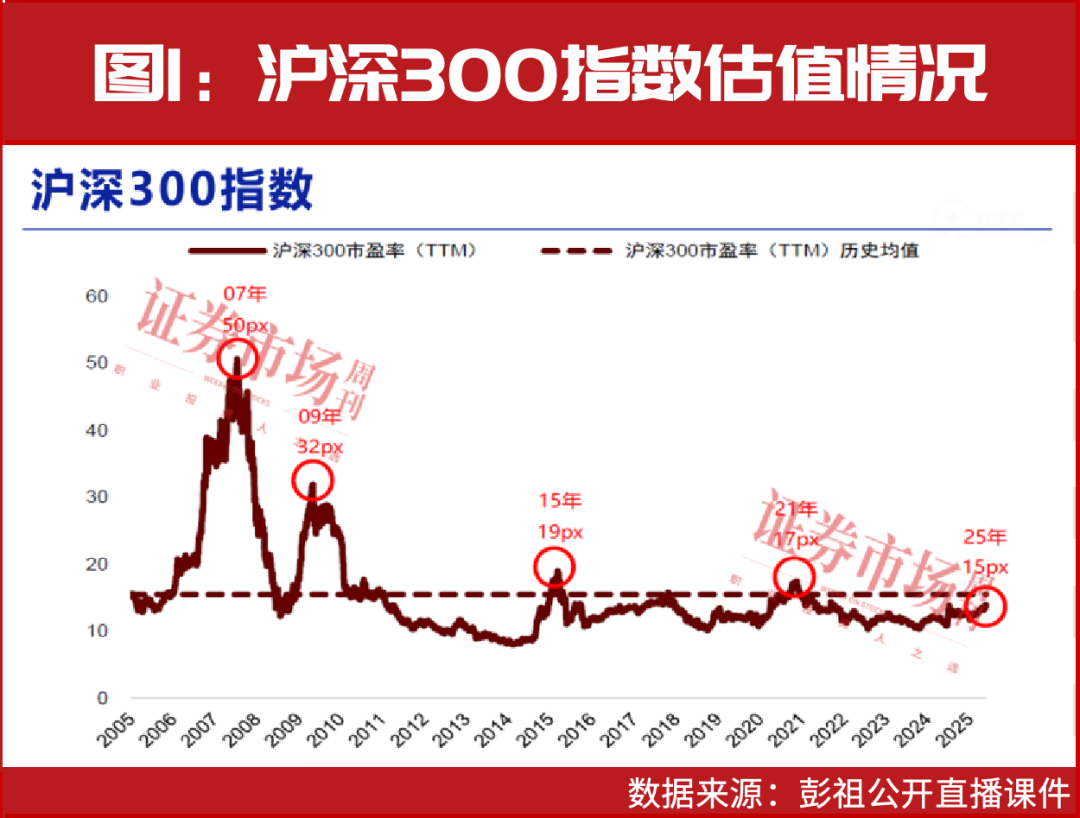

前段时间,市场谨慎观望情绪浓厚,彭祖表示,很怕大家没有信心,所以多次在视频与文章中表示,当前的震荡并不可怕。“我一直认为,震荡一个月、两个月,甚至未来再震荡两个月,都不用担心,因为当前就是一个十年级别的大周期,且目前中国的资产依然非常便宜(见图1)。”彭祖表示。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

语言学家、经济学家周有光曾说过,“要从世界来看中国,不要从中国看世界。资本市场亦是如此,我们也要以全球视野来下注中国。”?? 本文来自散户吧WWW.SANHUBA.COM

可以看到,今年以来全球主流指数几乎都在创历史新高(见附表)。当前,全球资本支出进入快速增长阶段,上市公司盈利能力出现改善。2024年以来人工智能的爆发式发展带动公司资本支出迅速提升,以美股为例,2025财年,微软、谷歌、亚马逊四家公司的资本支出有望超过3000亿美元,较2024财年大幅增长。另外,主要经济体开启降息周期,通胀压力逐步缓解,流动性日益宽松,2025年全球多数地区货币政策进入宽松周期,美联储、欧洲、英国、中国、韩国、印度等央行通过降息、降准或者不同程度的货币宽松举措释放流动性。?

本文来自散户吧WWW.SANHUBA.COM

股指有30%上涨潜力

本文来自散户吧WWW.SANHUBA.COM

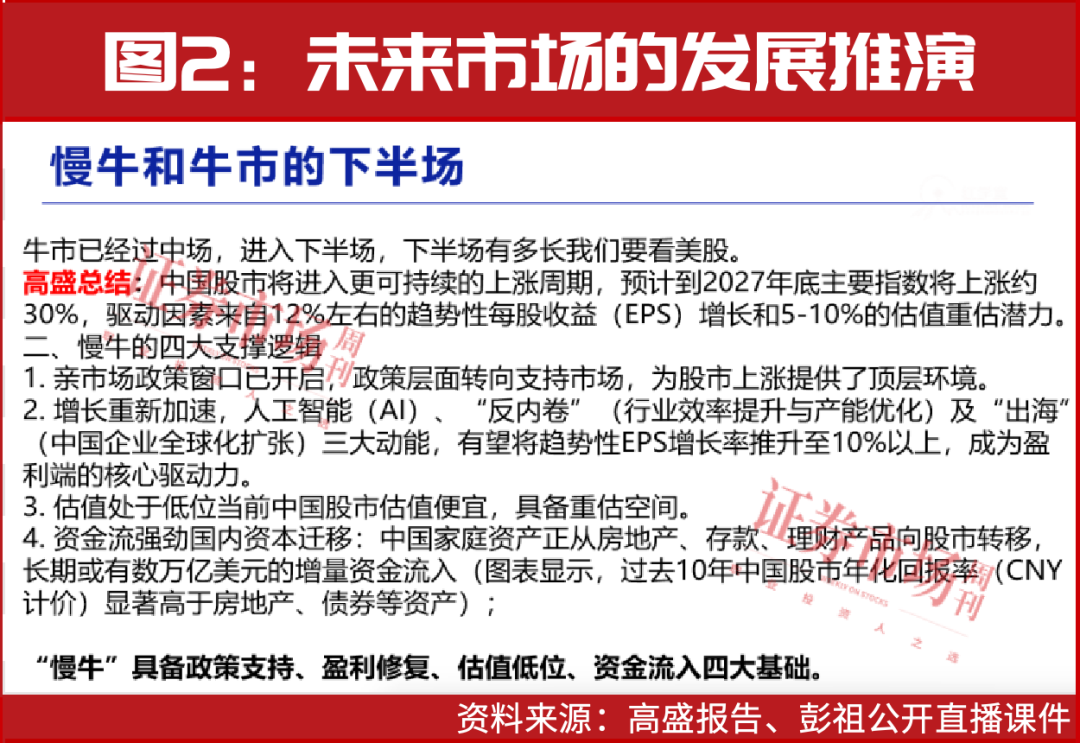

彭祖指出,目前A股牛市已经行至下半场,未来能走多远,涨多高,还要参考美股,他们是深度绑定的(见图2)。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM10月22日,高盛发布最新研报《中国股市“慢牛”正在形成》。报告核心信号是,中国股市的投资逻辑正在发生根本性转变,市场已进入一个更持久、波动性更低的“慢牛”阶段。分析师Kinger Lau等预测,在盈利增长和估值修复的双重驱动下,到2027年底,包括A股和H股在内的中国关键股指有约30%的上涨潜力。这一乐观看法建立在四大支柱之上:友好的政策环境、盈利增长再加速(由AI、“反内卷”和企业“出海”驱动)、相对便宜的估值以及强劲的国内外资金流。 本文来自散户吧WWW.SANHUBA.COM

支柱一:政策护航,市场窗口期已打开 本文来自散户吧WWW.SANHUBA.COM

政策始终是中国资本市场的关键变量。高盛认为,中国政策总体上已转向市场友好型,为股市在中期表现提供了有利的背景。? 本文来自散户吧WWW.SANHUBA.COM

数据显示,2024年中国上市公司的股息和回购总额达到创纪录的3万亿元,并预计在2025年、2026年增至3.6万亿元-4万亿元。 本文来自散户吧WWW.SANHUBA.COM

此外,对占上市公司总市值60%的民营企业(POEs)的监管环境已显著放宽,这对于恢复企业家信心和盈利动力至关重要。? 本文来自散户吧WWW.SANHUBA.COM

支柱二:增长重燃,三大新动力引擎

疲软的盈利增长一直是后疫情时代压制市场表现的主要因素。高盛指出,尽管宏观经济增长放缓可能使企业盈利的基准增速降至6%,但三大新动能有望将指数的每股收益(EPS)增长推升至“低双位数”水平(约12%)。?

本文来自散户吧WWW.SANHUBA.COM

1. 人工智能(AI):高盛将AI对盈利增长的贡献上调至每年3个百分点,主要得益于中国科技巨头在AI资本支出上的加速投入。? 本文来自散户吧WWW.SANHUBA.COM

2. “反内卷”(Anti-involution):旨在遏制无序竞争的政策,有望帮助部分行业实现利润率正常化,预计每年为指数EPS增长贡献1.5个百分点。? 本文来自散户吧WWW.SANHUBA.COM

3. 企业“出海”(Going Global):中国企业在全球范围内寻求新的收入来源和更高利润,这一趋势预计每年为指数EPS增长再添1.5个百分点。? 本文来自散户吧WWW.SANHUBA.COM

支柱三:估值合理,仍有修复空间

本文来自散户吧WWW.SANHUBA.COM

尽管市场已大幅反弹,但高盛认为估值并未过高。目前,MSCI中国指数的12个月动态市盈率为12.9倍,沪深300指数为14.4倍,均处于周期中部水平。? 本文来自散户吧WWW.SANHUBA.COM

在全球范围内,中国股市的估值洼地特征依然明显。MSCI中国指数的市盈率较发达市场(DM)折价35%。与国内其他资产相比,A股的股权风险溢价(ERP)相对于仅为1.8%的十年期国债收益率,显示出较高的吸引力。?

高盛的模型显示,MSCI中国的公允市盈率区间为13.7倍至15.7倍,表明当前价格并未完全计入AI和流动性带来的上行潜力。? 本文来自散户吧WWW.SANHUBA.COM

支柱四:资金涌入,万亿级资产再配置启动

高盛认为,支持牛市的资金流故事极具说服力。? 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:A股到了挺起脊梁反弹的时候了!10-10

- ·淘气天尊:市场单日大涨消化后才会再涨!08-07

- ·技术突破不断 机构称量子计算产业发展潜力巨大06-07

- ·民间智慧丨牛市拼的是什么07-12

- ·“国家队”、陆股通资金重仓!这些公司或被市场错杀!11-26

- ·比磷酸铁锂便宜25-30%!已有公司预期出货 钠电池产业化进展清晰01-11

- ·价值创造是市值管理根基05-27

- ·淘气天尊:跨年三连阴,A股怎么了?01-06

- ·年底,这32家公司有主力介入!下一只“黑马”就要来了01-25

- ·淘气天尊:强烈呼吁限制IPO和大股东减持!08-28

今日要闻更多>>

- ·创业板地铁题材公司名单(2025/10/23)10-24

- ·创业板醋酸股票名单(创业板醋酸股票一览表)10-24

- ·安全设备题材公司有哪些(2025/10/23)10-24

- ·充电桩概念龙头:这些公司值得收藏!(10/23)10-24

- ·晶片题材是什么?(2025/10/23)10-24

- ·创业板涉及光伏概念股票名单一览(2025)10-24

- ·一文带你了解,二家布洛芬原料药股票龙头(210-24

- ·A股海底光缆概念龙头,名单收好!(2025/10/23)10-24

- ·2025年信号发生器概念股票,这份名单值得研究(10-24

- ·创业板钴镍股票排名(创业板钴镍市值榜单)10-24

财经要闻更多>>

- · 多家银行,密集提示!贵金属价格出现较大幅度波动10-24

- · 前9月全国已发行城中村改造专项债816亿元 同比增长1.4倍10-24

- · 新租住时代来临!推动住房租赁企业从产品到生态进化10-24

- ·酪神世家破产清算10-24

- ·双11装机进行时,技嘉显卡带你纵横《战地6》10-24

- ·聚焦2025中国汽车工程学会年会 赛力斯超级增程引领行业变革10-24

- ·益砖益瓦 金砖筑梦 平安租赁公益行走进大凉山四开镇中心小学10-24

- ·OPPO钱包:一机在手,便捷全拥有,开启智慧生活新方式10-24

- ·瓶子星球21个月连续增长,周期下行中的组织进化样本10-24

- ·北京山谷:安全健康与自然相融的全龄社区典范10-24

今日提示