当前位置 > 散户吧 > 股市动态 > 机构传真 > 存储芯片有望迎来超级周期

存储芯片有望迎来超级周期

在 AI 需求持续推动之下, AI 基础设施建设带动存储芯片需求激增,价格涨势持 续,全球存储芯片市场正经历结构性供需失衡,国内存储厂商将明显受益。

本文来自散户吧WWW.SANHUBA.COM

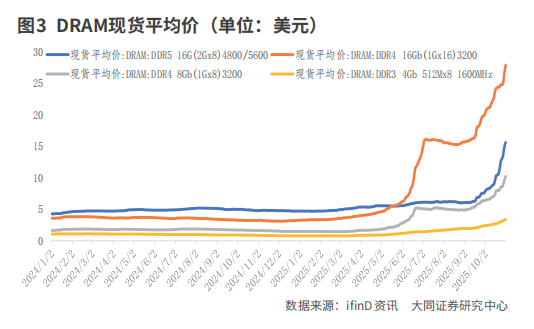

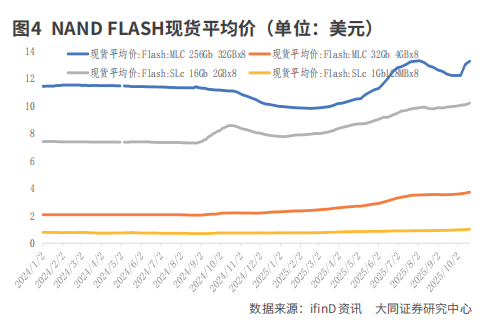

因 供 需 缺 口 存 在, 存 储 芯 片 供 不应求,自 9 月起,存储芯片价格开 始 上 涨, 进 入 四 季 度 后 涨 势 仍 在 继 续。存储芯片行业是高垄断格局,行 业内的几家巨头公司占据大部分市场 份额,定价权较高,它们的举动直接 影 响 市 场 动 向。 据 媒 体 报 道, 三 星 电子与 SK 海力士已在第四季度将其 ?DRAM 和 NAND 闪存的价格上调最高 达 30%,并将新的价格体系传导至客 户。而随着市场对供应短缺的担忧加 剧,不少客户正在积极备货。有报道 称,部分美国的电子公司及数据中心 运营商,正与三星和 SK 海力士洽谈 长达 2 至 3 年的中长期供应合同。 本文来自散户吧WWW.SANHUBA.COM

?存储芯片新一轮价格上涨周期已 然开始,周期性机遇出现,在国产替代 的背景下,相关公司也将迎来业绩增长。 本文来自散户吧WWW.SANHUBA.COM

涨价还将继续

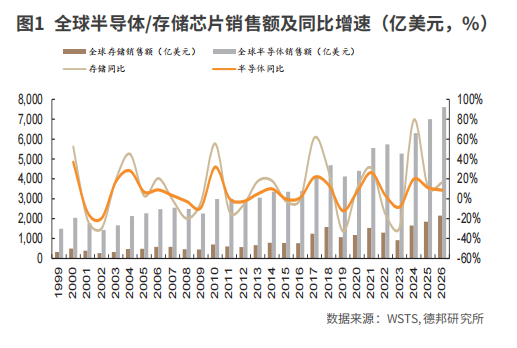

德邦证券复盘从2016年开始的存 储行业经历的三轮周期,认为 2016- 2019 年周期核心受益 DDR4 换代带 来的价格快速上涨;2020-2023 年周 期核心受益笔记本电脑/手机等消费 电子产品需求增长;2024 年开启的 新周期核心受益 AI 基建带来的需求增长。总体来看,德邦证券认为前两轮 周期本质更多依托消费端发力,而本 轮存储芯片的需求更多源自大型科技 公司在 AI 时代的算力基建,持续性可 能更强。

本文来自散户吧WWW.SANHUBA.COM

?招商证券也认为,不同于过去周 期性的库存回补,本轮更多地被结构 性需求与产能错配所驱动。 本文来自散户吧WWW.SANHUBA.COM

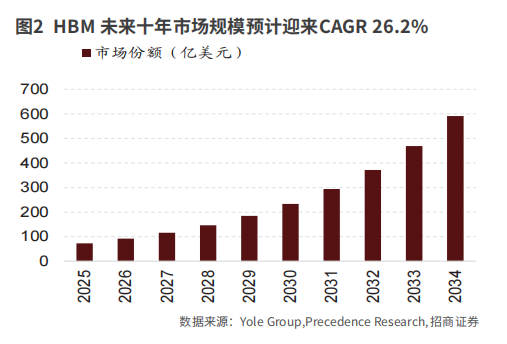

?价 格 变 动 方 面, 不 仅 是 HBM ?需 求 激 增 价 格 上 涨, 而 且 传 统 芯 片因 产 能 缩 减 也 出 现 供 给 不 足, 根 据 ?TrendForce 数 据, 第 四 季 度 传 统 ?DRAM 合同价格被上调至 18%-23% 的环比涨幅范围,NAND Flash 合同价 格也预期上涨。这些现象均显示,不 仅是单个产品类别的上涨,而是整个 存储产业的上行趋势正在逐渐成形。 从时间轴来看,存储芯片最早是 从 4 月开始提价,当时三星率先宣布 将逐步停止生产 DDR4 内存颗粒,从 而 专 注 于 生 产 更 高 端、 利 润 更 高 的 ?DDR5、LPDDR5 和 HBM 内 存。 此 后 SK海力士也开始逐步减少 DDR4产能, 计划将其产能压缩至 20% 左右。 事 实 上, 从 2024 年 开 始, 海 内 外大厂对 AI 服务器的需求增加了存储 芯片的出货,同时高性能的 AI 服务器 又需要 DDR5、HBM 等新一代内存芯片。如 OpenAI 宣布将联手软银等在 美国新建 5 个 AI 数据中心,预计未来 3 年总投资超 4000 亿美元。AI 发展仍需 大量 AI 基础设施。根据弗若斯特沙利 文的数据,2025 年全球服务器 DDR5 模组渗透率将达 85%,服务器内存条 出货量预计为 1.84 亿根,2030 年有 望增长至 3.07 亿根,2025-2030 年复 合增长率达 10.8%。根据 TrendForce 数据,HBM 单价相较 DDR5 高大约 5 倍,HBM 芯 片 的 大 规 模 应 用 进 一 步 打开了市场空间。WSTS 预计 2025 年 2026 年存储芯片市场规模将继续增长 至 1848 美元 2148 亿美元,同比增长 ?12%、16%。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM招商证券认为,随着 AI 驱动的高 端存储需求持续攀升,存储芯片产业 正迎来结构性繁荣期。HBM、HBF 等 高带宽存储技术的快速发展,加之产 能优先向高端产品倾斜,使得供应商 掌握定价权,传统 DRAM 与 NAND 供 给紧张,价格持续上行。行业巨头 SK ?海力士与三星电子在 HBM 市场的领先 地位进一步强化其盈利能力,同时带 动上游设备、材料、封装厂商及下游 AI 服务器、云计算与终端设备的配套 增长。整体来看,这一轮超级周期不 仅带来价格与利润的短期增长,更是 在技术升级、产能布局和产业生态重塑方面产生强势影响,促使存储芯片 从“被动配件”跃升为 AI 基础设施的 核心模块。? 本文来自散户吧WWW.SANHUBA.COM

景气度提升带动业内公司受益?

开源证券判断,AI 需求带动的存 储短缺或将至少持续至 2027 年,国 内存储厂商扩产有望在缺货的情况之 下带动份额扩张,扩产的必要性在提 升。而且,国产设备在关键工艺逐渐 实现突破,存储设备国产化率有望步 入增长快车道。?

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:市场低开高走后,明天怎么办?09-08

- ·淘气天尊:四大信号证明今天市场是假摔!12-22

- ·苹果或从2027年开始大量出货智能眼镜 AI眼镜万亿市场蓄势待发07-02

- ·功率半导体周期触底了吗?05-31

- ·固收类资产对长期投资者仍具有较大吸引力07-25

- ·淘气天尊:港股大跌拖累A股回落,午后怎么办?03-20

- ·民间智慧丨双创指数疲弱11-16

- ·重庆个人钱包数量已突破500万个 数字人民币已具备一定规模11-19

- ·淘气天尊:沪指新高以后,谨防再次下蹲!09-12

- ·“中东资金”又出手了!04-17

今日要闻更多>>

- ·一分钟带你了解碳纤维概念的五家龙头上市公司11-19

- ·三聚磷酸钠题材股票是哪些,利好哪些上市公司11-19

- ·A股:分动箱有哪些股票?(2025/11/18)11-19

- ·A股上市边缘计算硬件企业有哪些?(2025/11/18)11-19

- ·星闪技术上市公司龙头有哪些?(2025/11/18)11-19

- ·钠离子电池正极材料相关的上市公司名单,请查11-19

- ·控股股东拟变更为鼎耘产业,汇源通信11月19日起复牌11-19

- ·盛美上海:拟使用9.22亿元募集资金向全资子公司增资以实施募投项目11-19

- ·创业板涉及热泵上市企业(2025)名单(2025/11/18)11-19

- ·锆概念龙头公司(附名单)11-19

财经要闻更多>>

- ·获激进投资者Elliott逾7亿美元大手笔建仓 Barrick Mining(B.US)盘前涨逾4%11-19

- ·家乡互动(03798)11月18日斥资13.62万港元回购9.2万股11-19

- ·MS CONCEPT(08447)公布中期业绩 净利367.7万港元 同比扭亏为盈11-19

- ·MS CONCEPT(08447.HK)中期扭亏为盈至约370万港元11-19

- ·老铺黄金(06181)将于1月15日派发中期股息每股10.52港元11-19

- ·谢瑞麟(00417.HK)中期净亏损3530万港元 同比减少约19.4%11-19

- ·沛然环保(08320)发布中期业绩,股东应占溢利101.3万港元11-19

- ·百万亿投资时代必修课,钱堂教育打造科学理财教育新范式11-19

- ·什么牌子的益生菌好?这5款益生菌帮你摆脱易胖困扰11-19

- ·益生菌什么牌子好又有效?从3个标准拆解5大热门品牌11-19

今日提示