当前位置 > 散户吧 > 股市动态 > 机构传真 > 铁路债务融资成本持续下降 未来融资模式可进一步优化

铁路债务融资成本持续下降 未来融资模式可进一步优化

铁路债务融资主要依靠银行贷款和发行债券,在利率市场化改革的推动下,债务融资成本持续下降,但仍然面临贷款定价精准度不足、进一步降成本空间受限、直接融资比重待提高、债券期限结构待丰富等挑战。 本文来自散户吧WWW.SANHUBA.COM

中国推进利率市场化改革三十余年来,已基本完善了市场化的利率形成、调控和传导机制,以及较为完整的市场化利率体系,目前基本实现政策利率有效传导,市场利率不断走低,实体经济融资成本得到显著降低。随着利率市场化改革的推进,持续深化面临诸多挑战,如信贷市场LPR报价没有形成完整的期限结构曲线,对精准定价形成一定的制约;此外,由于市场竞争激烈,银行“内卷”严重,导致存贷款利率与政策利率调整幅度存在较大偏离,利率传导效率受损制约货币政策空间。 本文来自散户吧WWW.SANHUBA.COM

在债券市场,国债期限利差不均衡,关键期限供给调控有望进一步加强;机构债券投资交易不平衡,国有大型银行持有全市场债券30%左右,交易量仅5%左右,而持有比重较低和风控管理能力相对较弱的中小金融机构和理财资管产品交易量占比超80%,制约债券市场定价效率等。未来,在政策的推动下,利率市场化改革有望继续优化完善LPR报价,提升政策利率传导效率,加强国债关键期限供给调控,提升定价效率。

本文来自散户吧WWW.SANHUBA.COM

铁路债务融资主要依靠银行贷款和发行债券,在利率市场化改革的推动下,债务融资成本持续下降,但仍面临贷款定价精准度不足、进一步降成本空间受限、直接融资比重待提高、债券期限结构待丰富等挑战。

本文来自散户吧WWW.SANHUBA.COM

铁路债务融资模式和融资现状 本文来自散户吧WWW.SANHUBA.COM

铁路债务融资主要依靠银行贷款和发行债券,占全部债务的比重在90%左右。作为中国传统的最主要的间接融资方式,银行贷款具有一对一、可协商、快捷灵活、贷款规模受限且易受国家贷款政策影响等特点,也是铁路企业最主要的融资方式,融资规模较大,融资成本持续降低。2019年至2024年,铁路企业通过银行贷款融资年均在5000亿元左右,年度融资规模较大,合作银行主要包括国有大型商业银行和政策性银行等。 本文来自散户吧WWW.SANHUBA.COM

铁路企业银行贷款以浮动利率为主,2019年11月以前约定以央行定期公布的人民币贷款基准利率为基准重定价,随利率市场化改革,2019年11月以后,银行新发放的贷款利率基准均调整为LPR,并陆续完成变更存续贷款合同的利率基准。铁路企业银行贷款加权平均融资成本2024年较2019年下降的幅度高于LPR下调幅度,新增银行贷款融资成本持续降低。

作为企业主要的直接融资方式之一,发行债券具有一对多、单次筹资规模较大、融资成本市场化水平较高、期限利率等要素固定、发行条件较高、发行流程较长且存续期管理要求较多等特点,中国国家铁路集团有限公司(下称“国铁集团”)本级常态化发行,铁路企业逐渐增加发行家数,债券品种、期限结构较为丰富,发行定价更加市场化,票面利率波动走低。

截至2025年9月末,国铁集团本级发行债券3.72万亿元,近十年年均发行规模超2000亿元,国铁集团实现本级常态化发行。2006年至今全路共有5家铁路企业发行债券32只、规模合计445亿元。 本文来自散户吧WWW.SANHUBA.COM

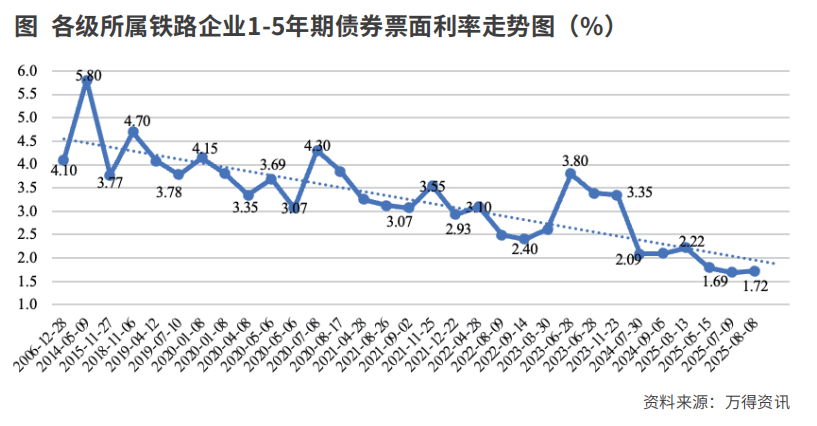

债券品种较为丰富,包括政府机构支持债券(铁道债)、一般公司债、私募债,以及中期票据、短期融资券和超短融资券等非金融企业债务融资工具。期限结构覆盖超短期、短期及中长期,国铁集团本级通常长短结合,以中长期为主,2022年以来加权久期拉长至15年以上;各级所属企业以短期限为主,如1年期及以下、3年期、5年期等。 本文来自散户吧WWW.SANHUBA.COM

在利率市场化改革的推动下,国铁集团不断探索优化债券定价方式,1995年12月至2006年10月为核准定价,2006年10月至2007年12月为簿记建档,2007年12开始采用利率招标方式发行,成为银行间市场首只公开招标的企业债。各级所属企业采用簿记建档方式发行定价,且定价方式更加市场化。

发行票面利率波动走低。2019年至2025年9月末,国铁集团5年期、10年、30年期债券发行票面利率下降170个基点左右,随市场利率下行,期限利差明显收窄,各级所属企业1至5年期债券发行票面利率从4%以上降至1.7%左右,降幅约230个基点。 本文来自散户吧WWW.SANHUBA.COM

铁路债务融资面临的挑战 本文来自散户吧WWW.SANHUBA.COM

在利率市场化改革进程中,铁路债务融资也面临以下挑战: 本文来自散户吧WWW.SANHUBA.COM

第一,贷款定价精准度有待提升。铁路企业银行贷款期限覆盖1年、3年、5年、10年、15年、20年等,由于LPR报价缺乏完整的期限结构曲线,目前只能通过在1年期LPR或5年期及以上LPR基础上加减点定价,期限利差在不同银行、不同时期存在明显差异,导致不同期限的贷款定价精准度不足。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·华为大笔增资旗下极目机器公司 人形机器人再迎重磅催化12-09

- ·智能驾驶渗透率显著提升 激光雷达市场进入爆发期04-30

- ·从“中国优势”到“世界标准” 石头科技以创新定义价值坐标10-31

- ·央行为何暂停买入国债02-17

- ·中国船舶迎来春季造船热潮 本轮船舶大周期正处于“量价齐升”阶段04-19

- ·淘气天尊:市场第二次形成阶段底部形态!08-27

- ·淘气天尊:如何看待大盘3连阴后的反弹?02-07

- ·抓紧这轮牛市!新千亿风口出现!08-17

- ·电子行业回购潮起!30家公司完成回购,最高业绩增长1290%11-18

- ·国产超大规模算力液冷集群呼之欲出 液冷服务器将迎加速渗透03-11

今日要闻更多>>

- ·通行宝2025年前三季度每10股派1.5元 股权登记日为2025年12月5日12-02

- ·东山精密发行H股备案申请材料获中国证监会接收12-01

- ·歌尔股份:截至11月30日已累计回购3449.7万股股份 支付金额9.5亿元12-01

- ·三星医疗子公司预中标1.24亿元国家电网项目12-01

- ·中基协发布私募股权创投基金投资条款提示 鼓励管理人设置多元退出目标12-01

- ·上汽集团:11月整车销量46.08万辆 同比下降3.75%12-01

- ·长川科技实控人方拟套现9亿此前套现9亿 正谋31亿定增12-01

- ·华润双鹤:盐酸吡格列酮分散片获得药品补充申请批准通知书12-01

- ·国机精工:公司在国内航天轴承领域的市占率在90%以上12-01

- ·淘气天尊:十年守约,莫负初心!——致那些枉为人者的檄文!12-01

财经要闻更多>>

- ·Raymond James下调迪尔股份目标价至545美元12-03

- ·万邦投资(00158.HK)委任陈龙清为独立非执行董事12-03

- ·李宁闯户外,但不登雪山12-02

- ·瑞京“雪莲”系列新品发布 以创新筑牢医护防护线12-02

- ·大行评级丨里昂:上调AMD目标价至230美元 维持“持有”评级12-01

- ·A股异动丨BDI指数12连升,港口航运股走强,招商轮船一度触及涨停创历史新高12-01

- ·新股消息 | 和美药业递表港交所12-01

- ·港股异动 | 新东方-S(09901)午后涨超3% 机构称AI课件自动生成等场景落地将助力公司提效及业务聚焦12-01

- ·一致魔芋:控股子公司完成注销登记12-01

- ·11月澳门幸运博彩毛收入为210.9亿澳门元 同比增长14.4%12-01

今日提示