当前位置 > 散户吧 > 今日要闻 > 华银电力靠非经常性损益扭亏 2019年业绩预减5至6成

华银电力靠非经常性损益扭亏 2019年业绩预减5至6成

新浪财经讯 近日,华银电力公布了2019年业绩预告,预计2019年实现归母净利润2000万元至3000万元,与上年同期相比预计减少66%到49%。扣非后归母净利润预计为-9700万元到-8700万元,与上年同期相比预计增加62%到66%。

内容来自dedecms

值得一提的是,三季报披露时,华银电力前三季度归母净利润为-0.91亿元,同比变动-5524.24%;扣非后归母净利润亏损0.98亿元,去年同期亏损1.01亿元。结合全年业绩预告来看,华银电力第四季度的扣非后归母净利并没有迎来业绩大反转,真正贡献利润的还是非经常性损益,也就是说华银电力的经营并没有实质性的改善。 织梦好,好织梦

主营改善得益于电煤价格下降 难掩近年来业绩波动大 本文来自织梦

华银电力是大唐集团控股子公司,主营业务为电力生产,主要从事火力发电业务,同时经营水电、风电以及售电业务,是湖南省最大火电企业。

织梦好,好织梦

根据业绩预告,华银电力2019年度实现发电量225.88亿千瓦时,对比去年同期下降13.10亿千瓦时,降幅5.48%; 主营业务收入87.84亿元,同比下降6.27亿元,降幅6.67%;主营业务成本78.99亿元,同比下降8.96亿元,降幅10.19%。 dedecms.com

得益于电煤价格下降,华银电力虽然主营业务收入同比下滑,但是由于成本降幅更大,主营业务的毛利率相比2018年的6.58%提升到2019年的10.07%,毛利也从2018年的6.2亿元提升到8.84亿元。 织梦内容管理系统

虽然2019年的主营业务因为原材料价格下降得到改善,不过从近年来的营收和毛利率情况来看,华银电力的经营业绩并不稳定。 织梦好,好织梦

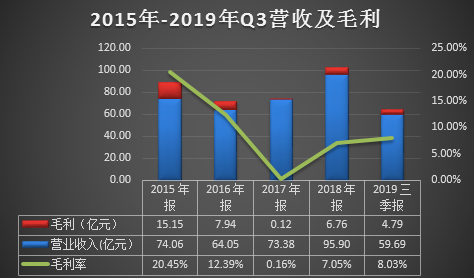

首先是营收,2015-2018年和2019年前三季度华银电力实现营业收入74.06亿元、64.05亿元、73.38亿元、95.90亿元以及59.69亿元,同比变动分别为-7.95%、-13.52%、14.57%、30.68%和-12.45%,可以明显看出,营收的变动很不稳定,有着明显的高低起伏。 织梦好,好织梦

织梦内容管理系统

内容来自dedecms数据来源:同花顺iFinD

本文来自织梦

而毛利率同样存在大幅波动,2015-2018年和2019年前三季度华银电力毛利率为20.45%、12.39%、0.16%、7.05%和8.03%,如上图所示,2015-2017年快速下降到接近0的水平,2018-2019年又反弹到8%左右。 copyright dedecms

综上所述,如果说收入的大幅波动是由于环保等原因,但是毛利率的大幅波动,除了煤价导致的发电成本变动外,华银电力本身的经营或也存在一定程度的问题待解。 织梦好,好织梦

负债高企 利息高昂 copyright dedecms

或许主营还存在进一步降本增效的改善空间,但一步步放大的杠杆则让华银电力走入逼仄的胡同,难以转身。

内容来自dedecms

织梦内容管理系统

织梦内容管理系统

本文来自织梦

数据来源:同花顺iFinD

内容来自dedecms

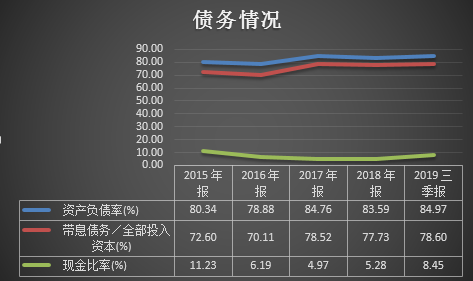

2015-2018年和2019年前三季度华银电力的资产负债率分别为80.34%、78.88%、84.76%、83.59%和84.97%,除2016年略有下降外,整体一直处于抬升状态。由于资产负债率这个财务指标还包含经营性负债,为了更准确的反映华银电力的财务杠杆,接下来看看带息债务与全部投入资本之比。2015-2018年和2019年前三季度华银电力的带息债务/全部投入资产分别为72.60%、70.11%、78.52%、77.73%以及78.60%,与资产负债率步调一致,显然,华银电力一直通过筹措有息负债来获得资本,并一步步放大财务杠杆。 dedecms.com

杠杆从来都是双刃剑,合理的杠杆可以提高净资产收益率,但过度的杠杆则会成为“达摩克利斯之剑”。 dedecms.com

从偿债压力来看,华银电力的现金比率近几年都处于10%以内的低水平,而同集团大唐发电的现金比率则为14.66%,由于华银电力的负债大部分都是带息负债,所以现金比率这个指标太低,则意味着短期内的资金缺口很大,而华银电力短期债务被现金覆盖的只有不到10%,偿债压力可见一斑。

数据来源:同花顺iFinD

dedecms.com

相比于隐性的还本压力,时刻吞噬着利润的付息压力则更为直接。

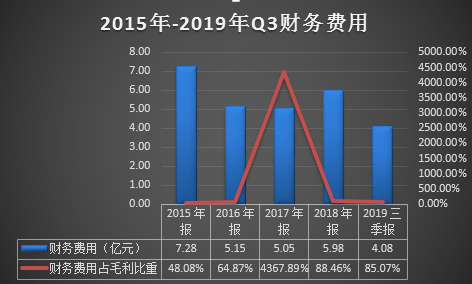

从财务费用看,2015-2018年和2019年前三季度华银电力的财务费用分别分别为7.28亿元、5.15亿元、5.05亿元、5.98亿元和4.08亿元,由于近年净利润并不全为盈利,为了更直观的分析付息压力,将财务费用与毛利进行对比发现,对应期间财务费用占毛利的比重分别为48.08%、64.87%、4367.89%、88.46%和85.07%,明显可以看出,高昂的财务费用相比毛利占比越来越高,也就意味着填完付息这个巨坑之后毛利也所剩无几,可以说,过度的杠杆已经成了华银电力难以卸下的巨石。

过度依赖非经常性损益 近十一年扣非净利仅2016年微盈

dedecms.com

在2019年业绩预告中,华银电力预计本期取得非经常性收益约1.17亿元,去年同期取得非经常性收益3.15亿元,非经常性损益同比减少1.98亿元。

虽然相比去年非经常性损益大幅下降,但是2019年预计实现盈利的关键正是非经常性损益,如果扣除这部分损益,扣非后归母净利预计为-9700万元到-8700万元,与上年同期相比预计增加62%到66%。 织梦内容管理系统

虽然2019年具体财务数据还未公布,但是从前三季度报告中的非经常性损益来看,政府补助和金融资产的投资收益是主要来源,如果结合2018年的情况分析,资产处置产生的损益或许也将会是来源之一。

织梦好,好织梦

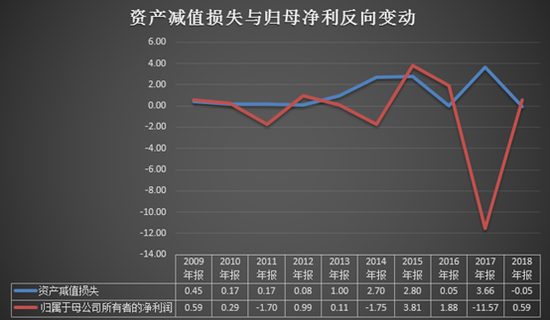

值得关注的是过去11年,华银电力过度依赖非经常性损益,扣非净利仅2016年实现了微盈。

织梦好,好织梦

数据来源:同花顺iFinD 本文来自织梦

除2016年录得600.99万元外,自2009年开始全都是亏损状态,累计亏损高达39.24亿元,加上2019年前三季度扣非归母净利亏损0.98亿元,总计扣非归母亏损额高达40.21亿元。

copyright dedecms

而2019年Q3华银电力的归母净资产仅为29.58亿元,也就是按目前的净资产计算,过去10年其主业已经亏掉了1.36个华银电力。 copyright dedecms

减值的“艺术”

本文来自织梦

copyright dedecms

copyright dedecms

copyright dedecms

数据来源:同花顺iFinD

织梦内容管理系统

不过就是这么一家近十一年扣非净利仅2016年微盈的公司,却从未被*ST,究其原因,自然是通过非经常性损益扭亏,但除此之外,还有一个举足轻重的角色却不得不提,那就是资产减值损失。

(小编:财神)

相关新闻更多新闻>>

- · 众合科技屡次跨界屡次败02-11

- · 商务部:帮助外贸企业应对疫情克服困难减少损失02-07

- · 云南对大理市征用疫情防控物资予以通报批评02-06

- · 可再生能源电价补贴新政释放利好02-10

- · 2019年大股东减持潮:31家“清仓” 118家易主02-12

- · 农业种植午后异动拉升 大北农涨逾6%02-18

- · 瑞幸咖啡回应数据造假指控:做空机构可能以此牟利02-04

- · 售楼人的“假期”:线上VR、直播看房与抖音营销02-13

- · 抓好“三农”工作 确保全面小康——访中央农办主任、农业农村部部长韩长赋02-10

- · 2020年1月上中旬制造业PMI位于临界点 当前疫情不会影响中长期运行态势02-04

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示