当前位置 > 散户吧 > 财经要闻 > 广发宏观:本轮美国经济正在走向何方,软着陆、浅衰退、还是深度衰退?

广发宏观:本轮美国经济正在走向何方,软着陆、浅衰退、还是深度衰退?

第一,本轮美国经济正在走向何方,软着陆、浅衰退、还是深度衰退? 本文来自散户吧WWW.SANHUBA.COM

第二,美国通胀处于降温过程中,但又显著高于美联储目标,这一背景下美联储货币政策路径如何判断? 本文来自散户吧WWW.SANHUBA.COM

第三,2023年初,美国债务上限的拉锯拉开序幕,这一过程对资产价格的影响几何?

本文来自散户吧WWW.SANHUBA.COM

第四,天然气价格回落背景下,欧元区货币政策仍会持续紧缩吗?

第五,日央行2023年1月18日维持货币政策不变,并未如市场预期调整甚至放弃YCC政策,如何展望日央行后续货币政策及其对全球金融市场的影响?

本文来自散户吧WWW.SANHUBA.COM

正文

本文来自散户吧WWW.SANHUBA.COM

问题1: 本文来自散户吧WWW.SANHUBA.COM

本轮美国经济正在走向何方,软着陆、浅衰退,还是深度衰退?

对此我们的理解包括:

第一,疫后修复脉冲结束、库存下行,叠加政策紧缩,美国经济确定处于下行周期。美国经济疫后存在一轮修复脉冲,一则居民部门超额储蓄释放,二则企业部门补库存、修复产能,三则贸易部门扩张,2022年以来这一过程已基本结束。从经验上的库存周期看,每一轮去库存一般6-8个季度。美国本轮库存周期2022年初见顶,至2023年初四个季度左右,目前仍在继续,库存下行周期一般对应经济回落期。本轮美国经济又进一步叠加货币政策收缩对消费、投资的抑制,其斜率和确定性都将会更为明显。 本文来自散户吧WWW.SANHUBA.COM

第二,软着陆、浅衰退、深度衰退的可能性均不能完全排除。我们倾向于认为出现阶段性浅衰退的概率偏大。

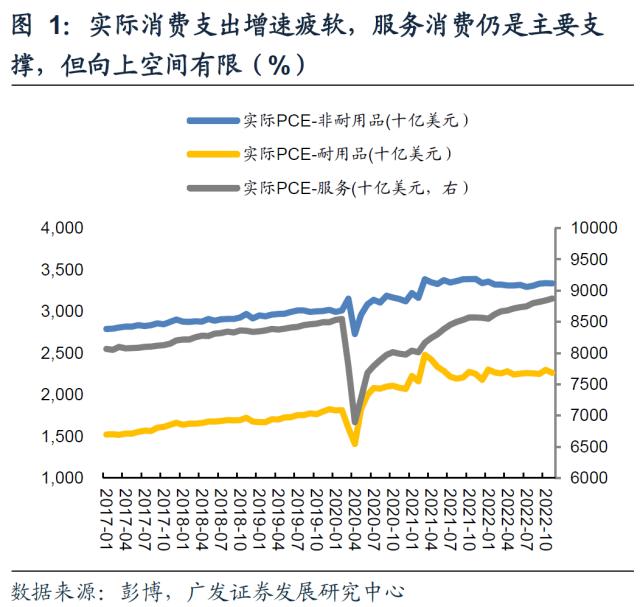

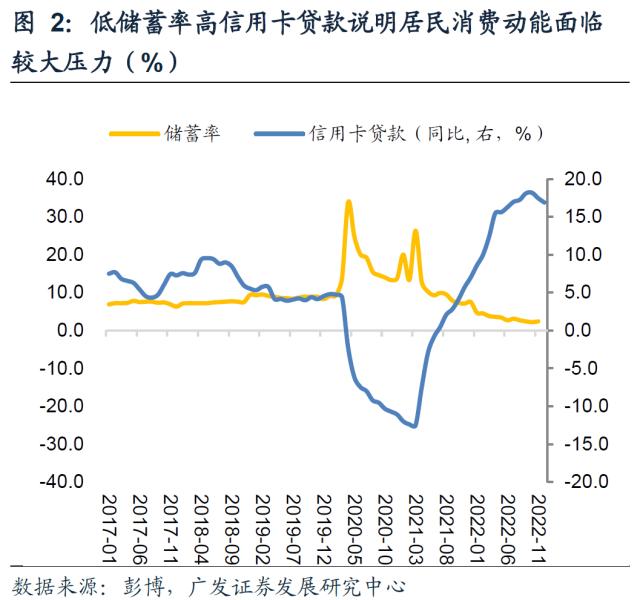

2023年消费仍是经济的主要缓冲垫,但需求端疲软态势已经开始显现。2022年实际个人消费支出同比增速已从2021年年均8.6%水平下降到年均2.9%水平,平且处于持续回落态势。其中商品消费同比增速已经下去,自2022年3月以来维持负值;服务消费同比增速延续下行走势但仍小幅高于疫情前水平,未来仍有下行空间。储蓄率处于历史低位(2022年11月储蓄率为2.4%)、居民信用卡贷款同比连续第9个月维持在15%以上(疫情前信用卡贷款增速约4.5%),显示居民消费动能面临压力。近期ISM供应商交货时间指数快速回落,12月数据回落至48.5(数值越低,交付时间越快),甚至已经低于疫情前水平,我们理解一方面是供应链问题缓解,但另一方面也折射出居民需求端疲软导致整体供需情况逆转。密歇根大学消费者信心指数以及Conference Board消费者信心指数分别于2020年12月和2021年6月触顶回落。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

住宅投资仍是经济主要拖累项,较高的房贷利率,叠加较弱的住房负担能力,都将对住房需求产生负向冲击,预计2023年住宅投资同比增速为-13%左右。自美联储2022年3月开始激进加息后,利率走高引导房贷利率持续走强,压降住宅需求以及住宅投资的意愿。美国住房市场的投资以及消费通常占比GDP权重达15%-18%,因此,美国住房市场的好坏对经济周期的影响较大。截至2023年1月,美国30年期固定房贷利率为6.33%,距离2022年年初的3.44%上行2.89个百分点,美国现房销售和新房销售自年初开始分别回落32%和24%,Conference Board房屋建筑许可指数下行17%。房屋销售回落引导住宅投资增速快速下行。向前看,预计住房需求将持续回落,引导房屋价格下行,进而压降信贷扩张,对经济持续产生下行压力。 本文来自散户吧WWW.SANHUBA.COM

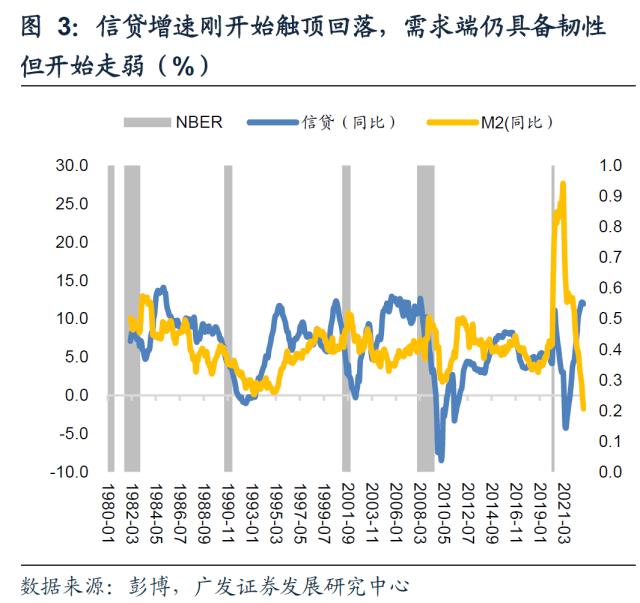

信贷增速仍处于高位但开始回落,显示在实际利率持续走高的背景下,需求端仍具备韧性但开始走弱,从历史经验来看,在信贷增速持续快速回落时期一般对应需求转弱进而引发经济衰退。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

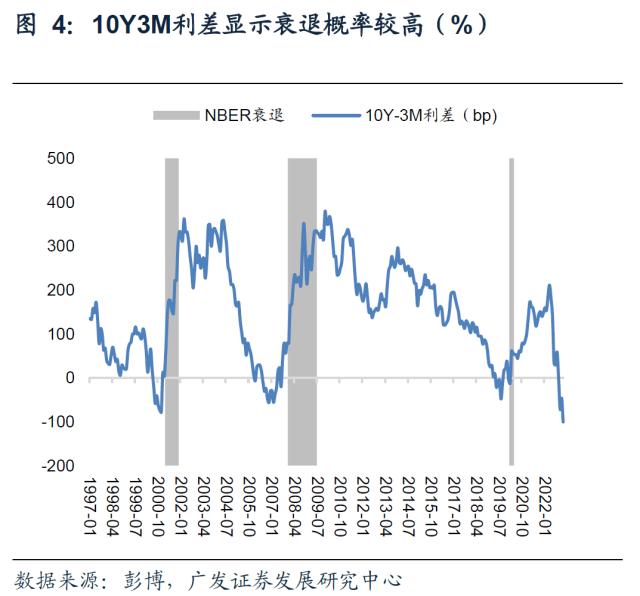

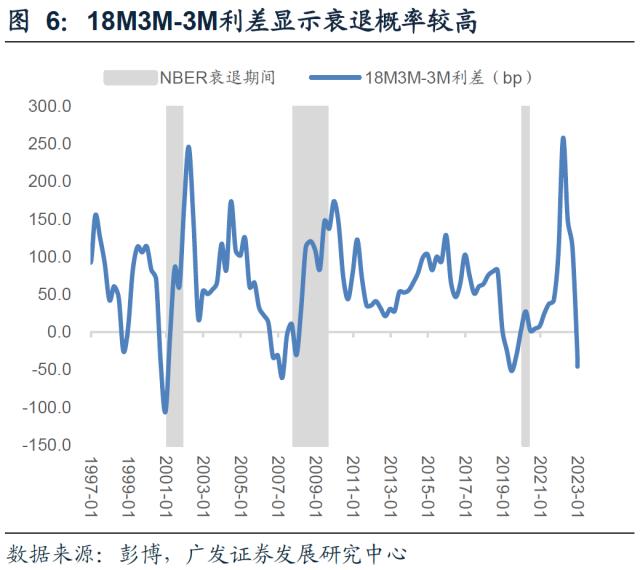

从经验规律上来看,我们可以观测2Y10Y、3M10Y、以及18M3M-3M利差,三者均显示美联储激进加息导致短端利率快速上行,收益率曲线维持倒挂。其中10Y3M利差在1月17日达到-100bp,利差水平甚至低于2007-08年次贷危机时期的最低水平(-56bp), 10Y2Y利差达到-70bp,18M3M-3M利差为-46bp,均接近于历史最低水平。从历史经验来看,在三方面利差都处于负值后,经济陷入衰退的概率非常高。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

第三,低失业率和相对健康的居民部门资产负债表决定了深度衰退概率不大;且衰退时间仍有不确定性。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·营销模式突变 房企奇兵谋局02-18

- ·科兴制药:立足全球视野,从“For China”向“For Global”12-05

- ·新氧第三季度总收入超3亿元,将在一年内回购1500万美元股票11-20

- · OGR诉贵人鸟侵害外观设计专利权11-17

- ·富特科技是生产什么的?富特科技企业简介12-22

- ·广东15日通报:新增新冠肺炎确诊病例33例 累计确诊1294例 截至2月14日24时,广...02-15

- ·263空中课堂:技术、培训、服务全支撑 确保停课不停学02-21

- · 京东新百货携肌肤之钥CPB光凝润采妆前霜唤醒冬日活力 双旦惊爆价仅需398元12-23

- · 各方助企新政叠加 多地加快恢复生产02-17

- ·老龄化这只"狼"真的来了 用全民保轻松扫除养老焦虑02-10

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示