当前位置 > 散户吧 > 财经要闻 > 产业经济 > 广发证券郭磊:年初出口韧性或与两个因素有关

广发证券郭磊:年初出口韧性或与两个因素有关

广发证券(行情000776,诊股)首席经济学家郭磊 本文来自散户吧WWW.SANHUBA.COM

报告摘要 本文来自散户吧WWW.SANHUBA.COM

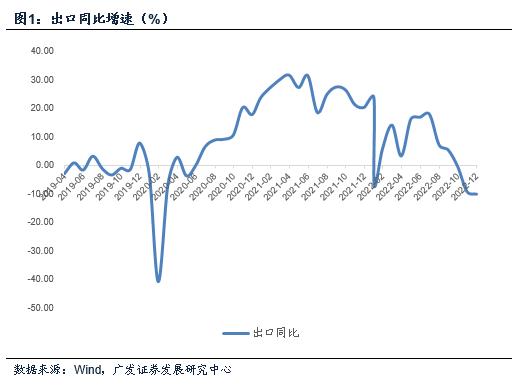

第一,中国前两个月出口累计同比增长-6.8%,略高于市场预期(WIND口径)的-8.3%。2023年一季度新兴经济体出口继续处于压力位,反映的是2022年下半年欧美经济的放缓以及一季度高基数。韩国1-2月出口同比为-12.1%,越南1-2月出口为-10.4%,特征类似;中国-6.8%的同比数据整体还是呈现出较强韧性的。 本文来自散户吧WWW.SANHUBA.COM

第二,我们可以做一个简单测算当作理解坐标。出口2014-2019年四个季度环比均值分别为-19%、14%、6.7%、3.5%,如今年依旧持平季节性,则2023年四个季度同比分别为-11.0%、-8.4%、-8.5%、2.0%,年度出口增速为-6.4%。实际上1-2月的出口表现是好于这一季节性的。如果一季度依然持平1-2月的同比,则隐含了-15.2%的季度环比,后三个季度如环比季节性不变,则全年出口增速为-2.0%。

第三,年初出口的韧性或与两个因素有关:一是从供给端看,在疫情达峰之前,国内订单承接能力、生产能力、港口运转能力受限,达峰后供给能力有明显提升;二是从需求端看,欧洲经济去年10月之后好转,美国经济年初也呈现一定超预期。从这两个因素看,后三个季度出口应该问题不大,叠加基数分布,一季度应大概率是同比谷底位置。这一点也符合我们去年底强调的“出口周期同步于CRB周期”的经验规律(图)。

第四,从主要出口目标市场来看,对东盟出口依然是最有韧性的,前两个月同比依然在8.3%的正增长区间;对欧出口略有改善;对美、对中国香港地区降幅较大。 本文来自散户吧WWW.SANHUBA.COM

第五,从主要出口产品来看,可以清晰地看到几条线索:(1)与疫情影响进一步消退有关,防疫用品增速降幅显著大于整体;(2)高基数叠加海外消费品去库存,服装、玩具等降幅亦大于整体;可能和出行半径扩大相关,劳动密集型产品大类中只有箱包同比小幅正增长;(3)地产后周期产品低增长,家电、家具等降幅大于整体;(4)消费电子产品增速尚可,手机前两个月实现出口额同比小幅正增长;(5)通用机械设备略好于整体,同比增长-3.7%;(6)汽车依然维持出口高速增长,前两个同比65.2%,较去年年度增速变化不大;(7)能源原材料可能全球仍然处于供给紧张状态,钢材成品油等出口增速较高。 本文来自散户吧WWW.SANHUBA.COM

第六,在前期报告中,我们指出从年初以来权益市场的表现来看,超额收益靠前的行业中包含多个外需占比较高的行业,这意味着市场可能已经根据港口货运、出口订单的情况,提前对于全年出口韧性用脚投票。1-2月出口数据验证了金融市场信号的敏锐性及市场的有效性。对于投研来说,市场逻辑和宏观逻辑交叉验证是一种越来越为重要的方法。 本文来自散户吧WWW.SANHUBA.COM

第七,进口同比增长-10.2%,映射工业内需尚待改善。中国的进口一直以来是初级产品和资源品为主,其次是设备类,1-2月农产品(行情000061,诊股)和铁矿砂同比增速较高,钢材、铜同比增速较低,机床、集成电路等进口增速也较低。年初制造业和建筑业PMI高开局,逻辑上进口后续应会逐步改观,而这一点有待于进一步观察。 本文来自散户吧WWW.SANHUBA.COM

正文 本文来自散户吧WWW.SANHUBA.COM

中国前两个月出口累计同比增长-6.8%,略高于市场预期(WIND口径)的-8.3%。2023年一季度新兴经济体出口继续处于压力位,反映的是2022年下半年欧美经济的放缓以及一季度高基数。韩国1-2月出口同比为-12.1%,越南1-2月出口为-10.4%,特征类似;中国-6.8%的同比数据整体还是呈现出较强韧性的。

本文来自散户吧WWW.SANHUBA.COM

今年年初的出口反映的是3-6个月之前的订单下行。从欧美的综合PMI来看,均是2022年7月回落至50以下,其中欧元区PMI在2022年10月形成一个谷底,美国PMI在2022年12月形成一个谷底。 本文来自散户吧WWW.SANHUBA.COM

同时,一季度出口处于高基数阶段,2022年一季度中国出口增速为15.5%。

我们可以做一个简单测算当作理解坐标。出口2014-2019年四个季度的环比均值分别为-19%、14%、6.7%、3.5%,如果今年依旧持平季节性均值,则2023年四个季度同比分别为-11.0%、-8.4%、-8.5%、2.0%,年度出口增速为-6.4%。实际上1-2月的出口表现是好于这一季节性的。如果一季度依然持平1-2月的同比,则隐含了-15.2%的季度环比,后三个季度如环比季节性不变,则全年出口增速为-2.0%。

本文来自散户吧WWW.SANHUBA.COM

在年度报告《走出谷底》中,我们对出口的季节性特征做过梳理: 本文来自散户吧WWW.SANHUBA.COM

出口在一季度的环比在-27%至-14%之间,2014-2019年的均值为-19%。 本文来自散户吧WWW.SANHUBA.COM

出口在二季度的环比在8%-17%之间,2014-2019年的均值为14%。 本文来自散户吧WWW.SANHUBA.COM

出口在三季度环比在5-11%之间,2014-2019年的均值为6.7%。

出口在四季度环比在0.5-8%之间,2014-2019年的均值为3.5%。

本文来自散户吧WWW.SANHUBA.COM

只是当时还没有完整的2022年四季度的出口基数。在这里我们依旧沿用这一季节性分析框架,同时在去年四季度的基数上做了一个简单测算。

本文来自散户吧WWW.SANHUBA.COM

如果一季度同比依旧为-6.8%,则在二三四季度环比季节性不变的情况下,四个季度同比增速分别为-6.8%、-4.1%、-4.3%、6.8%,年度增速为-2.0%。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 大庆油田三次采油产量再次突破千万吨大关12-22

- · 第二代骁龙8移动平台+狂暴引擎 2023旗舰性能之王Redmi K60 Pro发布12-28

- · “一带一路”务实合作持续深化拓展03-04

- · 关于保供稳价、吸收外资、油气电力体制改革 国家发改委权威回应10-03

- · 粉丝捧艺人、堵机场、网暴警察,追星乱象背后明星航班隐私5元一条01-14

- · 多因素叠加2020楼市“小阳春”难现02-15

- · 中成药成居家防控主力 药企多措并举保供保量12-20

- · 1月制造业PMI站稳荣枯线 高技术制造业加快扩张02-04

- · 强化金融支持 打赢疫情防控阻击战02-04

- · 11月份社会消费品零售总额下降5.9% 市场销售受疫情短期冲击明显12-15

今日要闻更多>>

- · 冯仑紧急回应!03-08

- ·A股美妆真龙头股是谁?(2023/3/8)03-08

- ·后视镜概念股票一览(2023/3/8)03-08

- ·创业板民营医院板块股票查询_创业板民营医院板块股票一览03-08

- ·创业板WiFi公司哪家好?创业板WiFi概念上市公司市03-08

- ·创业板苹果三星股(创业板苹果三星股有哪些)03-08

- ·深科技跌近5%,3月7日固态硬盘概念走弱-2.829%03-08

- ·北向资金统计:3月6日十大成交股03-08

- ·【北向资金概况】3月7日北向资金累计净流入4.22亿元,十大活跃个股名单03-08

- ·通达海中签号结果 通达海中签号分布一览03-08

财经要闻更多>>

- · 线下演出迎来小阳春,为什么你还抢不到票?03-08

- · “真金白银”帮助企业渡过难关留住青山——代表委员热议减税降费“成绩单”03-08

- · “国家账本”提振市场信心03-08

- · 为全面建设社会主义现代化国家开好局起好步03-08

- · 光大宏观:外需有所回暖,出口降幅收窄03-08

- · 柏诚股份下周一上会,巨额分红后募资补流,分包商资质合规性存疑03-08

- · ST股又“造妖”,15连板突遭停牌核查,去年熊股TOP2又来接力,背后强制退市风险需警惕!03-08

- · 外资怎么引?外贸怎么稳?——从三个报告看推进高水平开放03-08

- · 奋进在不可逆转的复兴进程上——从全国两会看新时代十年伟大变革03-08

- · 温枢刚委员:抢占能源业制高点03-08

今日提示