当前位置 > 散户吧 > 财经要闻 > 金融资本 > 全球大类资产周报:美元转跌,股票、商品齐涨,关注3月的稳增长政策推进情况

全球大类资产周报:美元转跌,股票、商品齐涨,关注3月的稳增长政策推进情况

美元走强或暂告一段落,全球股市、商品、汇率普遍反弹。往前看,外部仍然需要继续关注美国通胀的回落速度,以及对加息预期的边际变化。我们认为,美国通胀快速回落的重要前提,是需求端的快速回落,“硬着陆”的概率较大,只是美国工资收入依然维持高增,阶段性的对需求端还有一定支撑。

从内部来看,2月地产成交明显回升,PMI指数超预期,带来经济复苏的较强预期。但地产成交短期内的快速上冲,大概率与之前疫情期间积压交易需求的集中释放有关,去年6月份也出现过类似的情况,之后又重新回落。全年来看,地产或延续弱修复,跌幅收窄,或难以快速反弹。接下来,仍需要关注3月的稳增长政策推进情况。

本文来自散户吧WWW.SANHUBA.COM

1

本文来自散户吧WWW.SANHUBA.COM

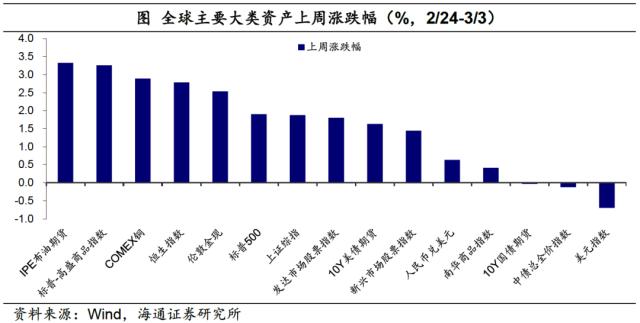

对比上周(2/24-3/3)全球大类资产价格表现,加息预期逐步消化,美元指数结束连续四周的上行,而由此全球股市、商品以及贵金属价格也普遍走强。具体来看,上周美元指数下跌0.7%回到104.5。IPE布油期货以3.3%领涨,其后上涨的还有恒生指数(2.8%)、伦敦金现(2.5%)、标普500(1.9%)、发达市场股指(1.8%)、美债期货(1.6%),新兴市场股票指数(1.4%)也同步上涨,但涨幅偏弱。 本文来自散户吧WWW.SANHUBA.COM

国内方面,股市、商品继续走强,表现亮眼的PMI数据也支撑人民币反弹,从逼近“7.0”回落到“6.9”,不过债市表现较稳定。上周,上证综指上涨1.9%,同样上涨的还有人民币兑美元(0.6%)和南华商品指数(0.4%),而10Y国债期货下跌幅度仅有0.03%。

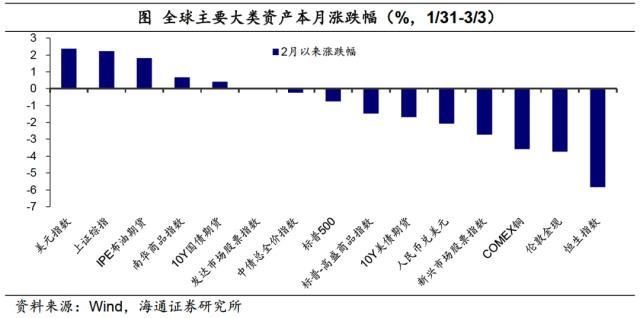

综合来看,上周大类资产表现上:港股>;贵金属>;美股>;A股>;美债>;人民币>;商品>;国债>;美元;2月以来资产表现为:美元>;A股>;商品>;国债>;美股>;美债>;人民币>;贵金属>;港股。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2 本文来自散户吧WWW.SANHUBA.COM

股票市场:国内股指大多上涨

本文来自散户吧WWW.SANHUBA.COM

上周,全球股指大部分上涨。其中,俄罗斯RTS指数、恒生指数和纳斯达克指数领涨,涨幅分别是3.42%、2.79%和2.58%。下跌的指数为巴西IBOVESPA指数、越南胡志明指数和澳洲标普200指数,跌幅分别为-2.34%、-1.94%和-0.24%,这主要是由于美元流动性超预期收紧。从估值来看,纳斯达克指数接近历史20%分位数,沪深300和恒生指数估值分别超过历史30%和40%分位数。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

上周H股和价值指数领涨。其中,港股指数增速相对居前,恒生科技、恒生中国企业指数、恒生指数涨幅分别为5.0%、3.52%和2.79%,在A股指数中涨幅居前的是全指价值、沪深300价值和上证中盘指数,涨幅分别为3.63%、3.43%和2.85%。在A股指数中,仅有创业板指和沪深300成长指数回调,跌幅分别为-0.27%和-0.17%。比较不同风格和规模的指数,上周价值指数表现仍然优于成长,中盘指数表现明显优于超大盘和小盘指数。估值来看,港股PE估值(TTM)回升,恒生科技指数回升至历史70%分位数以上,恒生中国企业指数回升至历史中位数以上。A股中价值指数估值回升到历史10%分位数以上。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

上周A股行业涨多跌少。31个申万一级行业中有24个上涨,其中领涨的行业是通信、建筑装饰和传媒,涨幅分别是6.64%、6.10%和4.43%,其中通信和传媒受益于ChatGPT概念再度走强,计算机行业涨幅也相对居前。下跌的行业中,电力设备、汽车和有色金属领跌,跌幅分别为-1.63%、-1.27%和-0.89%。 本文来自散户吧WWW.SANHUBA.COM

行业估值位置继续分化。农林牧渔、社会服务和汽车PE估值(TTM)仍在历史90%分位数以上,汽车行业估值接近95%分位数。通信、银行和交通运输行业估值超过5%分位数,但有色金属、煤炭等周期板块估值在历史5%分位数以下。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 11亿抢筹半导体,机构净买13股01-20

- · 华泰策略:“倒春寒”下的进退之道02-27

- · “长阴”已出 “惊魂”未现12-20

- · 主力流入证券,资金抢筹英飞拓01-11

- · 兴证策略:修复行情的条件已经具备,三大方向均有可为01-08

- · 又一波2022年四季报出炉,张坤、刘格菘、谢治宇、刘彦春最新操作曝光,明星基金经理看中了啥?01-20

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 量能环比大幅萎缩 市场震荡盘整期或是布局机会03-02

- · 徐翔妻子应莹:降准和降息将支持经济增长达5%以上 A股在经济复苏的预期下继续反弹02-02

- ·节后首批科创主题基金获批 四只科创基金拿到批文02-15

今日要闻更多>>

- · 证券板块跌0.14% 信达证券涨10.02%居首03-05

- ·2023年A股房屋建设概念股全梳理(3月4日)03-05

- ·成套设备龙头股上市公司有哪些? (2023/3/4)03-05

- ·2023年光储一体化相关上市公司有哪些?(3月4日)03-05

- ·新港转债3月8日申购,值得申购吗?03-05

- ·宏源药业2023年3月8日开启申购,申购代码:301203-05

- · A股分化,沪指五连阳创本轮反弹新高,两市日均成交额8464.58亿元03-05

- ·创业板干细胞概念股,建议收藏!(名单)03-05

- ·2023年瓷砖胶股票概念有哪些?(3月4日)03-05

- ·长效生长激素股票有哪些?(2023/3/4)03-05

财经要闻更多>>

- · 工信部部长:我国将加快6G网络研发03-05

- · 科技部部长用梅西解释ChatGPT03-05

- · GDP增长5%左右、CPI涨幅3%左右……今年发展主要预期目标有这些!03-05

- · 政府工作报告:大力发展数字经济03-05

- · “六个关键词”探寻中国经济“信心之源”03-05

- · 锚定经济目标 全力推动高质量发展03-05

- · PMI指数在荣枯线上继续提高 经济全面回升态势更明朗03-05

- · 油市巨震!阿联酋否认考虑退出OPEC;沪深港交易所官宣:这类标的扩容;国资委重磅部署!对标世界一流企业03-05

- · 兴证策略:央企估值重塑,关注科技自强、数字化转型和国家安全03-05

- · 兴证策略:央企估值重塑的四条路径03-05

今日提示