当前位置 > 散户吧 > 财经要闻 > 金融资本 > 兴证宏观段超:从经济数据看市场特征与亮点

兴证宏观段超:从经济数据看市场特征与亮点

2023年1-2月规模以上工业增加值同比实际增长2.4%,社会消费品零售总额同比增长3.5%,全国固定资产投资同比增长5.5%,全国房地产开发投资同比下降5.7%。 本文来自散户吧WWW.SANHUBA.COM

需求改善强于生产,被动去库存阶段确认。从整体数据来看,服务业、消费、投资的复苏整体均强于生产,生活性服务业或强于生产性服务业。基建、制造业投资仍维持高位,地产部门边际改善较为明显,从资金来源来看,其与投资之间的缺口也有所收窄。整体指向,1-2月经济数据复苏,且主要来自于消费场景的复苏叠加宽信用。

本文来自散户吧WWW.SANHUBA.COM

但从复苏强度来看,1-2月数据尚不能指向本轮复苏强度有所加速。市场对于2023年经济复苏的方向是确定的,但地产的长周期转型限制市场对于复苏弹性的预期。从1-2月数据来看,在宽信用环境下,地产部门边际改善已经看到,但结合3月高频数据走弱来看,后续地产部门是否能延续这一改善斜率,尚不能确认。而如果不考虑地产,消费复苏的强度实际上成为了市场关注的焦点。而从1-2月数据来看,消费复苏方向确定,但不论是商品还是服务,复苏的斜率尚没有回到疫情前的水平。

被动去库存阶段,对权益资产可以乐观一些,但市场轮动会加速。1-2月数据确认处于被动去库存阶段。从历史经验来看,被动去库存阶段可持续约4个月左右的时间,考虑到2022年底疫情的扰动,不排除本次被动去库存阶段会有所延长。被动去库存时期,往往是企业盈利增速见底回升的阶段,股市整体表现较好。结合当前经济数据确认“东升西降”,在美联储“缸多盖子少”的背景下,全球资金对中国资产的关注度可能也会提升。但市场轮动加速也是这一时期资产表现的应有特征。 本文来自散户吧WWW.SANHUBA.COM

经济数据中的两大结构性亮点。 本文来自散户吧WWW.SANHUBA.COM

创新类制造业投资持续高增。自2022年以来,通用设备、电气机械和器材投资增速明显强于整体制造业投资,尤其是电气机械,这可能与高科技等相关产业的投入增加有关。从2023年政府工作报告来看,“加快建设现代化产业体系”紧跟扩大内需之后,指向在未来一段时间,这可能始终是政策着力发展的方向; 本文来自散户吧WWW.SANHUBA.COM

中国高水平对外开放,高质量共建“一带一路”带来的结构性需求高增。政府工作报告指出“以高水平开放更有力促改革促发展”。而高水平开放带来的增量需求,在近期的数据上已开始有所体现,如中国对沙特的工程机械类出口已出现快速增长。在全球经济低迷的大背景下,中国高水平对外开放也会带来需求层面的结构性亮点。

风险提示:地缘政治风险,海外经济金融风险。

正文

本文来自散户吧WWW.SANHUBA.COM

需求改善强于生产,被动去库存阶段确认 本文来自散户吧WWW.SANHUBA.COM

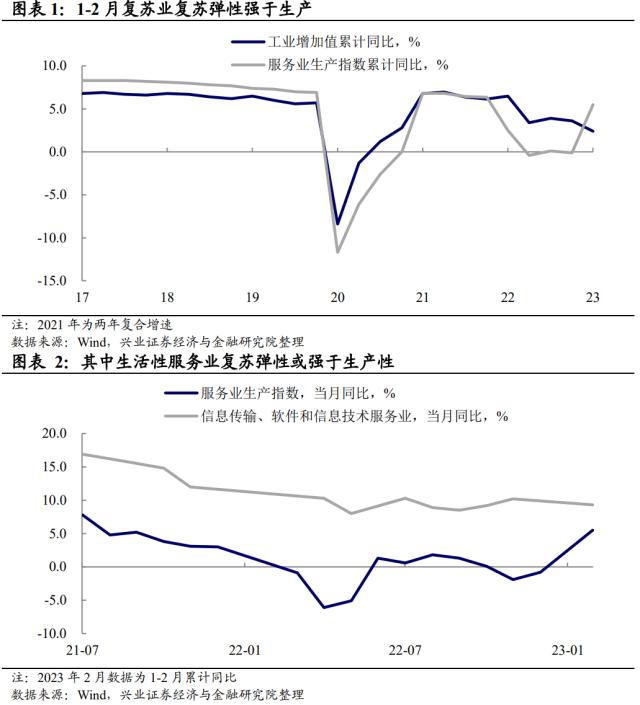

服务业复苏整体强于生产,生活性服务业或强于生产性服务业。1-2月,服务业生产指数累计同比回升至5.5%,而工业增加值累计同比较4季度仍小幅回落(单月同比相较2022年12月回升)。服务业整体生产指数同比回升,而其中信息传输、软件和信息技术服务业同比仍回落,且根据统计局的数据,住宿和餐饮业生产指数增长11.6%,或指向生活性服务业复苏弹性大于生产性服务业。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

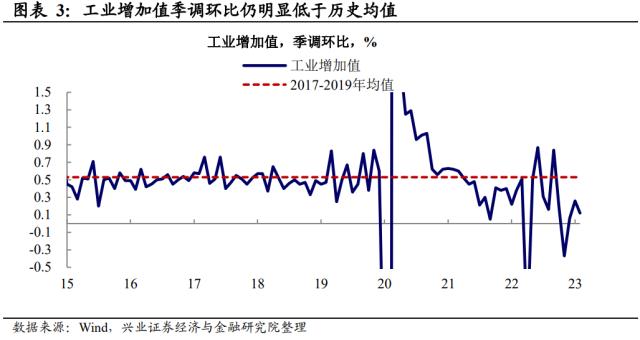

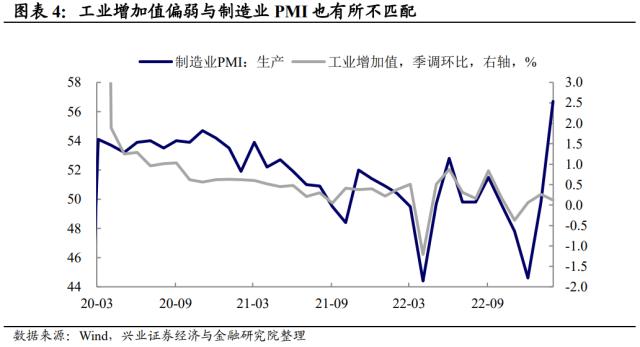

生产的复苏相对较弱,可能部分受到返工慢的影响。在2022年11月工业增加值季调环比负增长,12月接近零增长的情况下,2023年1、2月工业增加值季调环比仅分别增长0.26%、0.12%,而对比2017-2019年工业增加值季调环比均值为0.53%。这与2月制造业PMI生产分项冲高至56.7也不匹配。生产的复苏相对较弱,可能部分受到过去几年就地过年导致部分劳动者返工时间延后影响。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

消费:场景恢复带动服务复苏强于商品,仍处弱复苏

消费细项来看,消费场景恢复带动服务复苏强于商品。1-2月餐饮同比反弹至9.2%,相较2022年2月、8月的反弹幅度更高,可能与消费场景的恢复更为全面有关。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 证券时报:大客户“砍单”带来的警示11-11

- · 春天,躁动的不只是荷尔蒙,还有市场!02-05

- · 兴证策略2023年十大猜想:政策将是2023年投资机会的重要抓手01-07

- · 高盛唱多中国资产:预计MSCI中国指数将上涨15%,人民币将升至6.501-11

- ·创金合信尊盈纯债债券一览:02.19新的纯债债券型基金业绩10强02-20

- · 信达策略:第一波上涨或进入后期 3-4月股市胜率开始下降03-05

- · 资金流入贵金属、油气等板块03-08

- · 中泰策略:全面注册制的启动对市场影响几何?02-05

- · 浙商策略:底部右侧,坚定看多-牛市开端之一12-26

- · 2023年A股避坑指南来了!01-15

今日要闻更多>>

- ·聚焦康养、绿色能源,险资私募股权投资活跃,热情能否持续03-20

- ·私募通MAX数据周报:本周投资、上市和并购共136起事件03-20

- ·第十七届中国(深圳)私募基金高峰论坛在深圳举行03-20

- · 瑞星股份过会:今年IPO过关第43家 华西证券过首单03-20

- ·智能手表龙头股有哪些,智能手表概念股票股价一览(2023/3/13)03-20

- ·CIPS相关上市公司概念有哪些(2023/3/13)03-20

- ·临床服务概念股有哪些?临床服务股票一览(2023/3/13)03-20

- ·创业板钠电池有哪些企业(创业板钠电池上市企业市值排名)03-20

- ·创业板服务器上市公司有哪些?03-20

- ·创业板上市企业涉及机器人的公司有哪些?(3/13)03-20

财经要闻更多>>

- ·林园今日最新发声:当前位置宜投资,看好公司将终身持有,3月份又新买进15家公司03-20

- ·新能源产业链估值呈N字型变迁,优胜劣汰后将迎来行业“第二春”03-20

- ·卫宁健康:回购方案已实施完毕 共斥资约1.21亿元回购0.66%股份03-20

- ·数据通|机构资金大幅流出,银行股护盘,工商银行吸金5亿03-20

- · 戴在头上的刀片?央视315晚会关注头盔质量!强制性国标将实施,市场缺口巨大03-20

- ·*ST新海:股票交易异常波动 存在被实施强制退市风险03-20

- ·采纳股份:取得一项实用新型专利证书 有助于公司保持技术领先地位03-20

- ·ST新城:为全资子公司借新还旧借款提供3990万元担保03-20

- · 避险情绪高涨推动黄金价格持续上涨 黄金板块望迎机遇03-20

- · 回天新材:有机硅胶等相应业务板块已开启产品涨价工作,板块龙头有望受关注03-20

今日提示