当前位置 > 散户吧 > 股市动态 > 大盘分析 > 天风策略:在无人问津时的准备正迎来收获

天风策略:在无人问津时的准备正迎来收获

在23年开年的第一篇报告中,我们给出了一个对春季躁动相对比较乐观的判断: 本文来自散户吧WWW.SANHUBA.COM

“回到当前,股债收益差处于-1.5X标准差附近,这一位置的有利程度,仅次于2019年年初。同时考虑到目前成长赛道的拥挤度大部分处于2022年4月底的位置,基本面挖坑后、春季复工复产预期驱动的一季度还是值得期待。“ 本文来自散户吧WWW.SANHUBA.COM

开年第一周,这个判断初步得到了一些验证,A股市场迎来了一个不错的开门红,同时计算机、风光储、汽车链条都有比较好的反弹。

本文来自散户吧WWW.SANHUBA.COM

以最新情况来看,经过一周的反弹,目前股债收益差所隐含的基本面预期仍然比较低(-1X~-2X标准差之间)。隐含的预期低,意味着后续只要不是变得更差,或者出现任何边际改善,那么春季躁动就不会太差。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

上图中,大家可以看出当股债收益差隐含的基本面预期比较高的时候(在橘色线均值之上),那么随后的春季行情都可能面临比较大的调整风险。因为股价隐含的预期高,那么任何风险都可能导致低于预期。 本文来自散户吧WWW.SANHUBA.COM

那么当前位置上,如何看待向下的风险? 本文来自散户吧WWW.SANHUBA.COM

按照上图表格中的测算,如果股债收益差再次回到类似10月下旬-2X标准差的极端情况,假设利率不变,指数有10%的下跌空间(上图表格中的第4行)。

但是大多时候,股债收益差向-2X标准差的位置运行,大多是因为经济基本面产生了更悲观的预期,那么这样的情况下,利率下行和股票下跌会同时发生,如果利率下行10BP,那么股票指数的下跌空间,大约是6%(上图表格中的第2行)。

不过,另外一方面,从逻辑上来说,市场(至少短期内)很难再回到10月底那样悲观的位置(刺破-2X)。当时所反映的经济硬着陆的风险,背后主要是对疫情、地产、美国滞胀的担忧。但是毕竟这三方面的因素,从11月开始,都陆陆续续出现了变化。 本文来自散户吧WWW.SANHUBA.COM

因此,我们还是维持之前的判断,当前股债收益差位置上,股票隐含的赔率非常不错(横向比较各个年份元旦的情况,仅次于2019年元旦),向下的空间相对可控,可以对春季躁动更加乐观一些。 本文来自散户吧WWW.SANHUBA.COM

从节奏上来说,真正意义上的春季躁动,大多发生在每年的春节到两会之间,这一阶段的指数上涨概率最高,中证500、中证1000、万得全A的上涨概率超过90%(过去14年)。

那么大家可能会问,23年春季躁动的主要驱动力(行情838275,诊股)是什么?

本文来自散户吧WWW.SANHUBA.COM

我们觉得大概率还是预期推动,1-2月份春节前后,现实情况和当期基本面确实可能仍然不太确定,不过好在市场给的预期也比较低,从图1股债收益差的位置上,恰恰体现了这一点。也就是说,1-2月的基本面一般,可能是在大家的接受范围之内。 本文来自散户吧WWW.SANHUBA.COM

而3-4月旺季来临,复工复产,大家回归正常生活的预期,大概率会提前反映在股价里,这可能就是1-2月春季躁动的主要驱动。 本文来自散户吧WWW.SANHUBA.COM

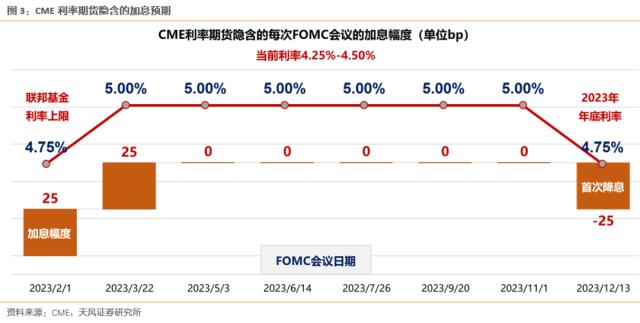

本周还有一个有利的消息,周五晚间公布的美国12月非农就业数据中,薪酬的环比和同比都出现了低于预期的情况,工资通胀螺旋的预期得到缓解。

本文来自散户吧WWW.SANHUBA.COM

数据公布后,根据美国CME显示的结果,美联储在2023年加息次数的预期,从3次下降的2次。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM虽然目前很难得到美联储在23年改变高利率策略的结论,也很难说美国的通胀数据会以超出预期的速度回落。但是,即便最近美国的通胀数据再有反复,对A股尤其是成长股的影响也可能比较有限。

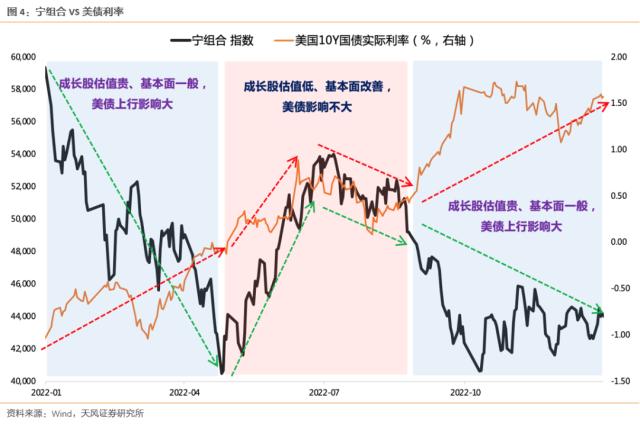

所谓打铁还需自身硬,美联储更像纸老虎,当A股的成长股估值高、基本面变化不大时(比如1月),美联储加息超预期就影响很大,当A股的成长股估值较低,且基本面有变化的时候(比如5月),美联储和美债利率都不是核心矛盾。

当前来看,国内的成长板块,恰恰处于一个拥挤度(成交额占比)比较低的状态,这个时候的特点是“以我为主”。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·天娱数科股票前景如何?后期走势还有上涨空间吗?11-10

- ·1月5日概念分析:东山精密涨近6%,3D摄像头概念走强1.441%01-06

- ·沪指下跌1.92%,脸书概念概念走弱12-20

- ·短期仍有调整压力:紧跟疫情拐点 把握年度主线02-04

- ·上证指数是多少?2022年12月20日合成生物学概念走弱-0.469%12-21

- ·华泰证券:年内LPR应还有20BP以上降息空间02-21

- ·万亿成交额说明了什么?02-19

- ·暴走A股:鹏鼎控股喜提涨停板!还有一大堆好票没涨!02-11

- ·歌尔股份2023年目标价是多少?股票估值多少倍?11-09

- ·大盘再现百股涨停,创业板节后大涨16%,告诉我们什么?02-12

今日要闻更多>>

- · 吉比特子公司与厦门路桥房产纠纷立案 公司追偿5亿元01-07

- · 2022年54家券商分291亿保荐承销费 "三中一海"居前四01-07

- ·创业板单车概念股(创业板单车概念股有哪些)01-07

- ·创业板股票风险大吗?创业板股票上市规则01-07

- ·创业板涉及货车板块股票名单一览(2022)01-07

- ·创业板管材概念上市公司排名(市值排行榜)01-07

- ·创业板天线板块股票排名(创业板天线板块股票有哪些)01-07

- ·创业板智能音箱概念股票排名(创业板智能音箱概念股票有哪些)01-06

- ·创业板铰链有哪些企业(创业板铰链上市企业市值排名)01-06

- ·创业板有哪些知名陶瓷概念公司(创业板陶瓷概念股票)01-06

财经要闻更多>>

- · 午后A股走弱沪指翻绿,两市超3200只股票下跌01-06

- · 坚定信心铆足劲 爬坡过坎抓新机——开年企业发展一线见闻01-06

- · 招商证券2023年十大预测:天量居民储蓄部分回流权益资产01-06

- · 中金2023年十大预测:A股和港股2023年有望实现明显正收益,港股阶段性跑赢A股01-06

- · 李迅雷2023年十大猜想:2023年A股市场指数具备“走牛”基础01-06

- · 经济大省明确2023年工作“风向标”:强化制造业转型升级 加速构建数字经济生态01-06

- · 国家邮政局回应快件积压、快件延迟:截至1月5日全国快递员上岗率已达94.9%,快递服务已经有效恢复01-06

- · 精准支持购房需求政策迭出 置换改善需求有望释放01-06

- · 光伏产业链上游价格大幅下降 相关耗材需求或放量01-06

- ·新年“开门红”!鸿合科技入围2022年度北京两大百强企业榜单01-06

今日提示