当前位置 > 散户吧 > 财经要闻 > 金融资本 > 中泰策略:如何看待降准后的市场布局方向?

中泰策略:如何看待降准后的市场布局方向?

我们自春节以来反复提示:市场阶段性见顶与未来一个季度的调整风险,3月6日在上证指数创新高之时,我们亦明确强调:市场“似强非强”,要注意风险,这两周以来市场如期演绎。本周市场震荡盘整,在美国通胀“降温”和SVB危机影响美联储加息预期,国内经济数据回暖以及央行降准等的背景下,我们此前强调的季度级别调整风险是否已经得到缓释?市场如期调整后,当前是否已经迎来了布局良机? 本文来自散户吧WWW.SANHUBA.COM

一 本文来自散户吧WWW.SANHUBA.COM

关键因素或仍超预期演绎,市场风险有待全面释放 本文来自散户吧WWW.SANHUBA.COM

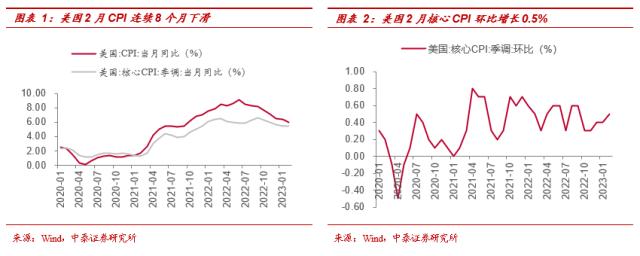

美国2月核心CPI环比高于预期,降通胀工作尚未完成。美国2月CPI同比增长6%,连续第八个月下滑,为2021年9月以来新低;核心CPI同比增长5.5%,连续第六个月下降,为2021年12月来新低。2月美国PPI环比下降0.1%,低于预期的0.3%,同比增长4.6%,也较上月的6%有所放缓。从以上数据来看,美国通胀“降温”取得阶段性成果,但实际上,美国在过去一年的加息进程后通胀仍然具有弹性:2月核心CPI环比增长0.5%,较前值回升0.1%,达到5个月以来的最高水平,住房指数仍然是2月核心CPI月率涨幅的最大贡献者;扣除住房的核心服务CPI仅小幅下滑至同比增长6.14%,但环比上涨0.5%,表明美联储降通胀工作仍没有完成。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

美国银行业风暴影响美联储加息预期,但通胀仍或是美联储加息的首要决定因素。近期,美国SVB危机持续发酵,过去加息的滞后效应开始显现,给美联储的加息节奏带来一定压力,市场开始预期美联储或在3月议息会议上暂停加息甚至降息。3月12日,美联储就SVB事件出手干预,市场担心的本次SVB事件将重走雷曼兄弟之路的可能性较小。这次危机的确给美联储加息节奏敲响了警钟,但从长期来看,SVB危机或在短期内影响美联储的加息节奏,却不会将加息的权重从通胀移开。我们曾经在《如何看待本轮美元指数反弹及演绎?》中指出,面对明年大选压力,今年降通胀仍是拜登政府最重要的目标之一。因此,不应对美联储因SVB危机就彻底“转鸽”的预期过于乐观,SVB事件冲击缓解后,美联储或重启加息节奏以降低通胀。

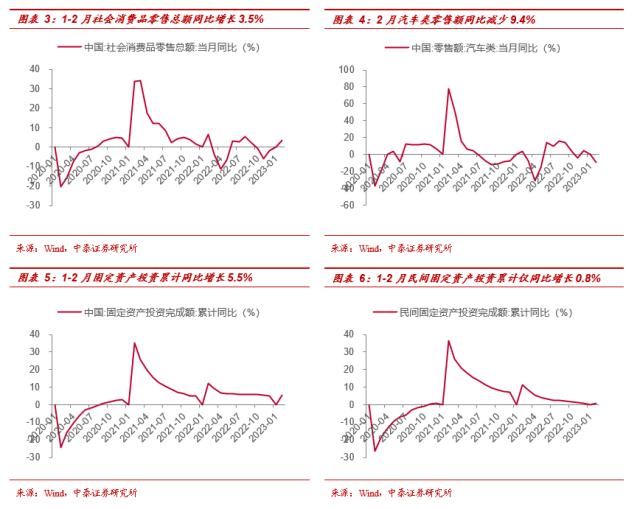

国内经济数据回暖,但结构上仍存在隐忧。据统计局公布的数据显示,今年国内1-2月社会消费品零售总额同比上行5.3个百分点至3.5%,超市场预期,从结构上来看,本次餐饮超预期反弹至9.2%,主要得益于疫后+春节回补性消费的支撑。受去年购置税减半和国家新能源补贴等政策提前透支部分购买力等因素的影响,1-2月汽车消费数据大幅回落。而伴随回补性消费的释放,叠加当前汽车消费的回落,未来社零数据表现的持续性尚难以确定。1-2月固定资产投资累计同比5.5%,明显好于预期,但具体来看,民间固定资产投资29420亿元,仅同比增长0.8%,说明当前固定资产投资多靠政府拉动,民间投资恢复仍待观察;且本次固定资产投资回暖主要得益于地产投资的大幅反弹,去年支撑固定资产投资的基建有所退坡,这也侧面反映出当前政策的定力。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

央行降准或在“情理之中”,国家政策力度依然保持定力。3月15日人民银行开展4810亿元MLF操作,中标利率2.75%。由于当日有2000亿元MLF到期,这意味着3月人民银行已实施2810亿元净投放,为连续第四个月超额续做,较过去三个月超额续做量进一步增加。MLF持续超额续作本身降低了央行降准落地的可能性,但本周五,央行继续降低金融机构存款准备金率0.25个百分点,这或是考虑到当前的经济数据在结构上仍然存在问题,未来经济复苏仍然需要更多流动性呵护,并不意味着国家政策定力的减弱。我们此前反复强调,基于国家对于年内经济复苏的信心以及对经济高质量而非高速度发展的追求,今年的刺激政策或难超预期,这也意味着未来进一步降息等政策推出的可能性并不高。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM地缘风险有增无减,未来走向仍存在较大不确定性。我们认为,近期市场调整的核心因素,亦在于地缘风险快速上升。相比近三年来,类似芯片限制等产业政策上的摩擦或属于影响有限的“常规摩擦”,但近期密集出现的美国、欧盟准备进一步加强对芯片出口管制、实体名单增加等值得重视。中美由今年2月6日前双方寻求缓和的基调,在“流浪地球”等突发事件影响下发生变化,这一点当前市场或并未来得及反映,这也是我们继续坚定推荐军工、半导体等大安全板块的主要原因。至于此前市场聚焦的中国、伊朗、沙特联合声明,我们认为,虽然其大幅彰显了我国的大国地位和影响力,但市场的解读或不应过度夸大。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 信达策略:第一波上涨或进入后期 3-4月股市胜率开始下降03-05

- · 中泰策略:全面注册制的启动对市场影响几何?02-05

- · 高盛唱多中国资产:预计MSCI中国指数将上涨15%,人民币将升至6.501-11

- · 2023年A股避坑指南来了!01-15

- ·创金合信尊盈纯债债券一览:02.19新的纯债债券型基金业绩10强02-20

- · 浙商策略:底部右侧,坚定看多-牛市开端之一12-26

- · 证券时报:大客户“砍单”带来的警示11-11

- · 春天,躁动的不只是荷尔蒙,还有市场!02-05

- · 资金流入贵金属、油气等板块03-08

- · 兴证策略2023年十大猜想:政策将是2023年投资机会的重要抓手01-07

今日要闻更多>>

- ·聚焦康养、绿色能源,险资私募股权投资活跃,热情能否持续03-20

- ·私募通MAX数据周报:本周投资、上市和并购共136起事件03-20

- ·第十七届中国(深圳)私募基金高峰论坛在深圳举行03-20

- · 瑞星股份过会:今年IPO过关第43家 华西证券过首单03-20

- ·智能手表龙头股有哪些,智能手表概念股票股价一览(2023/3/13)03-20

- ·CIPS相关上市公司概念有哪些(2023/3/13)03-20

- ·临床服务概念股有哪些?临床服务股票一览(2023/3/13)03-20

- ·创业板钠电池有哪些企业(创业板钠电池上市企业市值排名)03-20

- ·创业板服务器上市公司有哪些?03-20

- ·创业板上市企业涉及机器人的公司有哪些?(3/13)03-20

财经要闻更多>>

- ·林园今日最新发声:当前位置宜投资,看好公司将终身持有,3月份又新买进15家公司03-20

- ·新能源产业链估值呈N字型变迁,优胜劣汰后将迎来行业“第二春”03-20

- ·卫宁健康:回购方案已实施完毕 共斥资约1.21亿元回购0.66%股份03-20

- ·数据通|机构资金大幅流出,银行股护盘,工商银行吸金5亿03-20

- · 戴在头上的刀片?央视315晚会关注头盔质量!强制性国标将实施,市场缺口巨大03-20

- ·*ST新海:股票交易异常波动 存在被实施强制退市风险03-20

- ·采纳股份:取得一项实用新型专利证书 有助于公司保持技术领先地位03-20

- ·ST新城:为全资子公司借新还旧借款提供3990万元担保03-20

- · 避险情绪高涨推动黄金价格持续上涨 黄金板块望迎机遇03-20

- · 回天新材:有机硅胶等相应业务板块已开启产品涨价工作,板块龙头有望受关注03-20

今日提示