当前位置 > 散户吧 > 财经要闻 > 上市公司 > 天风证券:铜矿供应增量再度不及预期 关注不断拓版图的矿企

天风证券:铜矿供应增量再度不及预期 关注不断拓版图的矿企

智通财经APP获悉,天风证券发布研究报告称,2025年铜矿供应增量再度不及预期,全年增速较2024年继续下滑。预计2025年全球铜矿产量减量2.3万吨,yoy-0.12%。预计2025年全球铜矿产量减量2.3万吨,考虑极低干扰率2026年铜矿增量约41万吨(2%)。资源为王,关注在不断拓版图的矿企。我国铜矿企业版图延伸至非洲、南美洲等资源富集地区,在高成本和资源保护主义等压力下,通过并购、收购、合资等方式增厚储备。包括紫金矿业与艾芬豪矿业、刚果政府合作开发Kamoa-Kakula大型铜矿并持有39.6%的股份,五矿持股秘鲁LasBambas大型铜矿,洛钼则主要扎根刚果(金)地区铜矿。

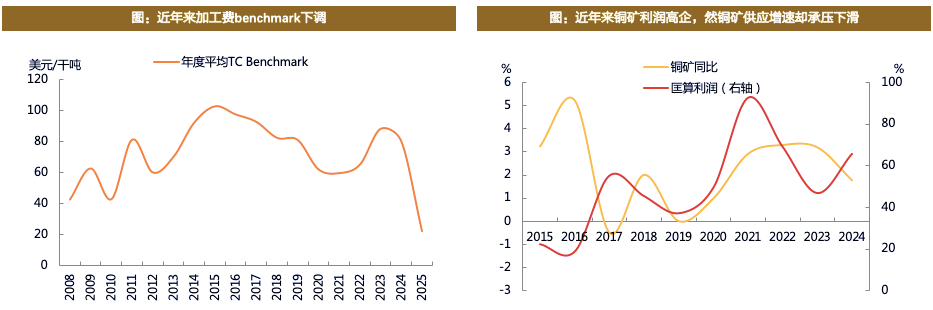

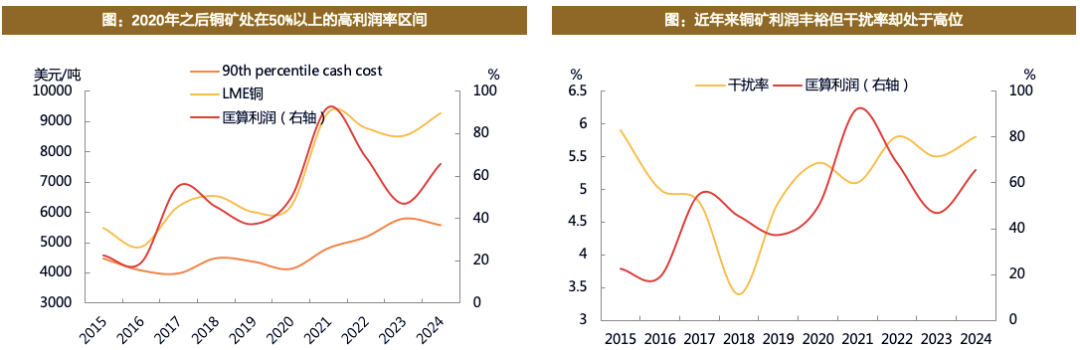

一、近年来铜矿利润高企,然供应增速却背道而驰。

2025年铜矿供应增量再度不及预期,全年增速较2024年继续下滑。预计2025年全球铜矿产量减量2.3万吨,yoy-0.12%。预计2025年全球铜矿产量减量2.3万吨,考虑极低干扰率2026年铜矿增量约41万吨(2%)。 本文来自散户吧WWW.SANHUBA.COM

据矿企Q2财报及更新信息,2025年铜矿生产预计增减相抵,天风证券预计整体增速约-0.12%,铜矿供应增速较年初下调,较2024年增速下滑。

增量方面,由RioTinto的OyuTolgoi扩产、MMG的高产节奏、中国黄金甲玛铜矿扩产和铜陵Mirador扩建等项目贡献;减量则来自于Kamoa-Kakula矿震,ElTeniente和Grasberg事故等。

2025年,TCbenchmark大幅下调使得矿山成本松动,铜价显著上行,2025年铜矿利润或继续维持2024年以来的60%的高位,然而铜矿的供应增速却与之背道而驰、拐头向下。

资料来源:SMM,同花顺,Boliden公司公告,天风证券研究所

二、全球宏观政经多事之秋,拖累铜矿供应动能。

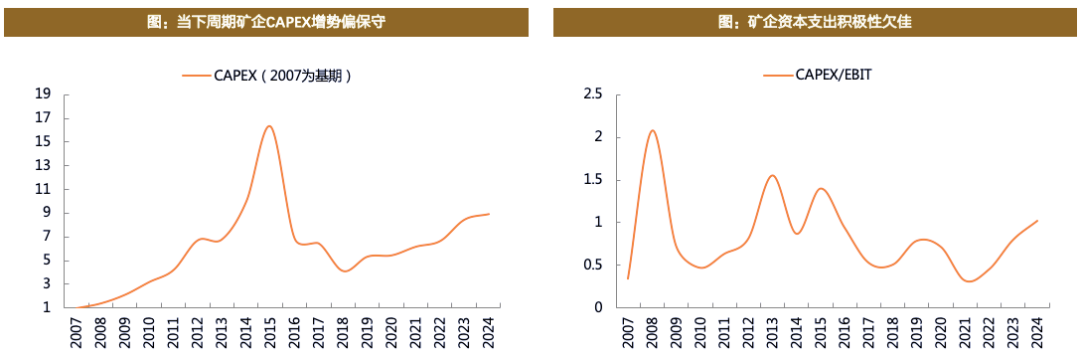

1、新扩建:2015年之后矿端进入防御性资本开支阶段,CAPEX偏保守;低铜矿品位+高融资成本+资源保护主义显著,掣肘供应放量。

1)矿端已然处于防御性资本开支阶段,难以与2000-2015年期间相提并论。2020年之后,即使铜价创出历史新高,受到品位下滑、铜矿主产国铜矿保护政策等多重因素的扰动,CAPEX的增速也不及此前高,另一个角度,从CAPEX/EBIT指数亦能够看出企业进行资本支出的意愿有边际回升,但也相对此前略低迷。

资料来源:Bloomberg,天风证券研究所

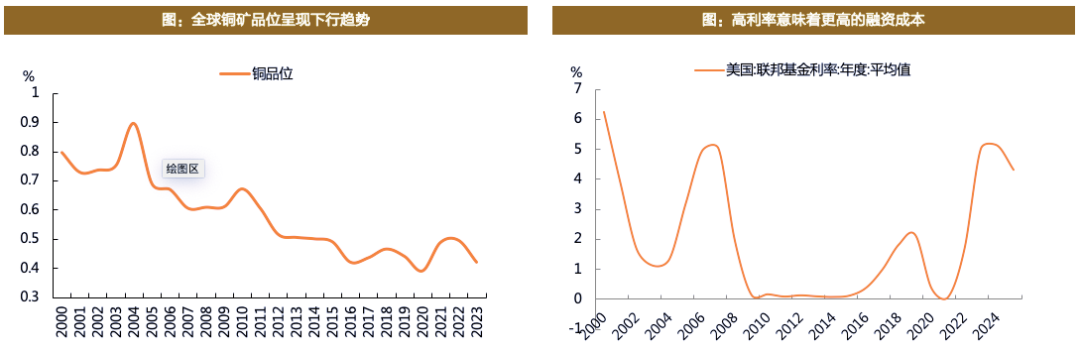

2)全球铜矿品位趋势性下滑,成为供应扩张意愿的制约之一。铜矿开采历史较久,现代化工业亦加速了浅层高品位矿床的开采。存量高品位资源逐步枯竭,新的矿山位于深部或偏远区域,发现难度较大,使得目前勘探所得矿山品位呈现长期下滑趋势。

3)高通胀高利率环境下,宏观背景带来更高的项目融资成本,削弱矿业企业资本开支意愿。2021年之后,疫情、战争等导致供应链中断,美国财政大刺激导致总需求扩张,叠加“大辞职潮”引发劳动力短缺,同时抬升薪资通胀水平,当下海外处于高利率环境,意味着更高的融资成本。因此,投入产出比下滑,同时反过来也会限制企业的资本开支程度。

4)全球铜矿资源保护主义愈演愈烈。如墨西哥新矿业法可能导致外资投资意愿减弱,巴拿马政府关闭Cobre铜矿影响矿企投资热情等。

资料来源:Bloomberg,同花顺,天风证券研究所

5)全球大型铜矿多采用合资开发的模式,也主要是因为开发成本高和资源保护主义:(1)铜矿采选为资本密集型产业,尤其是大矿,开发和扩建成本极高。合资开发有利于分散成本投入,同时共同抵御价格波动风险;(2)部分国家(如印尼、刚果等)本地企业或政府与外资合资。

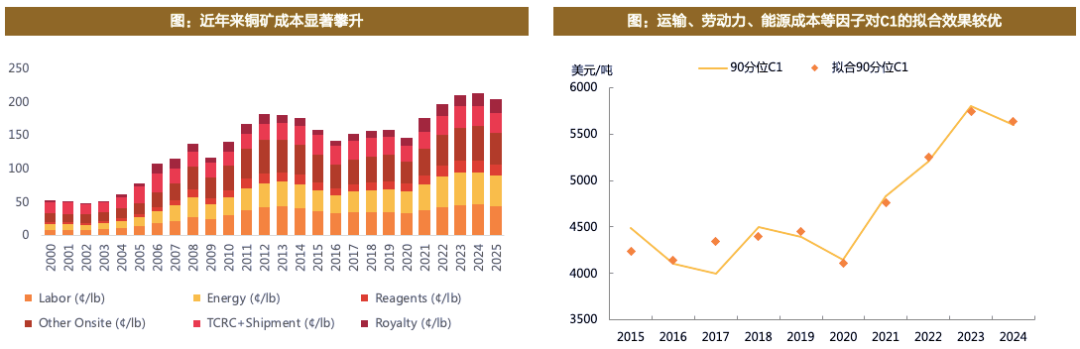

2、生产:近年来C1(CashCost)走高归因于TC、运输、能源、劳动力成本上升,供应脆弱性渐显;生产成本高企,支撑全球铜矿干扰率高位,长期增速恐不乐观。

天风证券搭建了基于运输成本、劳动力成本、副产品价格、能源成本以及加工费五项因子的模型,对历年铜矿90分位成本进行拟合,最终得到R方为0.941的回归模型。其中,加工费、劳动力成本、能源成本与运输成本四项指标前序系数均为正,副产品黄金价格的系数为负,这也与矿山C1成本的公式吻合。

2020年之后,多因素推动铜矿成本明显走高。全球能源成本和劳动力成本等大幅抬升,驱动90分位铜矿成本走高,2024年相较于2020年增长约46%。

成本曲线尾部的高成本矿山现金成本超过9000美元/吨,2020年之后铜价多受宏观影响急涨急跌,加剧了高成本矿山供应的不稳定性。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:标普,同花顺,Boliden,天风证券研究所

铜价领先铜矿周期约1年左右,2024-2025年的高利润格局理应支撑2025-2026年铜矿产出增加,但在干扰率高位背景下,增速恐不乐观。供应的屡屡不及预期或对价格形成长期托底,而其无法顺畅传导至供应放量亦将进一步巩固价格相对底部。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:同花顺,WoodMackenzie,Boliden,天风证券研究所

三、资源为王,关注在不断拓版图的矿企。

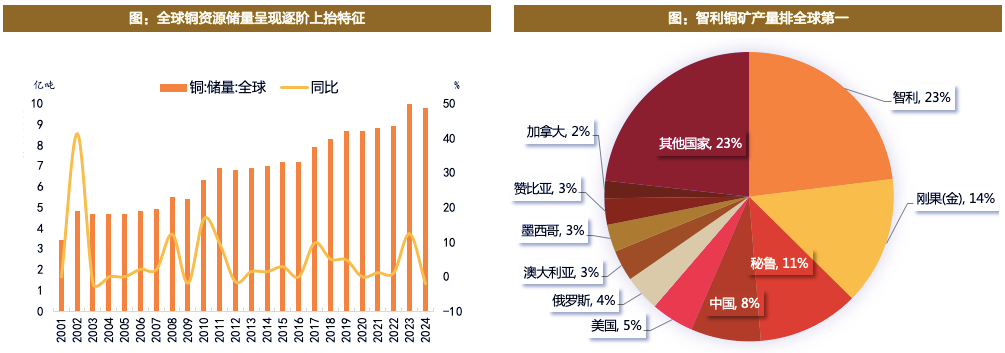

全球铜矿储采比较为健康,国内资源储采失衡;全球铜矿主要掌握在外资旗下,中资企业不断向外扩张版图,丰满配套羽翼。

全球铜储量呈现逐阶上抬的特征,储量暂充足。据美国地质调查局(USGS)数据,2024年全球铜资源储量为9.8亿吨,静态可采年限约为42.6年,相对较为健康。

世界铜储量主要分布在智利(19%)、秘鲁(10%)、澳大利亚(10%)、刚果(金)(8%)和俄罗斯(8%)等国,智利作为铜矿资源大国,保持着铜矿生产量的领先地位。我国储量仅占全球4%,但产量占比为8%,显示出采储的失衡与资源的稀缺特征。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:同花顺,天风证券研究所

全球铜矿资源掌握在少数几家大型矿业企业手中,因此行业集中度亦较高,预计2025年CR10约为38.5%。

我国铜矿企业版图延伸至非洲、南美洲等资源富集地区,在高成本和资源保护主义等压力下,通过并购、收购、合资等方式增厚储备。包括紫金矿业与艾芬豪矿业、刚果政府合作开发Kamoa-Kakula大型铜矿并持有39.6%的股份,五矿持股秘鲁LasBambas大型铜矿,洛钼则主要扎根刚果(金)地区铜矿。

此外,中资企业海外铜矿配套基础设施建设亦在不断发力,进一步提升生产与运输等效率,达到降低长期成本目的。

(小编:财神)

相关新闻更多新闻>>

- ·奥来德:已累计回购1.07%股份 耗资约4581.77万元05-16

- ·快手-W涨超13%,恒生科技ETF基金(513580)大涨5.92%11-12

- ·鹏鹞环保:以简易程序向特定对象发行股票申请获证监会同意注册批复11-11

- ·贝泰妮:薇诺娜抽检样品系假冒伪劣 将持续为消费者提供优质产品与服务09-24

- ·增量机会在再生类和胶原蛋白,2023年医美板块迎来拐点修复可期01-19

- ·大丰实业:“天际秘林”项目入选2024年全国文化和旅游装备技术提升优秀案例名单07-16

- ·林园最新发声看多,万亿外资巨头罕见出手,这个“超级赛道”机会又来了……03-04

- ·华特气体:三位股东拟合计减持不超2%公司股份05-17

- ·招商蛇口:目前没有调整销售目标 将持续挖潜新增供货、抢收客户12-19

- ·良信股份:取得9项发明专利、45项实用新型专利、2项外观设计专利证书04-11

今日要闻更多>>

- ·创业板指低开低走跌近2% 全市场4100只个股飘绿10-31

- ·有棵树:公司无法在法定期限内披露2025年三季报10-31

- ·拟121.67亿元投建云南省泸西抽水蓄能电站项目 中国电建持续加码核心主业10-31

- ·二大龙头天文观测公司(2025/10/30)10-31

- ·上市公司网络营销龙头有这2家!(10月30日)10-31

- ·哌拉西林相关的上市公司名单,请查收!(202510-31

- ·A股:球形氧化铝有哪些股票?(2025/10/30)10-31

- ·海洋核动力受益公司,名单在这!(10月30日)10-31

- ·2025年星闪技术龙头梳理10-31

- ·10月29日:铁矿石采选题材受益的上市公司,名单10-31

财经要闻更多>>

- ·林洋能源:前三季度实现营收36.74亿元 拟每股派发现金红利0.088元10-31

- ·中联重科:三季度财务指标向好 拟发行港股可转债10-31

- ·新华百货三季报显示:经营韧性凸显,调改焕新蓄力未来10-31

- ·上海医药三季报:营收净利双增长 以硬核创新锻造实力10-31

- ·锦江酒店:第三季度扣非净利增长72% 核心业务盈利质量显著提升10-31

- ·淳厚基金摘得近三年主动股票投资榜单桂冠10-31

- ·盛合晶微科创板IPO获得受理10-30

- ·上会日期定了!至信股份11月6日IPO迎考,拟首发募资13.29亿元10-30

- ·万联证券:9月挖掘机和装载机销量增长提速 行业正迈入发展新阶段10-30

- ·华创证券:25Q3预定利率研究值为1.9% 预定利率上限预计短期内维持当前水平10-30

今日提示