当前位置 > 散户吧 > 国际要闻 > 国内财经 > 春节后债市修复行情第二买点确立

春节后债市修复行情第二买点确立

核心观点: 本文来自散户吧WWW.SANHUBA.COM

2月20日商业银行资本管理办法对债市一次性冲击过后,债市展现较强韧性、节后的修复行情延续,这显示当前经济复苏前景下利率下行或是短期内阻力最小的方向,当前时点入场的赔率有限但确定性较强,2月20日砸盘后实际上形成了春节后修复行情的第二买点。 本文来自散户吧WWW.SANHUBA.COM

正文

1

债市周度思考

2月20日商业银行资本管理办法对债市一次性冲击过后,债市展现较强韧性、节后的修复行情延续,这显示当前经济复苏前景下利率下行或是短期内阻力最小的方向,强预期阶段性释放后债市可能会进入一段相对平静的修复期。 本文来自散户吧WWW.SANHUBA.COM

无论对于存单或长债而言,当前时点入场的赔率有限但确定性较强,2月20日砸盘后实际上形成了春节后修复行情的第二买点,原因有三点: 本文来自散户吧WWW.SANHUBA.COM

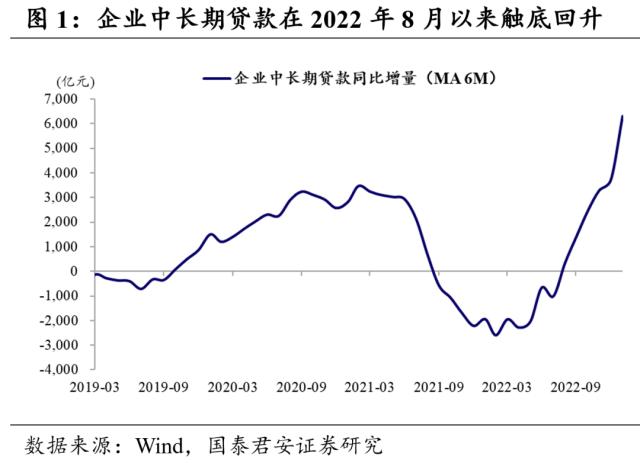

第一,前期市场对流动性持续收敛的预期有望扭转,央行或通过降准等释放中长期流动性来打破当前资金面脉冲性收紧的状态。第二,经济强预期兑现仍有时间差,春节前的股涨债跌再现需要政策信号释放等带动复苏预期的进一步强化或者实体经济数据在中长期维度内持续回暖,而政策层面对经济复苏趋势的乐观表态或意味着两会后超预期的政策出台冲击债市的风险有限。第三,一季度机构的配置需求旺盛,低波动下空仓的机会成本损失带来的相对排名及考核压力将迫使部分低仓位的基金或理财产品进场配置,而且混合估值法产品发行建仓将进一步支撑债市的配置需求。

本文来自散户吧WWW.SANHUBA.COM

1.1.信贷放量下央行有望投放中长期流动性

本文来自散户吧WWW.SANHUBA.COM

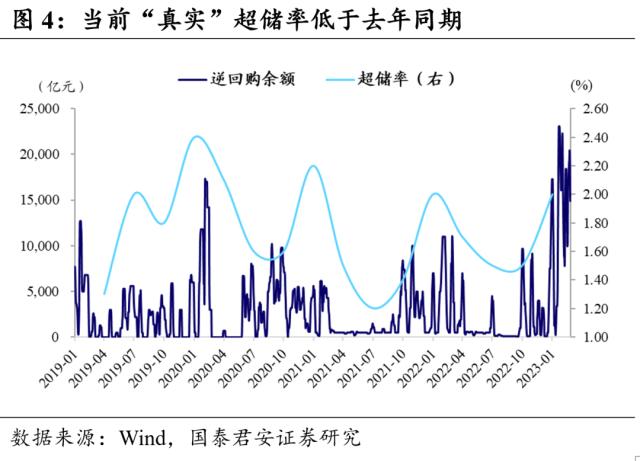

近期资金面呈现阶段性收紧的状态,银行间流动性对央行公开市场投放的依赖度提升。资金面的紧平衡背后是年后政策推动的基建和制造业贷款放量,信贷对商业银行超储的消耗与通过再贷款等补充基础货币存在时间差。央行在经济复苏初期虽未主动收紧流动性,但对冲资金面短期波动的7天逆回购投放操作或难以缓解银行的中长期缺口。 本文来自散户吧WWW.SANHUBA.COM

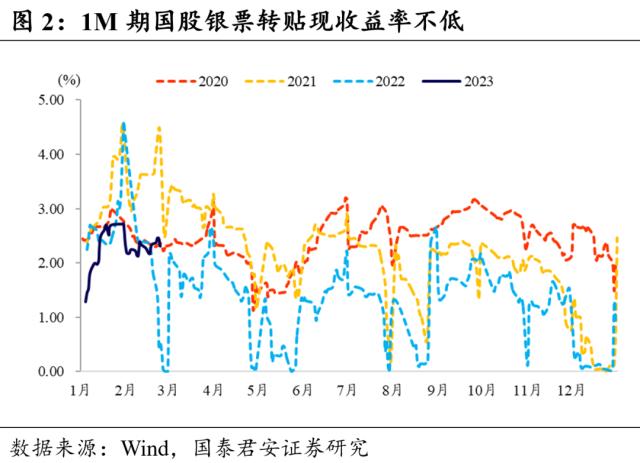

2月以来的票据利率显示2月信贷同比或依然较为乐观,信贷投放持续改善将进一步消耗商业银行超储,后续为了在保持资金面相对平稳的情况下进一步支撑信贷投放,通过降准补充中长期流动性仍较为必要。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

当前一年期国开债活跃券收益率与央行7天期逆回购利率的利差在50bp左右,2019年来两者利差中位数是23bp,当前处在历史相对偏高水平。短端利率债与资金价格的利差拉大实际上包含了对资金面持续收敛的预期,后续降准的意义除了降准本身能够释放的中长期流动性外,更在于明确央行维稳资金面的态度。从资金面预期变动的角度来看,后续博弈降准的利好还有较大的空间。考虑到年初配置需求仍有待释放,相对于2022年11月降准落地后的止盈力量主导,本轮降准如若落地债市的表现大概率会更加积极。而且预计2023年降准幅度或达50bp,高于2022年两次25bp的降准幅度,释放中长期流动性1万亿元左右,更有利于银行间流动性的平稳预期。不同于2022年4月、11月在经济增长压力较大时,为鼓励商业银行增加贷款投放而进行的“衰退式”被动降准,2023年降准是为了缓和商业银行放贷需求和超储偏低的矛盾,是为进一步巩固经济向好势头的“主动式”降准,替换当前1.49万亿的央行逆回购余额。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM1.2.经济强预期兑现仍有时间差

本文来自散户吧WWW.SANHUBA.COM

春节后债市修复行情的另一原因是春节前经济强预期的反向修正。当前时点对基本面的一致预期依然是经济复苏的主线,但对复苏初期的斜率存在分歧。除场景恢复的服务消费修复逻辑较为明确,受美联储持续加息预期、地缘政治因素等影响的出口和积压需求释放后地产行业回暖的持续性仍有待观察。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 央行今日开展170亿元7天期逆回购操作10-08

- ·国家能源集团湖北电厂存煤可用20天以上02-12

- ·第6家城商行理财子公司青银理财获批 银行理财子公司数量达17家02-18

- · 突破50亿元关!春节档票房或创近年新高,电影行业加速复苏,这些标的或可关注01-27

- · 文旅部最新通知:避免前往这些地方旅游01-27

- ·乘联会:2020年1月全国乘用车市场零售169.9万台 同比降21.5%02-13

- · 外汇局:12月我国国际收支货物和服务贸易进出口规模42382亿元 同比下降6%01-20

- · 中央经济工作会议:积极的财政政策要加力提效 稳健的货币政策要精准有力12-17

- ·“钻石公主”号邮轮未感染者2月19日起可依次下船02-16

- ·全国新增新型肺炎确诊病例3143例 累计确诊病例超3万例02-08

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示