当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 国债:利空出尽行情,债市阶段性修复

国债:利空出尽行情,债市阶段性修复

中央经济工作会议的召开,确立了明年更加积极的宏观政策基调,稳增长将以提信心、扩内需为核心。财政政策强度预计加码,明年或继续前置发力。货币政策“精准有利”,仍要呵护流动性合理充裕,但更加强调使用结构性工具提供精准滴灌。 本文来自散户吧WWW.SANHUBA.COM

防疫放开初期,感染人数阶段性增加将仍将对经济活动产生阻碍,疫情的不确定性也意味着政策需要在实践中不断优化。因此,尽管从中长期来看,经济动能终将实现根本性的改善,但在短期而言,经济修复的进程仍将曲折。 本文来自散户吧WWW.SANHUBA.COM

临近年末和春节,资金需求季节性增加,但央行呵护流动性意愿较强,提前投放资金对冲可能的波动。今年底、明年初是稳增长、宽信用推进的关键时期,跨年时点资金面波动可能放大,但明年初资金面总体维持宽松仍是大概率事件。 本文来自散户吧WWW.SANHUBA.COM

当前债市正在走利空出尽的修复行情,赎回潮余波仍在,但不会持续太久。向后看,本轮预期转向引发的债市调整,压力最大的时候已经过去,而基本面逐步兑现带来新的压力还为时尚早,短期内或围绕十债收益率2.9的位置偏强震荡,向下空间有但不大,可把握波段机会。 本文来自散户吧WWW.SANHUBA.COM

风险因素:资金面波动超预期,央行货币政策收紧超预期,地产投资修复超预期顺利。 本文来自散户吧WWW.SANHUBA.COM

1 本文来自散户吧WWW.SANHUBA.COM

中央经济工作会议要点:提信心,扩内需,稳地产 本文来自散户吧WWW.SANHUBA.COM

2022年中央经济工作会议于12月15日~16日召开,延续了12月政治局会议的思路,对明年经济工作进行定调。我们认为,其中对债市影响较大的主要有以下三点: 本文来自散户吧WWW.SANHUBA.COM

当前经济形势及未来展望方面,再次确认了“三重压力仍然较大的局面”,延续了去年底的表述。同时,“稳增长”的地位进一步提高,把扩大内需和提振市场信心摆到优先位置。 本文来自散户吧WWW.SANHUBA.COM

宏观政策方面,财政政策的表述更加积极,明年财政支出强度预计进一步加大,可能通过增发专项债,延续今年前置发力的特点。货币政策则是从“灵活适度”转向“精准有力”,更加强调结构性工具提供精准的流动性支持。 本文来自散户吧WWW.SANHUBA.COM

房地产方面,将“房住不炒”的表述移到“房地产市场平稳发展”、“支持刚性和改善性住房需求”之后,并具体提及“有效防范化解优质头部房企风险,改善资产负债状况”,同时强调“保交楼、稳民生、保稳定”与化解重大经济金融风险间的联系。这可能意味着明年对房地产的呵护力度会更加深入,总体仍以保交楼、保优质房企、改善房企融资为主,主要起到托底、防风险的目的。 本文来自散户吧WWW.SANHUBA.COM

2

本文来自散户吧WWW.SANHUBA.COM

防疫放开初期,经济修复尚有波折

本文来自散户吧WWW.SANHUBA.COM

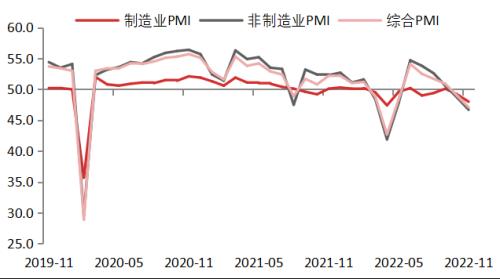

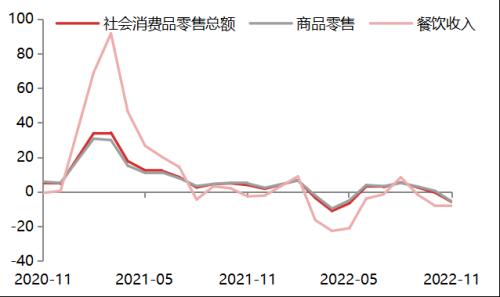

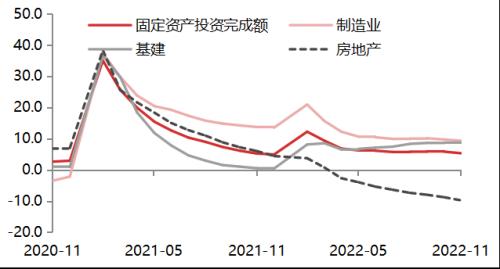

随着优化疫情防控工作的二十条及新十条等政策落地,市场对经济复苏的信心大幅提振,预期的转变被债市计价,导致长端十债利率上行到2.9附近的新区间。但是,在防疫放开的初期,新增感染人数的阶段性增加将仍将对经济活动产生阻碍,疫情的不确定性也意味着政策需要在实践中不断优化。因此,尽管从中长期来看,经济动能终将实现根本性的改善,但在短期而言,经济修复的进程仍将曲折。从11月经济数据来看,制造业景气度PMI继续走低,社零消费始终疲软,出口负增长幅度拉大,制造业投资增速放缓,房地产投资进一步下滑,唯有受到政策直接拉动的基建投资保持高增。社融信贷方面,总量仍弱,结构方面除企业中长贷维持增长外亦无明显亮点。当前国内经济修复仍面临较大压力,即使是在稳增长政策密集出台的当下,现实追上预期也还需要一定时间。

本文来自散户吧WWW.SANHUBA.COM

图1 官方制造业PMI(单位:%)

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:Wind,东海期货研究所整理

本文来自散户吧WWW.SANHUBA.COM

图2 社会消费品零售总额当月同比(单位:%)

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:Wind,东海期货研究所整理 本文来自散户吧WWW.SANHUBA.COM

图3固定资产投资累计同比(单位:%) 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:Wind,东海期货研究所整理

图4进出口金额当月同比(单位:%)

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:Wind,东海期货研究所整理 本文来自散户吧WWW.SANHUBA.COM

3

本文来自散户吧WWW.SANHUBA.COM

货币政策:流动性呵护不会缺,但利多有限 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 期民最新画像!散户多男性,热衷炒短线,机构多民企,套保为主11-20

- · 行情滞涨到顶?警惕集中挤兑出货带来钢价回调压力12-14

- · 突发!以色列导弹袭击!锁定参议院控制权,拜登:非常满意!美联储官员:市场反应过度!本周这些值得关注…11-20

- · 钢矿周报:利好低于预期,钢矿震荡运行12-19

- · 郑商所:铁合金期货为行业内中小企业提供了良好的风险管理工具11-11

- · 九月份宏观政策及要闻回顾10-05

- ·一月份信贷增长超预期 货币政策逆周期调节发力02-21

- · 11月全国开工项目总投资超3.6万亿,环比增117%12-07

- · 钢企盈利困局能否扭转?11-10

- · “宛西洼地”探索出“期货6+”助农创新模式12-17

今日要闻更多>>

- ·中国创业板市场的特点有哪些?主要特点介绍12-21

- ·压铸机板块概念股一览表(2022/12/21)12-21

- ·2022年工程服务上市公司龙头股票一览(12月21日)12-21

- ·血液净化板块龙头股有哪些股票?(2022/12/21)12-21

- · 挂羊头卖狗肉?车迷在闲鱼8000元网购二手摩托发现问题多12-21

- ·后天新股日历: 富乐德等2只公布中签号12-21

- ·富乐德于2022年12月21日开启申购,IPO定价8.48元/股12-21

- · 跌停!信托踩雷融创,2.8万股民懵了12-21

- ·2022年12月15日A股深证成指查询,太阳能背板膜概念走强1.970%12-21

- ·2022年12月20日A股成交额多少,玻尿酸概念行情及资金流向查询12-21

财经要闻更多>>

- ·与合作伙伴和用户共创共赢,统信软件开放UOS V20全部源代码12-21

- ·百利好提醒您:年末将至 慎防网络诈骗12-21

- ·泰康之家上海第三家养老社区落地静安,“一园双府”引领长寿时代享老新风尚12-21

- ·微粒贷支持随借随还,提前还款没有违约金12-21

- ·以创新“突围”上海医药释放强劲发展动能12-21

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.7%12-21

- ·数据要素市场最新合作:蚂蚁、阿里云支持贵数所搭建数据交易平台12-21

- · “杨康”后如何食疗?五份菜谱助你更快恢复12-21

- ·华发162万平米5.0产业新空间整装亮相、交付在即12-21

- ·京东超市年货节联合百家品牌定制兔年礼盒 推出多重优惠12-21

今日提示