当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 钢矿周报:利好低于预期,钢矿震荡运行

钢矿周报:利好低于预期,钢矿震荡运行

本期策略:

铁矿:2305合约多单止盈,偏空操作为主,观察750附近能否企稳。

钢材:2305合约多单止盈,偏空操作为主,观察3800附近能否企稳。

本文来自散户吧WWW.SANHUBA.COM

钢材方面:宏观方面,海外美联储议息50bp落地,国内11月经济数据全面回落,周五中央经济工作会议召开,目前地产行业房住不炒的总方针并未改变,房地产行业利好低于市场预期。产业上,目前钢材供需矛盾并不突出,螺纹供需双弱,热卷基本面供需紧平衡。钢厂亏损+厂库库存低+绝对库存总量不高的基本面特征构成价格底部支撑,但强预期的交易逻辑暂时告一段落,周五夜盘出现部分多头兑现利润、获利了结的情况,注意钢材价格短期回调带来的期现负反馈风险。

铁矿方面:本周前四个交易日铁矿价格受市场情绪及宏观利好因素的驱动明显,钢厂小幅补库的现实情况也对矿价有一定支撑。基本面上,钢厂库存结束阶段性去库状态,但补库力度不及往年,低预期、低盈利情况下钢厂仍以刚需补库为主。日均铁水产量本期回升,叠加钢厂近期小幅补库的局面,对铁矿价格有一定支撑。周五随着政策利好的逐渐落地,高涨的市场情绪有所缓和。终端需求边际复苏和钢厂冬储的现实情况可能会是铁矿市场后续交易的重点,近期铁矿价格已处于阶段性高位,警惕价格回调风险。

不确定因素:疫情反复。 本文来自散户吧WWW.SANHUBA.COM

一 本文来自散户吧WWW.SANHUBA.COM

螺纹

本文来自散户吧WWW.SANHUBA.COM

1.1 本周现货市场表现:钢材价格普涨 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2 螺纹供给:产量边际回落 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

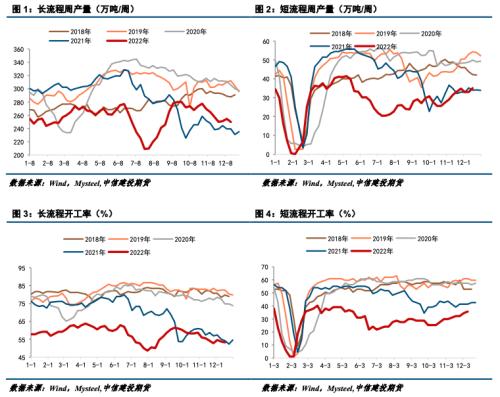

螺纹本期总产量边际回落,长流程产量由增转降,短流程产量略有上升。Mysteel周度数据显示,截至12月16日,螺纹周度产量284.93万吨,环比减少2.7万吨。从工艺角度来看,本周长流程产量249.87万吨,环比减少4.73万吨,短流程产量35.06万吨,环比增产2.02万吨。本期长流程开工率53.21%,短流程开工率35.63%,两者均处于历史低位,长流程开工由增转减而短流程趋势向上。据了解,建材排产有所下滑。 本文来自散户吧WWW.SANHUBA.COM

多地螺纹现货价格近两周持续上涨,本周涨幅在20-130元之间,现货市场既跟随期货上涨,也受到政策利好的带动。钢厂盈利率目前仍在20%水平线附近,多数钢厂仍面临亏损局面。目前钢厂多数亏损,长流程受双焦及铁矿石价格上涨影响,生产成本逐渐抬升至4100元/吨一线,短流程钢厂废钢价格大幅上涨告一段落,但并没有明显下跌,短流程生产成本也稳固在4050元/吨上方。虽然生产成本逐渐抬升,但市场缺乏需求,成本上涨给螺纹钢现货价格带来支撑,但是难以转化为利润。目前长流程利润在-200元/吨的水平,短流程利润在-100元/吨的水平。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.3 螺纹表需:投机需求上升

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM表观消费方面,本周螺纹表需298.37万吨,环比增加20.84万吨。本期螺纹需求由降转增,且增幅较大。在预期持续改善的情况下,本周现货交投氛围显著好转,投机需求蠢蠢欲动,贸易商的现货持货意愿显著上升。当下现货库存尤其是钢厂库存处在季节性偏低位置,这也是钢厂发布冬储政策晚于往年、且极有可能加大自储比例的原因。高频数据上,本周237 家贸易商建材成交量14.96万吨/日,环比增加0.20万吨/日,近两周持续上升,但仍处于历史低位水平。11月地产当月销售同比-33%、新开工同比-50%、土地购置面积同比-58%,环比进一步下探。悲观预期下,房企拿地后短期内也难以形成实物工作量,螺纹需求下行的中长期趋势将难以转向,季节性施工淡季叠加国内多地疫情新增,短期内螺纹需求难见驱动因素。

本文来自散户吧WWW.SANHUBA.COM

1.4 螺纹库存:社库持续垒库

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

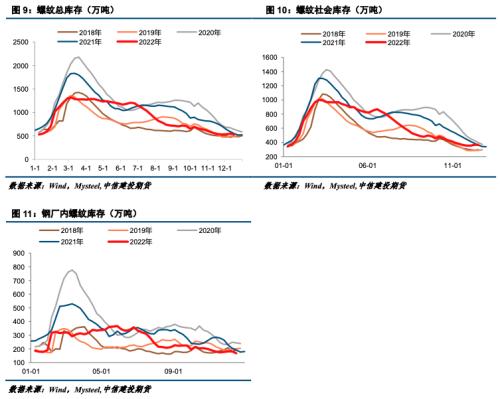

截至12月16日,螺纹钢总库存533.31万吨,环比减少13.44万吨。目前总库存水平接近18、19年的库存绝对值,库存压力较小。分环节看,社库厂库均处于历史低位水平。本期社库364.95万吨,垒库0.08万吨,厂库168.36万吨,去库13.52万吨。螺纹本期社库小幅垒库,厂库大幅去库,社库垒库0.08万吨,厂库去库13.52万吨。原本市场预期螺纹库存终点较往年高,但本周意外去库倒是增加了终点的不确定性。假设元旦后高炉、电炉按照2022年的生产节奏来生产,需求端也按照往年季节性表现来测算,开年螺纹的库存高点并不会超过2022年同期。这样的话,贸易商及终端备货意愿逐渐增强,冬储利润有望增厚。 本文来自散户吧WWW.SANHUBA.COM

二 本文来自散户吧WWW.SANHUBA.COM

热卷 本文来自散户吧WWW.SANHUBA.COM

2.1 热卷供需:基本平衡

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 11月USDA大豆供需报告分析及后期豆粕看法11-12

- · 加息放缓拐点确认——美联储12月会议点评12-17

- · 成品油:原油连涨提振 华北汽柴先跌后涨12-17

- · 大宗产经:10月CPI同比涨幅略降 | 饲料价格持续上涨 四季度以来生猪盈利首次下滑11-10

- · 下游钢厂亏损情况下,焦炭是否还有上涨空间12-17

- · 李俊峰:今年新增发电量在3000亿千瓦时左右12-18

- · 油脂指数短期跟随市场情绪上涨 长期应关注宏观定价逻辑11-11

- · 预测:原料需求再博弈 钢市难改弱势局11-20

- · 生意社:2月19日东明石化石油焦报价上调02-20

- · 国债期货全线明显收涨,10年期主力合约涨0.24%11-23

今日要闻更多>>

- ·私募信心持续回暖,仓位连续2周上涨12-19

- ·年内19家上市公司斥资16亿买私募产品12-19

- ·杭州亚运会龙头上市公司一览(2022/12/19)12-19

- ·2022年硅基概念龙头股名单(12/19)12-19

- ·沥青行业龙头股有哪些?(2022/12/19)12-19

- ·「兑奖啦」汇通转债网上申购中签号出炉12-19

- ·2022年12月26日新股提示:2只申购12-19

- · 网络游戏板块跌1.57% 中青旅涨0.99%居首12-19

- · 稳字当头,再议2023周期股12-19

- · 广义基金大幅减持——11月中债登、上清所托管数据点评12-19

财经要闻更多>>

- · 布洛芬、抗原产能被征用?亨迪药业已证实,新华制药、九安医疗也做出回应12-19

- ·润欣科技:股东银燕投资所持720万股解除质押 占公司总股本比例1.43%12-19

- · 亨迪药业:公司布洛芬原料药产能已被政府相关部门征用12-19

- · 沪指跌逾2%失守3100点12-19

- · 未来、明年与投资12-19

- ·提高自有资金使用效率 山东矿机拟向乐夷山生态提供不超1亿元委托贷款12-19

- ·温氏股份:首次回购33.18万股 成交总金额约620.12-19

- ·金融加码复工复产扶持力度,瓴岳科技以数字化手段贡献力量12-19

- ·程峰:深化价值创造 增强发展动能12-19

- ·防治新冠肺炎,这三点很重要12-19

今日提示