当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 铁合金周报:市场情绪回落,卖出套保正当时

铁合金周报:市场情绪回落,卖出套保正当时

钢厂日均铁水产量企稳,电炉生产强度预计将季节性走弱,铁合金消耗需求并无增量。钢厂库存可用天数明显增加,补库已经进行至中段,补库对需求的提升作用预计开始逐步转弱。市场情绪充分爆发之后,也出现明显回落。需求端和情绪端对价格的上行驱动逐渐转弱。供给端依然维持高位,硅铁产量回到复产以来的最高水平,硅锰产量依旧坚挺。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。 本文来自散户吧WWW.SANHUBA.COM

策略:

未来2-3周价格弱势运行的风险极高,上游工厂可卖出套保应对。硅铁03合约背靠8500-8650元/吨逢高入场,硅锰03合约背靠7600-7750元/吨逢高入场。 本文来自散户吧WWW.SANHUBA.COM

风险提示: 本文来自散户吧WWW.SANHUBA.COM

利好政策出台(上行),钢厂补库超预期(上行) 本文来自散户吧WWW.SANHUBA.COM

一

本文来自散户吧WWW.SANHUBA.COM

钢厂补库需求中段,市场情绪开始回落

本文来自散户吧WWW.SANHUBA.COM

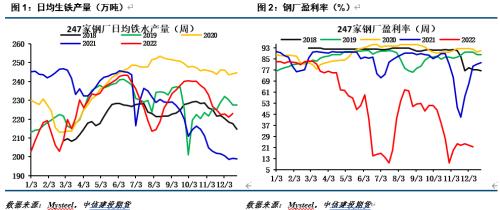

需求层面,本周铁水产量触底回升,最新数据日均铁水产量222.8万吨,但钢厂盈利率小幅下滑至21.6%的低位。利润约束下,钢厂铁水产量难以放量,叠加电炉钢厂产能利用率预计季节性回落,钢厂对铁合金的消耗需求仍持偏弱格局。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

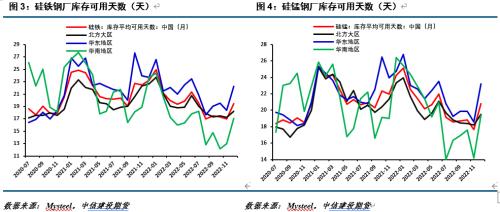

对铁合金需求提升最明显的补库行为已经进入中段。最新硅铁库存可用天数19.42天,环比上月增加2天有余;硅锰库存可用天数20.79天,环比增加3天有余。钢厂补库已经进入中段,铁合金需求环比提升的空间相对有限。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本周变化最大的在于市场乐观情绪已经充分宣泄,上半周情绪爆发后下半周出现明显回落,我们看到整个黑色产业链在周四和周五出现明显下跌。市场普遍认为会议中规中矩,并无重大利好。随着补库需求的回落,叠加市场情绪回落,未来2-3周价格面临下滑压力。

本文来自散户吧WWW.SANHUBA.COM

二 本文来自散户吧WWW.SANHUBA.COM

铁合金供给偏高,未来压力逐渐显现 本文来自散户吧WWW.SANHUBA.COM

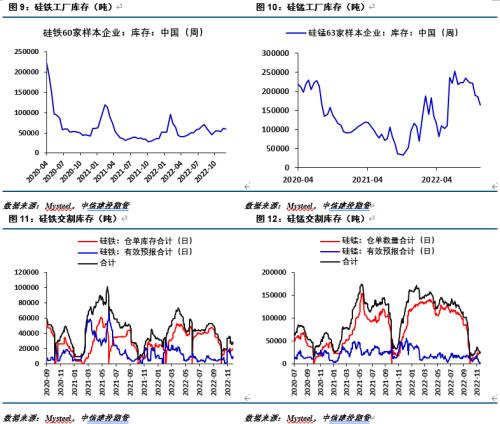

上游生产意愿偏强,产量维持高位。目前,硅铁周度产量11.55万吨,环比上周小幅增加近3000吨,创出了本轮复产的高点。硅锰周度产量19.89万吨,环比上周小幅增加近1000吨,供给仍然维持高位。目前,钢厂12月份招标基本结束,部分钢厂开始1月份招标,短期现货价格或维持相对坚挺局面,但随着下旬招标陆续结束,现货端的招标支撑将逐渐走弱,现货价格也面临下行风险。成本利润层面,硅铁成本变动不大,利润持续走扩至下半年最高水平,工厂生产预计维持高强度。硅锰本轮成本上行300元/吨左右,利润南北方分化明显,随着产业链的走弱,成本支撑有望下移,但高供给压制下利润难以好转。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

高供给下,钢厂补库进入中段,上游工厂仍将面临春节之后的高库存压力。按照现在的生产强度推算,春节后硅铁工厂库存或将超过10万吨。类似地,工厂硅锰库存16.4万吨,较去年高近10万吨,春节后硅锰工厂库存或将超过30万吨。对高库存的担忧将逐渐压制价格走弱。 本文来自散户吧WWW.SANHUBA.COM

目前随着价格小幅上涨,交割库存压力并不大。硅铁最新仓单及有效预报合计2.8万吨左右。硅锰最新仓单及有效预报合计2.5万吨。但是,考虑到春节之后上游的库存压力,工厂待冬储需求释放之后,在03合约上有较强的交割意愿。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM三

结论与操作建议

钢厂日均铁水产量企稳,电炉生产强度预计将季节性走弱,铁合金消耗需求并无增量。钢厂库存可用天数明显增加,补库已经进行至中段,补库对需求的提升作用预计开始逐步转弱。市场情绪充分爆发之后,也出现明显回落。需求端和情绪端对价格的上行驱动逐渐转弱。供给端依然维持高位,硅铁产量回到复产以来的最高水平,硅锰产量依旧坚挺。需求出现下行风险,而供应依然强劲,未来上游的高库存压力值得警惕。未来2-3周价格弱势运行的风险极高,上游工厂可卖出套保应对。硅铁03合约背靠8500-8650元/吨逢高入场,硅锰03合约背靠7600-7750元/吨逢高入场。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 预测:原料需求再博弈 钢市难改弱势局11-20

- · 大宗产经:10月CPI同比涨幅略降 | 饲料价格持续上涨 四季度以来生猪盈利首次下滑11-10

- · 11月USDA大豆供需报告分析及后期豆粕看法11-12

- · 生意社:2月19日东明石化石油焦报价上调02-20

- · 李俊峰:今年新增发电量在3000亿千瓦时左右12-18

- · 下游钢厂亏损情况下,焦炭是否还有上涨空间12-17

- · 成品油:原油连涨提振 华北汽柴先跌后涨12-17

- · 国债期货全线明显收涨,10年期主力合约涨0.24%11-23

- · 加息放缓拐点确认——美联储12月会议点评12-17

- · 油脂指数短期跟随市场情绪上涨 长期应关注宏观定价逻辑11-11

今日要闻更多>>

- ·私募信心持续回暖,仓位连续2周上涨12-19

- ·年内19家上市公司斥资16亿买私募产品12-19

- ·杭州亚运会龙头上市公司一览(2022/12/19)12-19

- ·2022年硅基概念龙头股名单(12/19)12-19

- ·沥青行业龙头股有哪些?(2022/12/19)12-19

- ·「兑奖啦」汇通转债网上申购中签号出炉12-19

- ·2022年12月26日新股提示:2只申购12-19

- · 网络游戏板块跌1.57% 中青旅涨0.99%居首12-19

- · 稳字当头,再议2023周期股12-19

- · 广义基金大幅减持——11月中债登、上清所托管数据点评12-19

财经要闻更多>>

- · 布洛芬、抗原产能被征用?亨迪药业已证实,新华制药、九安医疗也做出回应12-19

- ·润欣科技:股东银燕投资所持720万股解除质押 占公司总股本比例1.43%12-19

- · 亨迪药业:公司布洛芬原料药产能已被政府相关部门征用12-19

- · 沪指跌逾2%失守3100点12-19

- · 未来、明年与投资12-19

- ·提高自有资金使用效率 山东矿机拟向乐夷山生态提供不超1亿元委托贷款12-19

- ·温氏股份:首次回购33.18万股 成交总金额约620.12-19

- ·金融加码复工复产扶持力度,瓴岳科技以数字化手段贡献力量12-19

- ·程峰:深化价值创造 增强发展动能12-19

- ·防治新冠肺炎,这三点很重要12-19

今日提示