当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 解不开的紧张贸易流,看得见的远月利空——节后糖市展望

解不开的紧张贸易流,看得见的远月利空——节后糖市展望

春节之后,市场将陆续迎来一系列的摊牌。春节期间巴西上调汽油价格,23/24榨季巴西将以怎样的制糖比提前开场?印度是否会因为减产的传言取消第二批食糖出口?国内即将进入消费淡季,在原糖强势的背景下,郑糖何去何从?

本文来自散户吧WWW.SANHUBA.COM

巴西将汽油价格上调7.46%,但仍然难以扭转制糖较制醇的高收益 本文来自散户吧WWW.SANHUBA.COM

来源:ANP 本文来自散户吧WWW.SANHUBA.COM

巴西石油公司Petrobras 在本周二(1 月 24 日)宣布上调A类汽油价格,从每升 3.08 雷亚尔上调0.23雷亚尔至 3.31 雷亚尔,涨幅为 7.46%,该政策于1月25日生效。这是巴西石油公司时隔约50天首次调整A类汽油定价,而此前巴西为了抑制通胀,国内油价一直低于国际平均价格,在本次上调价格后,内外油价有一定收缩,国际的高油价一定程度上向巴西国内的燃料市场进行传导。因此在燃料上调的政策宣布后,含水乙醇价格跟随上涨,2023年1月24日当天,含水乙醇价格日度涨幅达到3.85%,从理论层面上,乙醇价格的上涨将增加制醇的性价比,增加巴西糖厂的制醇意愿,从而边际的增加乙醇产量、减少食糖产量;这种逻辑下,供应端或面临边际减少的预期驱动原糖走高。

本文来自散户吧WWW.SANHUBA.COM

但是我们认为本轮上调汽油价格对原糖的驱动大部分停留在消息层面的刺激上,目前依然难改巴西23/24年度高制糖比的预期。

本文来自散户吧WWW.SANHUBA.COM

原因有以下几个方面:

本文来自散户吧WWW.SANHUBA.COM

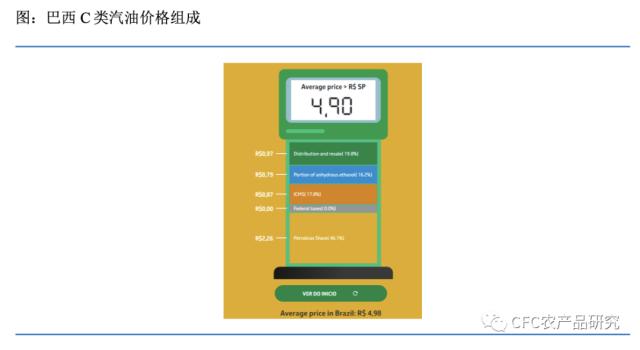

1、A类汽油价格上涨不等于C类汽油价格等比例的上涨:首先我们需要清楚在比较乙醇和汽油价格的消费意愿上,使用的是加油站中C类汽油(零售价格),而非巴西政策中提到的A类汽油(炼油厂的分销价格),C类汽油是73%的A类汽油和27%的无水乙醇混合而成;而价格形成的机制如上图可知,巴西 C类汽油价格(即加油站的汽油价格)由 5部分构成,分别是:A类汽油,这也是本轮调整的价格;无水乙醇价格;ICMS税费;联邦税费;分销和转售费用。也即是说,C类价格最终如何变化,不仅取决于A类汽油几个,还取决于税收以及分销商和经销商的利润率。因此Petrobras 对于A类汽油价格的调整不一定等比例的兑现在C类价格上。

本文来自散户吧WWW.SANHUBA.COM

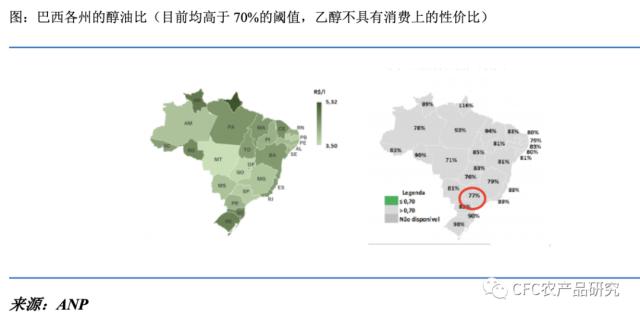

2、从乙醇和汽油的使用性价比上,E100含水从乙醇燃料性价比有所恢复,但预计仍高于70%的阈值:假设其他价格组成部分不变,只考虑A类汽油价格变化对于C类汽油价格的影响,圣保罗(最大的燃料销区)的C类汽油价格将从上周4.9雷亚尔/升上涨至5.05雷亚尔的水平,醇油比价将从77%的水平降至74%,依然高于70%的阈值(通常情况下在考虑了单位燃料的热值后,乙醇价格/汽油价格低于70%时,E100燃料才会具有性价比),需要注意的是这并没有考虑在乙醇价格也将随汽油价格小幅上涨的影响,因此最终醇油比的降幅或不及3%;因此初步估计,站在燃料消费者的角度上,在本轮汽油价格上调之后,乙醇燃料的性价比预计仍然低于汽油,也就是乙醇燃料在巴西国内的销售情况劣于汽油,一定程度上将抑制乙醇生产商的生产意愿。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

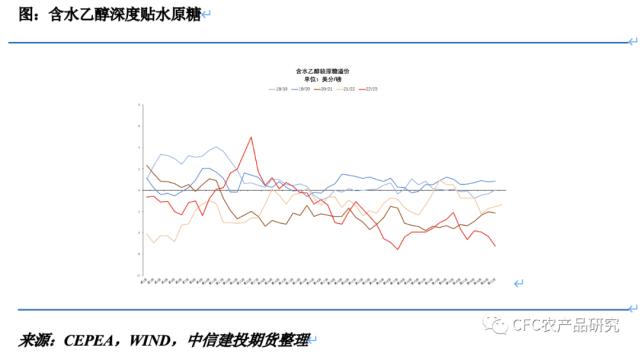

3、从最直观的乙醇和原糖的价差上考量,燃料价格普涨后,乙醇价格仍然低于原糖:此前含水乙醇折糖价格持续处于15美分/磅附近,远低于仍处于接近20美分/磅的原糖价格,在巴西宣布将汽油价格上调7.48%以后,圣保罗含水乙醇价格出现上涨,但折算之后仍在16美分/磅附近,依然深度贴水原糖价格。因此基于当前的乙醇和原糖的价格差异,23/24榨季制糖仍是巴西糖厂的首选。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

综上基于以上的推测,我们认为本轮上调汽油价格对原糖的驱动大部分停留在消息层面的刺激上,目前很难改变巴西23/24年度高制糖比以及高食糖产量的预期。

本文来自散户吧WWW.SANHUBA.COM

印度产量的分歧 出口政策如何变化仍是巴西开榨前最强的支撑 本文来自散户吧WWW.SANHUBA.COM

从当前巴西的情况来看,23/24榨季预计提前开始,高制糖比以及高食糖产量的预期强烈,但巴西糖集中供应的时间也在3-4月之后,因此短期印度仍是市场的关注焦点。在《【白糖点评】印度减产传言再起,不确定性充斥下建议轻仓过节》中我们提到,此前增产预期太满,因此减产消息对盘面的扰动升级。

(小编:财神)

相关新闻更多新闻>>

- · 【期市星期五】SC原油继续下行周跌7.36%,关注俄石油价格上限;猪期现“旺季不旺”,猪价12月有望止跌11-30

- · Mysteel解读:猪价跌跌不休,冬至消费支撑几何12-20

- ·乙二醇:泥沙俱下后的曙光02-19

- · 东海宏观金融周报:国内央行降准,短期有望提振风险偏好11-28

- ·汽柴油价格调整消息:分别降低510元和490元每吨02-04

- · 商品期货早盘收盘多数下跌,SC原油跌近6%,沪镍跌近5%01-06

- · 生猪期货主力合约午后快速下挫,跌幅达4%,下破16000元/吨12-17

- · 11月金融数据点评:11月货币延续宽松,企业中长期贷款企稳12-15

- · 甲醇年报:2023有望迎来估值修复12-20

- ·美国三季度摆脱技术性衰退 欧洲央行强势加息11-01

今日要闻更多>>

- ·创业板可燃冰上市企业排名(创业板可燃冰企业排名2023)01-26

- ·锌溴龙头股有哪些?(2023/1/26)01-26

- ·干货来袭!2023年光储逆变器概念股名单全梳理(01-26

- ·真正的钼业龙头股是谁?(2023/1/26)01-26

- · 56批次化妆品不合格 片仔癀1款牙膏菌落总数超标13倍01-26

- ·1月13日普克鲁胺概念走强0.908%01-26

- ·晶硅太阳能电池概念走强,深证成指报11980.62点01-26

- ·1月20日南威软件涨停,东数西算概念市值查询01-26

- ·阿莱德(301419):1月31日新股申购01-26

- ·【股市投资日历】星期三有1只新股将公布中签号码(1月18日)01-26

财经要闻更多>>

- ·上投摩根副总经理兼投资总监杜猛:上半年有望估值修复,下半年甚至有望戴维斯双击01-26

- ·美国尚渤投资管理公司总裁兼首席执行官杰森·布莱迪(Jason Brady):估值错配为中国股票创造了极具吸引力的入市点01-26

- ·东方马拉松董事总经理、研究总监陆江川:在消费、科技和互联网领域捕捉兔年机会01-26

- · 利空出尽叠加医疗服务需求反弹,盈康生命2023年迎来发展新契机01-26

- · 宁滩羊百万到亿 粤玩具万企受益 鲁宠粮年增8倍:2023京东超市助力产业带出新招01-26

- · 2家煤炭巨头,共计大赚约365亿!基金经理重仓煤炭,成业绩冠军01-26

- · 突发!大规模空袭,多地爆炸!这一重要地方失守01-26

- · 港股开年首日大涨,A股守株待兔行情可期01-26

- · IMF敦促日本央行调整政策:提高长期收益率灵活性 为加息做好准备01-26

- ·安本股票部研究与投资流程主管安德鲁·米林顿:股市有温和上行潜力,2023年可能是“优质股”之年01-26

今日提示