当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 热点解读:利好共振白糖强势突破!后市怎么看?

热点解读:利好共振白糖强势突破!后市怎么看?

往期策略回顾

经历一月有余的高位盘整之后,近几日白糖期货盘面价格急速狂飙,涨幅超200元/吨。在2月下旬,当郑糖处于高位盘整等待方向指引的时候,我们提出利用白糖期权的跨式突破策略,可以去尝试潜在的突破机会。

二

本文来自散户吧WWW.SANHUBA.COM

国际市场分析 本文来自散户吧WWW.SANHUBA.COM

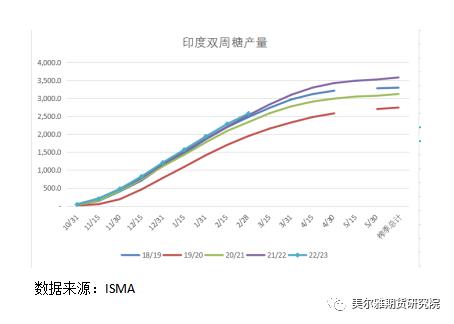

整个2月份,市场都在等待印度产量和出口政策落地,当时我们提出白糖期权跨式组合策略,是基于印度政府官员关于3月初将就白糖出口政策进行电话会议的表述。但事实上,直到今天,除了常规的双周产量数据,印度第二批白糖出口相关的政策仍旧悬而未决。ISMA最新双周数据显示截至2月底累计产糖2576万吨,同比增长1.8%,从中我们其实看不出印度减产的迹象。不过从开榨糖厂数量来看,印度当前已有61家糖厂收榨,高于去年同期的32家;尚在压榨的糖厂有467家,低于去年同期的484家。说明印度本榨季蔗料较上年同期减少,且极有可能提前收榨,减产预期或将在榨季的后半段兑现。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM关于当前国际白糖贸易流情况,可以从ICE原糖已经交割的3月合约上,看出些许端倪。原糖3月合约到期的交割量为11519手,即58.5万吨左右,数量远低于去年同期的134万吨,也低于过往五年的均值水平;其中用于交割的糖接近99%为巴西糖。偏低的交割数量印证着当前紧张的贸易流。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

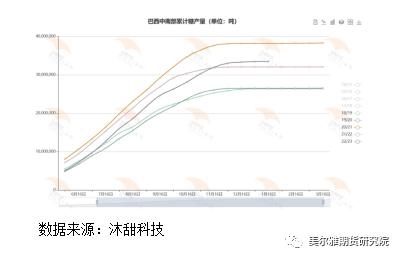

然后我们看巴西方面的情况。由于巴西中南部白糖产量占全国90%左右,且压榨季节到每年的12月份基本上结束,所以22/23榨季巴西白糖产量基本可以确定:截至1月下半月,巴西中南部地区累计入榨量为54239.5万吨,较去年同期的52261.6万吨增加了1977.9万吨,同比增幅达3.78%;甘蔗ATR为141.15kg/吨,较去年同期的142.99kg/吨下降了1.84kg/吨;累计制糖比为45.92%,较去年同期的45.03%增加了0.89%;累计产乙醇278.87亿升,较去年同期的269.56亿升增加了9.31亿升,同比增幅达3.45%;累计产糖量为3350万吨,较去年同期的3206.1万吨增加了143.9万吨,同比增幅达4.49%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据上看,本榨季巴西增产幅度符合榨季之初市场的预期。也是当前国际白糖市场供应的主力。原糖3月合约交割之前,一直呈现出强烈的back结构,近强远弱。究其原因,是因为市场对于巴西23/24新榨季“维持高糖醇比且提前开榨”寄予厚望。不过在原糖05合约持续大涨之后,市场开始怀疑巴西提前开榨的可靠性。这也是惯常操作,金融市场很多时候不是消息驱动行情,而是行情驱动消息。

本文来自散户吧WWW.SANHUBA.COM

从当前监测到的信息来看,根据模型预测,目前巴西中南部的降雨量偏多,未来2周巴西中南部降雨量或是正常情况的1.5-2倍,降雨过剩的影响已经在大豆收割缓慢上得以体现;如果3月降雨量持续维持高降雨量那么巴西提前开榨的预期可能落空。 本文来自散户吧WWW.SANHUBA.COM

不过,随着巴西3月份恢复燃油进口税(终止乙醇进口免税政策导致糖厂倾向于减少食糖生产,支撑国际糖价走高),近期国际原油价格连续反弹等因素出现,我们也需要警惕出现“巴西以高糖醇比提前开榨”的预期差。 本文来自散户吧WWW.SANHUBA.COM

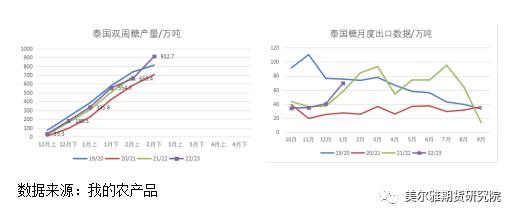

三大出口国里,只有泰国的数据表现符合榨季初的预期,本榨季截至2月底泰国产糖量912.7万吨,同比增长13.4%,1月份;泰国白糖出口总量69.8万吨,较去年同期增长约20%。USDA预估本榨季泰国白糖总产量1050万吨左右,出口量较去年增加100万吨左右。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三 本文来自散户吧WWW.SANHUBA.COM

国内市场分析

本文来自散户吧WWW.SANHUBA.COM

最近一段时间,国内白糖市场也是利好不断。2月初,农村产业部发布白糖供需形势报告,维持本榨季全国白糖1005万吨产量预估。但是随着榨季深入,近期干旱导致甘蔗减产,使得广西糖厂收榨进度加快,根据走访调研,广西产量落在550万吨的可能性较大,较前期预期值下调40万吨左右,但仍有下调的可能性。

客观来讲,40万吨的减量预期,并不是一个特别大的数字,但是在2月份广西产销数据公布之后,引爆了市场情绪:上周五广西产销数据出炉,截至2月底广西产糖504万吨,同比增7.71万,累计销糖214.16万吨,同比增加46.22万吨;产销率42.48%,同比提高8.65个百分点;工业库存289.95万吨,同比减少38.51万吨。人们发现原本春节后的市场正处于传统的消费淡季,但随着疫情之后生活逐渐逐渐回归正常化,淡季不淡。糖厂普遍看好后市(旺季)消费,在对未来消费看好、自身库存压力不大的背景下,糖厂存在挺价惜售的心理;若今年下半年消费如期回暖,那么终端只能被迫接受高价。减产的背景和库存水平下衍生出上中下游当前不同的心态,也成为后市郑糖能否继续突破的关键。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 2023年度策略之玉米:供应多元化,高价原料考验下游消费01-13

- · Mysteel解读:春节前蛋价走势与春节后展望01-19

- · 预测:强预期落入弱现实 钢市存在调整需求12-19

- · 国际原油震荡下移 成品油或遇年内第八次下调11-20

- · 玉米后市怎么走?贸易商们这样说……03-05

- · 商品期货收盘有色金属领跌,沪银、沪锡跌超4%,沪镍跌超3%02-06

- · “乙类乙管”对钢市影响几何?冬储博弈点在哪里?01-02

- · 铁合金:宏观的鼓舞01-19

- · 黑色系期货集体走弱的原因是……02-05

- · 利好消息扎堆爆出!钢材价格再回强势!03-03

今日要闻更多>>

- · 冯仑紧急回应!03-08

- ·A股美妆真龙头股是谁?(2023/3/8)03-08

- ·后视镜概念股票一览(2023/3/8)03-08

- ·创业板民营医院板块股票查询_创业板民营医院板块股票一览03-08

- ·创业板WiFi公司哪家好?创业板WiFi概念上市公司市03-08

- ·创业板苹果三星股(创业板苹果三星股有哪些)03-08

- ·深科技跌近5%,3月7日固态硬盘概念走弱-2.829%03-08

- ·北向资金统计:3月6日十大成交股03-08

- ·【北向资金概况】3月7日北向资金累计净流入4.22亿元,十大活跃个股名单03-08

- ·通达海中签号结果 通达海中签号分布一览03-08

财经要闻更多>>

- · 线下演出迎来小阳春,为什么你还抢不到票?03-08

- · “真金白银”帮助企业渡过难关留住青山——代表委员热议减税降费“成绩单”03-08

- · “国家账本”提振市场信心03-08

- · 为全面建设社会主义现代化国家开好局起好步03-08

- · 光大宏观:外需有所回暖,出口降幅收窄03-08

- · 柏诚股份下周一上会,巨额分红后募资补流,分包商资质合规性存疑03-08

- · ST股又“造妖”,15连板突遭停牌核查,去年熊股TOP2又来接力,背后强制退市风险需警惕!03-08

- · 外资怎么引?外贸怎么稳?——从三个报告看推进高水平开放03-08

- · 奋进在不可逆转的复兴进程上——从全国两会看新时代十年伟大变革03-08

- · 温枢刚委员:抢占能源业制高点03-08

今日提示