当前位置 > 散户吧 > 股市动态 > 机构传真 > 银行股一路高“涨” 平安银行站上价值重估新起点

银行股一路高“涨” 平安银行站上价值重估新起点

近两个月以来,银行股持续走强,5月6日至7月2日,平安银行涨幅达16.46%,迎来向上拐点。

究其原因,这或许源于公司α与行业β的共振。 本文来自散户吧WWW.SANHUBA.COM

公司α方面,随着零售改革的持续推进,平安银行的零售资产结构持续优化,高风险贷款逐步出清,不良率及不良生成率均已开始触顶回落,风险基本出清,向好的趋势明显。同时,无论是ROE还是股息率,平安银行均处于行业前列。 本文来自散户吧WWW.SANHUBA.COM

行业β方面,银行股正整体迎来基本面改善、红利属性凸显、资金面流入三重利好。 本文来自散户吧WWW.SANHUBA.COM

在这样的背景下,平安银行价值重估正当时。

本文来自散户吧WWW.SANHUBA.COM

一、资产质量持续夯实,零售风险逐渐出清,资产收益率表现良好 本文来自散户吧WWW.SANHUBA.COM

随着改革的持续推进,平安银行的零售资产质量正在持续夯实,资产收益率表现良好,主要体现在三个方面: 本文来自散户吧WWW.SANHUBA.COM

第一,从ROE这一衡量公司盈利能力的典型指标来看,平安银行处于行业前列。2024年,平安银行的年化ROE达9.20%,在所有9家上市股份行中排名第二,仅次于招行。

本文来自散户吧WWW.SANHUBA.COM

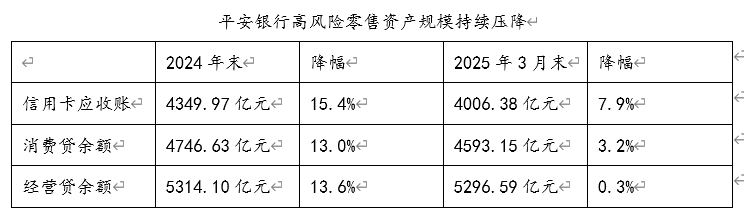

第二,信用卡、消费贷、经营贷等高风险零售资产规模持续压降。 本文来自散户吧WWW.SANHUBA.COM

截至2024年末,平安银行信用卡应收账款、消费贷、经营贷余额较2023年末分别下降了15.4%、13.0%、13.6%。截至2025年3月末,上述三项数据较2024年末进一步下降了7.9%、3.2%、0.3%。

本文来自散户吧WWW.SANHUBA.COM

三是住房按揭、汽车金融等中低风险零售资产规模持续增长。 本文来自散户吧WWW.SANHUBA.COM

住房按揭方面,2024年末平安银行住房按揭贷款余额较2023年末增长了7.4%,2025年3月末较2024年末又进一步增长了4.1%。汽车金融方面,2024年全年及今年一季度,平安银行个人新能源汽车贷款新发放同比分别大幅增长了73.3%、61.4%。 本文来自散户吧WWW.SANHUBA.COM

如此一降一升,推动平安银行抵押类贷款占零售贷款的比例持续提升。截至2024年末,这一比例提升到了62.8%,较2023年末提升了4个百分点。截至2025年3月末,这一比例进一步提升到了64.7%,较2024年末进一步提升了1.9个百分点。 本文来自散户吧WWW.SANHUBA.COM

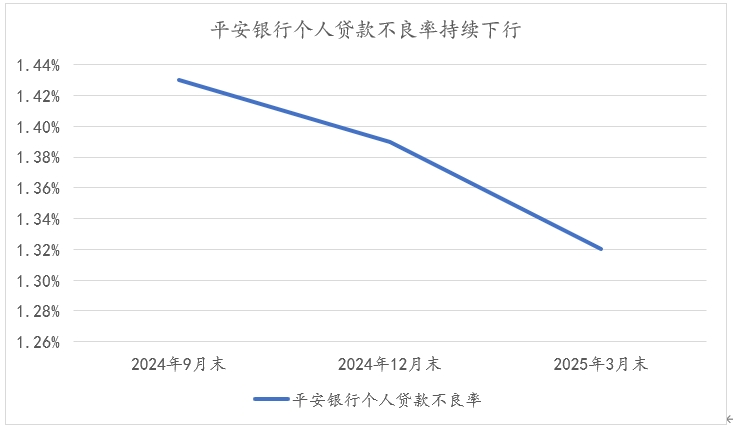

而零售贷款结构的持续优化则推动平安银行零售不良率及不良生成率开始触顶回落。截至2025年3月末,平安银行零售贷款不良率已降至1.32%,较2024年末的1.39%优化了7个基点,已连续两个季度下降。

本文来自散户吧WWW.SANHUBA.COM

对此,浙商证券研报认为,当前平安银行的经营地基已显著夯实,截至2025年3月末,平安银行真实不良生成水平已收敛到2021年前水平。 本文来自散户吧WWW.SANHUBA.COM

二、财富管理重回增长,业绩复苏渐行渐近

本文来自散户吧WWW.SANHUBA.COM

风险出清的同时,平安银行的业务也在逐步复苏。

本文来自散户吧WWW.SANHUBA.COM

特别是财富管理业务这颗零售业务皇冠上的明珠,无论是客户数量还是资产规模,其实一直在持续增长。

截至2025年3月末,平安银行的财富客户数已增长至147.61万户,较2024年末增长了1.4%,其中,私行客户数已增长至9.86万户,较2024年末增长了1.9%,私行客户AUM余额已增长至19911.69亿元,较2024年末增长0.8%。 本文来自散户吧WWW.SANHUBA.COM

在消化了银保报行合一等短期的扰动因素后,2025年一季度,平安银行财富管理手续费收入12.08亿元,同比增长12.5%;其中,代理个人保险收入3.44亿元,同比增长38.7%,代理个人理财收入2.98亿元,同比增长16.4%,代理个人基金收入5.22亿元,同比增长5.7%。

本文来自散户吧WWW.SANHUBA.COM

此外,平安银行今年一季度的净息差下降幅度也已出现了明显的改善,达1.83%,较去年全年下降仅4个基点。从支撑来看,主要是负债端驱动,一季度平安银行存款平均付息率降至1.81%,较去年全年下降了26个基点,显著优于同业的优化幅度。 本文来自散户吧WWW.SANHUBA.COM

展望来看,天风证券研报认为,今年贷款利率下行幅度有望显著放缓,这将有助于减轻银行业的息差压力。 本文来自散户吧WWW.SANHUBA.COM

基于净息差降幅收窄及资产质量改善,华福证券研报则指出,今年一季度或是平安银行全年业绩的最低点,2025年平安银行业绩较2024年有望企稳回升。

本文来自散户吧WWW.SANHUBA.COM

三、银行股迎三重利好,平安银行价值重估正当时 本文来自散户吧WWW.SANHUBA.COM

当前整个银行板块都正“涨”声不断,继去年以34.39%的涨幅领涨A股之后(申万一级行业指数),今年至今(截至7月2日),银行板块再次以15.70%的涨幅在所有行业中排名前二,尤其是自5月份以来,涨势进一步加速。 本文来自散户吧WWW.SANHUBA.COM

这背后,银行股正迎来三重利好。

本文来自散户吧WWW.SANHUBA.COM

一是基本面改善预期。随着经济的改善及政策面的引导,各行各业的信贷需求有望随之回升。在政策面的呵护下,今年以来存款降息幅度(15-25个基点)显著大于贷款降息幅度(10个基点),银行业的净息差压力有望缓解。银河证券研报指出,下半年银行业有望实现量价险三因素共振,迎来业绩实质性改善。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·“机器人减肥”概念异军突起 PEEK材料市场空间将逐步打开12-21

- ·加强超常规逆周期调节12-20

- ·下半年交付进入旺季 机构称电网企业业绩有望进一步释放09-13

- ·淘气天尊:市场单日大涨以后习惯性调整!07-27

- ·华为云联合上海数据集团发布白皮书 数据要素价值有望进一步释放12-14

- ·淘气天尊:短期反弹目标已经到位!11-09

- ·淘气天尊:沪指结束三连阴,下周或将还要反弹!03-30

- ·工信部印发人形机器人重磅文件 人形机器人产业化提速11-09

- ·积极增持!“国家队”二季度增仓名单提前曝光!05-24

- ·AI创新赋能消费电子新未来 中国消费电子市场有望持续复苏06-23

今日要闻更多>>

- ·国家药监局将出台脑机接口支持政策 脑机接口产业发展有望提速07-04

- ·工信部提出治理光伏行业低价无序竞争 机构称行业或迎贝塔修复07-04

- ·中小板可降解概念上市公司名单(中小板可降解概07-04

- ·主板碳纤维公司哪家好?主板碳纤维股票市值排07-04

- ·金属镓龙头公司有哪些(7月3日)07-04

- ·瑞康医药董事李喆被留置,曾涉信披违规及争议性关联交易07-04

- ·盘前资讯:今年来多家上市公司公告股东拟参与换购ETF份额07-04

- ·美诺华上半年净利预增超140% 营收与毛利率双升驱动增长07-04

- ·发钱啦!华电国际2024年年度权益分派实施公告07-04

- ·建投能源董事长辞职07-04

财经要闻更多>>

- · 大有可为 正当其时——我国民营企业加强自主创新观察07-04

- · 各地一批重点工程建设加快推进 为经济社会高质量发展助力07-04

- · 制造、消费、运输、税务等多领域重磅数据公布 经济加力发展动力强劲07-04

- · 从1%到6.2%,跨境电商蓬勃跃迁,综试区扩容再加力07-04

- · 5000亿元服务消费与养老再贷款加速落地 为提振消费注入强劲动能07-04

- · 今年8000亿元“两重”建设项目清单全部下达完毕07-04

- ·【水利建设上市公司】2024年第二季度管理费用前07-04

- · 交通畅、航运忙、能源供给有保障 重大工程“硬核”实力彰显中国力量07-04

- ·电子信息上市公司研发经费:2024年第二季度前07-04

- · 6月份PMI继续回升,景气水平保持扩张07-04

今日提示