当前位置 > 散户吧 > 股市动态 > 机构传真 > 芯片“小巨人”冲刺科创板 突破“卡脖子”技术实现国产替代

芯片“小巨人”冲刺科创板 突破“卡脖子”技术实现国产替代

优讯股份在光通信电芯片领域具有领先优势,此次IPO将助力公司突破高端芯片技术壁垒。? 本文来自散户吧WWW.SANHUBA.COM

又一家“国家级制造业单项冠军”企业启动IPO了。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从受制于人到技术反超,国产芯片正实现历史性跨越。 在国产替代驱动下,许多电子公司实现了快速发展,其中就包括 厦门优迅芯片股份有限公司(以下简称“优迅股份”),其在今年6月正式启动IPO进程,目标为上交所科创板。 本文来自散户吧WWW.SANHUBA.COM

图1:优讯股份IPO进展情况

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:上交所 本文来自散户吧WWW.SANHUBA.COM

细分领域市场占有率领先 本文来自散户吧WWW.SANHUBA.COM

作为国内光通信领域首家“国家级制造业单项冠军企业”,优迅股份专注于光通信前端收发电芯片的研发、设计与销售。 光通信电芯片是光模组(涵盖光收发组件、光模块及光终端)的关键元器件,负责光信号放大、驱动、时序恢复及数字信号处理,其性能直接影响整个光通信系统的性能与可靠性。?

据招股书披露, 优迅股份在收发合一、高速调制、光电协同等“卡脖子”领域已实现国产化突破, 不仅具备深亚微米CMOS、锗硅Bi-CMOS双工艺设计与集成能力,且掌握全套带宽拓展、阻抗匹配、信号完整性补偿等关键技术,实现155Mbps~100Gbps速率光通信电芯片产品的批量出货。目前,公司正积极研发50G PON收发芯片、400Gbps及800Gbps数据中心收发芯片、4通道128Gbaud相干收发芯片、FMCW激光雷达前端电芯片、车载光通信电芯片等系列新产品。?

本文来自散户吧WWW.SANHUBA.COM

优迅股份不仅是国家“863计划”“工业强基项目”等重大科研攻关的承担者,更参与制定22项国家及行业标准,斩获“国家专精特新重点‘小巨人’”“国家知识产权优势企业”等多项国家级资质,产品六度斩获“中国芯”奖项,成为国内光通信电芯片领域的领军企业。 据ICC数据,2024年度,公司在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二。

对于此次上市,优迅股份表示将助力公司突破高端芯片技术壁垒,加速新产品研发及市场拓展,提升国产芯片在全球产业链中的地位。同时,上市有助于优化公司治理结构,增强品牌影响力,为长期发展奠定资本基础。? 本文来自散户吧WWW.SANHUBA.COM

八成收入来自光通信收发合一芯片 本文来自散户吧WWW.SANHUBA.COM

报告期(2022年至2024年),优迅股份分别实现主营业务收入3.38亿元、3.13亿元和4.10亿元,其中,2023年同比下滑7.65%,2024年增长31.11%。? 本文来自散户吧WWW.SANHUBA.COM

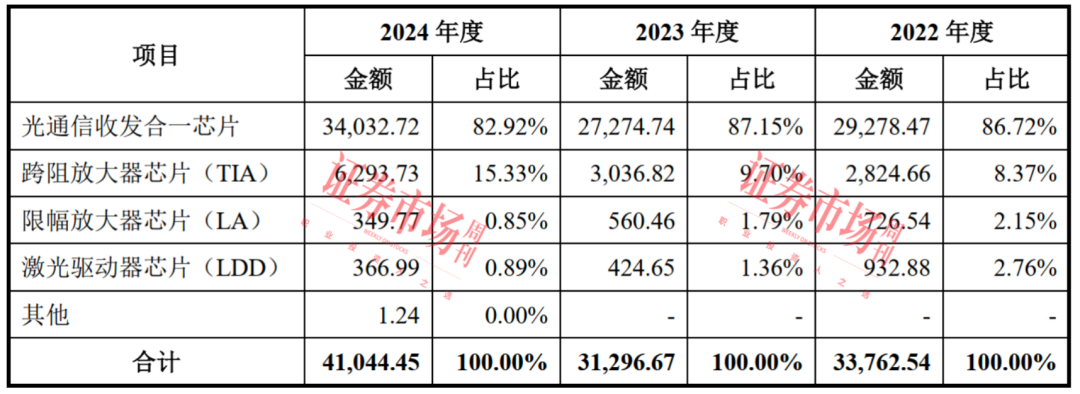

在收入构成上,优迅股份收入主要来自光通信收发合一芯片、跨阻放大器芯片(TIA)、限幅放大器芯片(LA)和激光驱动器芯片(LDD)。其中最核心的产品是光通信收发合一芯片,该产品报告期内为公司贡献了八成以上收入。

表1:收入构成情况(单位:万元) 本文来自散户吧WWW.SANHUBA.COM

来源:招股书 本文来自散户吧WWW.SANHUBA.COM

2023年,光通信收发合一芯片收入较上年下降2003.72万元,同比下降6.84%。 对此情况,优迅股份解释称:一是2022年前三季度受芯片供应短缺影响,该类产品的平均销售单价略高,2022年第四季度以来,芯片供应紧张情况较上年有所缓解,同时行业转向收缩状态,加上部分产品价格竞争日益激烈,使得 2023 年平均销售单价略有降低;二是受到下游客户库存及终端运营商建设节奏放缓的影响,相关产品采购数量下降。? 本文来自散户吧WWW.SANHUBA.COM

实际上,在报告期内,优迅股份包括光通信收发合一芯片在内所有产品平均销售价格均出现下滑,相比2022年,2024年光通信收发合一芯片的平均销售价格下降了6.39%,跨阻放大器芯片(TIA)下降了39.60%,限幅放大器芯片(LA)下降了8.66%,激光驱动器芯片(LDD)下降了20.91%。 本文来自散户吧WWW.SANHUBA.COM

表2:主要产品平均销售单价(单位:元/颗) 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:招股书 本文来自散户吧WWW.SANHUBA.COM

2024年,光通信收发合一芯片收入较上年增加6757.98万元,同比上升24.78%。对此,优迅股份表示,“主要系伴随运营商对通信基础设施的升级和推广,推动“千兆+FTTR”连接升级,相关产品市场需求上升、客户范围拓展,出货量增加。”?

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·宇树科技大量招兵买马 国内人形机器人产业加速爆发02-18

- ·“国家队”加仓!最新重仓名单是这些!10-22

- ·淘气天尊:北证50指数大跌,沪指冲击三千三!11-11

- ·清华光芯片研究取得新突破 国产光芯片有望加速渗透08-14

- ·淘气天尊:市场高位放量十字星意欲何为?09-27

- ·乘用车零售本世纪以来首次逐月环比增长 电动智能结构性增长显著07-13

- ·淘气天尊:茅台大涨打乱了市场的节奏!11-05

- ·淘气天尊:市场冲高回落,午后或有支撑!04-22

- ·下半年交付进入旺季 机构称电网企业业绩有望进一步释放09-13

- ·淘气天尊: 市场低开低走,午后能否止跌?08-12

今日要闻更多>>

- ·中国股市:2025年硅基阳极电池龙头名单(8月15日08-17

- ·A股滴眼液上市龙头企业,请查阅!(2025/8/15)08-17

- ·这些上市公司有涉及声纳,进来看看!(2025/8/08-17

- ·塑剂相关题材名单(2025/8/15)08-17

- ·【收藏】设备更新龙头股有这3家(2025/8/15)08-17

- ·海洋装备受益公司是哪些(2025/8/15)08-17

- ·淘气天尊:市场单日大洗盘后才有新机会!08-17

- ·预计在GB300的机柜中成为标配 超级电容产业链蓄势待发08-17

- ·长三角部分企业上调水泥价格 重点工程或驱动行业供需双振08-17

- ·微短剧导演、演员、群演“供不应求” 行业正步入爆发式增长窗口期08-17

财经要闻更多>>

- · 扩内需财政金融齐发力 多部委详解消费贷“国补”08-16

- · 多措并举加大扩投资力度 有效激发民间投资活力08-16

- · 更多信贷资源流向实体经济08-16

- · 前7月人民币贷款增加12.87万亿元 实体经济融资需求满足度高08-16

- · 金融政策精准发力 信贷结构持续优化——透视7月金融数据08-16

- · 中国海水产品产量连续多年全球第一——看看咱超700亿斤的“海产库”08-16

- · 2025年7月规模以上工业增加值增长5.7% 1-7月同比增长6.3%08-16

- · 2025年7月社会消费品零售总额增长3.7% 1-7月增长4.8%08-16

- · 精耕深蓝,加快建设海洋强国——“中国经济圆桌会”聚焦海洋经济高质量发展08-16

- · 7月份国民经济保持稳中有进发展态势08-16

今日提示