当前位置 > 散户吧 > 股市动态 > 机构传真 > 储能行业增长空间打开

储能行业增长空间打开

增量政策支持力度持续,加上国内外需求增长超预期,储能行业的增长确定性较强,市场热度提升。 本文来自散户吧WWW.SANHUBA.COM

储能行业此前一段时间曾被预估需求放缓,但近一段时间,增量政策接连出台,提供政策目标底线,行业需求度又明显回升,这都为储能行业发展提供了强有力的支撑。

政策支持不减 本文来自散户吧WWW.SANHUBA.COM

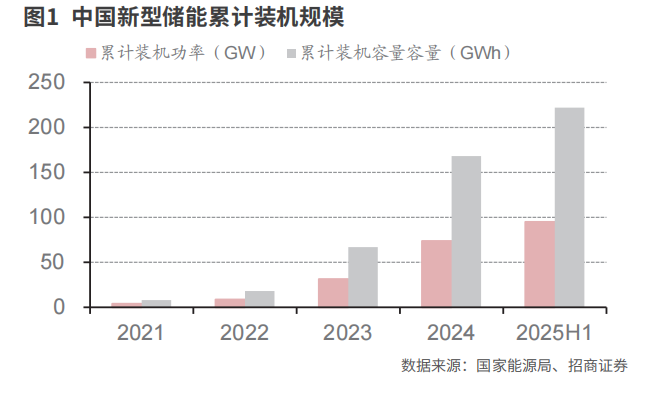

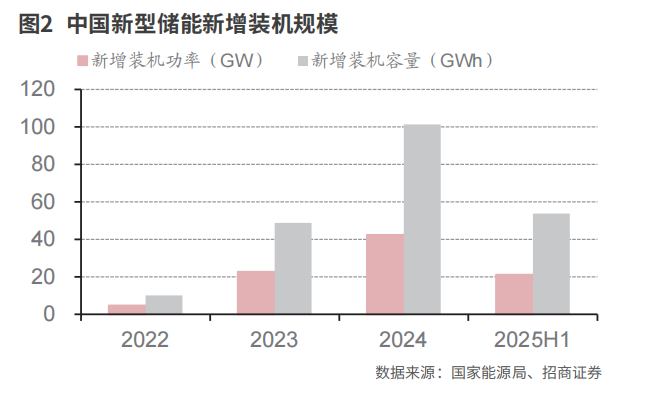

最新出台的增量政策是9月12日,国家能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》。根据这一方案,到2027年全国新型储能装机规模达到1.8亿千瓦(180GW)以上,带动项目直接投资约2500亿元。根据CNESA统计,截至2024年底,中国新型储能累计装机78.3GW/184.2GWh;2024年,中国电力储能新增装机43.7GW/109.8GWh。从装机目标空间来看,未来三年新增装机目标102GW(年均34GW)。年均数字较2024年的44GW有所下降,但考虑到装机目标通常会超额完成,平安证券认为这一政策可以看做未来三年装机规模的托底,有利于增强国内大储信心。除了对装机体量给出支撑,该方案在政策端肯定了储能在电力系统中的作用,并致力于提高新型储能利用水平、完善新型储能参与市场的机制,有望推动国内新型储能继续向高质量发展迈进。

本文来自散户吧WWW.SANHUBA.COM

开源证券也认为,截至2025年上半年,中国新型储能装机规模为94.91GW。要实现2027年的装机目标,未来两年半内需将储能规模接近翻倍,新增装机约85GW,年均新增装机约34GW,按4小时备电时长算,年均装机将达136GWh,相较2024年新增的101GWh增长约34%。从政策上看,首次提出储能建设专项行动,顶层表态清晰,需求具备政策托底。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM招商证券则认为,这将加快新型储能市场机制完善。具体措施包括推动“新能源+储能”作为联合报价主体,一体化参与电能量市场交易;有序引导新型储能参与辅助服务市场;推动完善新型储能等调节资源容量电价机制。 本文来自散户吧WWW.SANHUBA.COM

省级容量政策是大趋势。宁夏披露发电侧容量电价机制,电网侧新型储能容量电价标准2025年10月至12月按照100元/千瓦·年执行,2026年1月起按照165元/千瓦·年执行。内蒙古也发布相关通知,对纳入规划的独立新型储能电站向公用电网的放电量进行补偿,补偿标准一年一定,2025年补偿标准为 0.35 元/千瓦时, 补偿期为 10 年,创下补偿标准最高、补偿时间最长两个全国第一;明确补偿标准一年一定。甘肃也出台相关通知征求意见,煤电机组、电网侧新型储能容量电价标准暂按每年每千瓦330元执行,执行期限2年;容量电费按照月度外送电量 (不含直流配套电源) 和省内全体工商业用户月度用电量比例分摊,由国网甘肃省电力公司按月发布、滚动清算;首创“火储同补”模式,赋予储能与煤电同等容量主体地位。开源证券认为,国内各省级单位陆续陆续出台的容量电价细则/指导,不断推动储能商业模式加快完善,提高储能项目的收益率。

本文来自散户吧WWW.SANHUBA.COM

招商证券也表示,随着 136 号文取消强制配储,各省容量政策的接力是大趋势,是大储行业未来发展的重要基础。

行业景气上升 本文来自散户吧WWW.SANHUBA.COM

从行业需求来看,将是超预期且可持续。 本文来自散户吧WWW.SANHUBA.COM

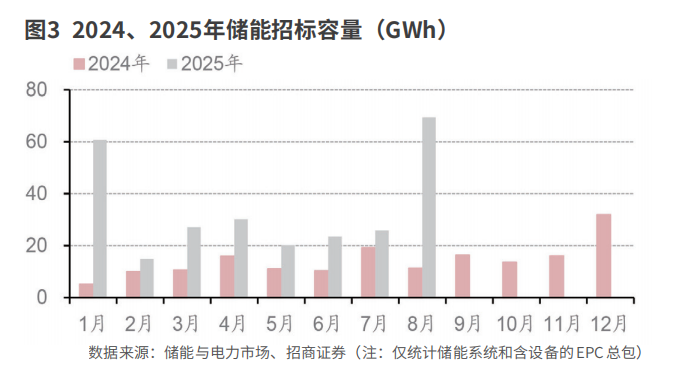

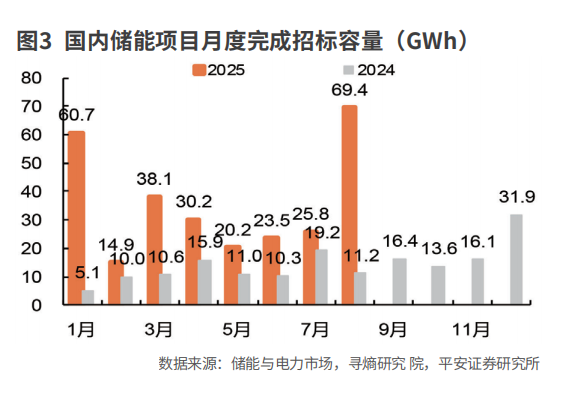

根据储能与电力市场,2025年8月国内储能市场共计完成 25.8GW/69.4GWh 储能系统和含设备的 EPC 总承包招标工作,另外还有 13.3GWh 储能电芯和直流侧采招落地。从项目类型看,8 月独立储能/集采/可再生能源储能项目/用户侧储能项目分别占总规模的 55.5%/38.3%/4.5%/1.8%。1-8 月,国内储能招标规模达到 80GW/272GWh,同比增长 131%/191%。浙商证券表示,展望后续,随着各省 136 号文承接方案逐步落地,大储盈利模式逐步明晰并优化,储能需求开始由政策导向转变为市场导向。后续若容量电价推广,经济性将更加显现。商业模式的边际改善推动国内储能需求超预期。

招商证券同样认为,随着国家级规划与各省容量政策的托底,国内大储招投标仍维持高景气度,需求有望超预期。

与此同时,海外储能需求也呈现高景气。兴业证券预计2025年全球储能装 机规模将达到106.04GW/265.1GWh,同比增长43%/49%,分区域看中美欧三大市场均维持平稳增长,同时中东非为代表的新兴市场快速上量,预计未来五年,行业复合增长率仍将保持25-30%的增速。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·多条GW级别生产线有望于今年招标 钙钛矿商业化蓄势待发02-08

- ·大基金“加仓”!这个万亿赛道要火08-22

- ·阿里VS美团:一元钱的决战09-12

- ·风电行业景气持续回升,海外市场成多家公司业绩增长第二曲线06-03

- ·监管严查“清仓式分红”,这些公司都因类似问题被问询04-27

- ·华为Pura 80或配双层OLED 有望驱动OLED产业链创新成长02-25

- ·算力资源稀缺问题严重 AI算力租赁市场潜力巨大08-27

- ·华为Mate70为代表的新品密集发布 消费电子行业迎来传统Q4旺季12-09

- ·长安汽车全固态电池将迎首秀 固态电池技术产业化步伐提速04-25

- ·盐野义新冠口服药获批 产业链公司有望释放业绩11-23

今日要闻更多>>

- ·威力传动:截至2025年8月底,公司对风电增速器智慧工厂累计实际投入金额为12.31亿元09-24

- ·广博股份:2025年上半年,公司休闲生活产品销售收入达1.48亿元,同比上升40.38%09-24

- ·东方铁塔:老挝矿产资源丰富,公司积极探寻其他资源的开发机会09-24

- ·大洗盘结束!这些主线将领涨!09-23

- ·农商行中期分红扫描:谁是分红“优等生”?09-23

- ·园林概念龙头一览(2025/9/22)09-23

- ·温控有这些龙头上市公司(附名单)(2025/9/22)09-23

- ·东方铁塔:目前产业园招商、建设等方面进展顺利,园区内多个项目已经开工建设09-23

- ·永茂泰:不存在逾期担保09-23

- ·东方铁塔:当前公司正积极推进第二个百万吨项目老挝开元XDL项目09-23

财经要闻更多>>

- · 中国人民银行行长潘功胜:我国金融治理体系和治理能力现代化迈上新台阶09-23

- · 上市房企加速转型 多家房企加速向轻资产运营转型09-23

- · 国家金融监督管理总局局长李云泽:5年来银行业、保险业为实体经济提供新增资金170万亿元09-23

- · 中国证监会主席吴清:资本市场实现量的稳步增长和质的有效提升09-23

- · 国家外汇管理局局长朱鹤新:“十四五”以来我国外汇储备始终稳定在3万亿美元以上09-23

- · 多地加大金融支持民营经济力度09-23

- · 金价再度刷新历史高点 伦敦金现货触及3726.70美元/盎司09-23

- · LPR连续四个月维持不变 年内仍有下行空间09-23

- · 季末资金面迎“考验” 央行首次出手!什么信号?09-23

- ·海尔智家拥有全球特大“灯塔工厂”集群09-23

今日提示