当前位置 > 散户吧 > 股市动态 > 机构传真 > 中期业绩回升稳固银行股红利价值

中期业绩回升稳固银行股红利价值

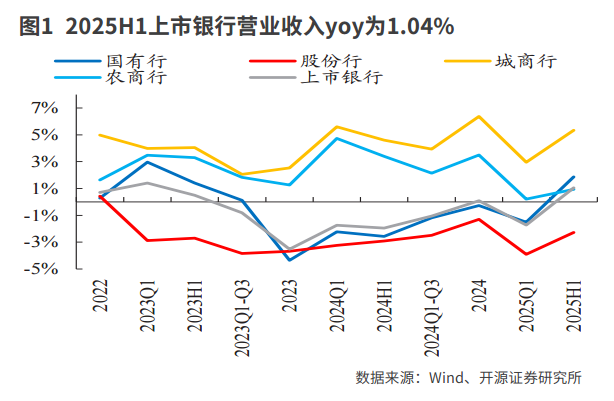

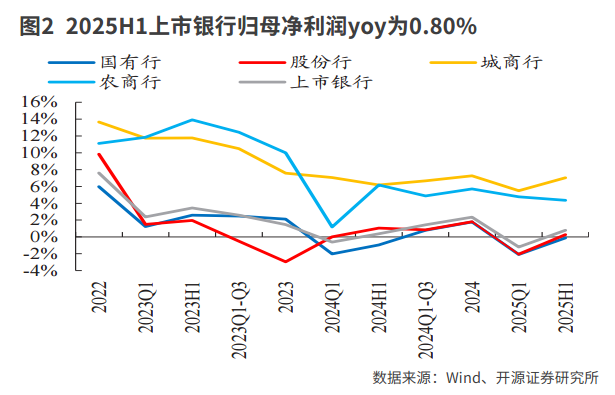

利率环境对银行股投资的影响体现在利率下行增厚银行权益价值,隐含PB更低;叠加2025年中期业绩回升消除了投资者对银行利润波动的担忧,强化了银行股稳定红利属性,类债性估值仍有抬升空间。基于此判断,银行股虽然过去两年涨幅较大但并不高估。

本文来自散户吧WWW.SANHUBA.COM

在银行中报业绩有所回升的背景下,利率环境对银行股的投资逻辑有较大的影响,这种影响主要体现在以下两个方面: 本文来自散户吧WWW.SANHUBA.COM

首先,根据银行财报披露的利率敏感性分析,静态来看,利率上行对银行的报表业绩冲击较大;其次,在资产负债净久期错配拉大的情况下,利率上行将使权益经济价值(EVE)缩水;但利率环境若呈低位震荡下行的态势,则银行的EVE将被增厚,银行的PB比报表静态展示的要更低。

此外,银行股是资本市场上稳定红利确定性强且稀缺的投资标的,中期业绩回升消除了投资者对银行利润波动的担忧。由此判断,银行股虽然过去两年涨幅较大但并不高估。

本文来自散户吧WWW.SANHUBA.COM

险资重仓银行股数量及市值或同步提升

本文来自散户吧WWW.SANHUBA.COM

从资金角度而言,险企等增量资金配置银行股具有可持续性。2024年三季度以来,险资重仓银行股市值持续回升。从市值占比来看,2024年三季度,险资重仓A股银行市值占比降至24.3%,主要源于持股数量达到阶段性低位。考虑到险资重仓基于战略角度对银行配置的诉求,未来险资重仓银行股数量及市值有望同步提升。 本文来自散户吧WWW.SANHUBA.COM

2024年三季度,险资重仓A股银行市值24.3%的比例为近年低点,随后得益于银行股行情的持续走强,即持仓数量的回升,险资重仓市值占比延续上行趋势。该变化或反映险资配置银行趋势性转变,2025年一季度,险资重仓持股数量自2022年以来首度环比回升,2025年上半年延续回升态势至27.9%,反映险资重仓对银行股配置偏好的回升。

在险资重仓银行市值占比中,股份制银行占比显著高于其他类型银行,一方面源于集团内股东的持股(如平安集团为平安银行大股东),另一方面则体现险资对股份制银行长期配置的需求(如和谐健康保险长期持股招商银行),2025年中报险资重仓部分股份制银行(浦发银行、中信银行、民生银行、浙商银行)比例显著提升。从长期发展趋势来看,未来险资增配股份制银行或仍有提升空间。

本文来自散户吧WWW.SANHUBA.COM

目前来看,政策及市场两端驱动险企资金加速入市。在政策端,2025年1月国新办新闻发布会上,证监会主席吴清提到“力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股”,由此可见,政策驱动险资入市力度不断加大。 本文来自散户吧WWW.SANHUBA.COM

在市场端,过往险企发行产品中传统险一家独大,在预定利率调降下传统险、分红险的吸引力此降彼升,2025年上市险企中报显示分红险产品销售持续修复,如中国太保上半年分红险新保期缴规模分红险占比提升至42.5%,新华保险分红险中长期险首年保费增量亦显著提升。产品由传统向分红型切换过程中分红险销售持续回暖,为获取超额收益,对保险资金而言,当前在分红险产品下配置高股息银行将具有较高的可持续性。

本文来自散户吧WWW.SANHUBA.COM

从业绩角度来看,2025年中报强化了稳定红利属性,类债性估值仍有抬升空间,红利投资策略下国有大行估值仍具有提升空间。在当前国有大行中,农业银行PB估值已接近1倍,但在股利贴现(DDM)模型4%的必要收益率假设下,根据开源证券的测算,国有大行PB估值仍具修复空间,测算PB/现PB均超130%,理论上仍有30%以上的估值提升空间;股份制银行分化明显,部分股份制银行测算PB与当前水平接近(如浦发银行),但亦有股份制银行估值提升空间仍大(如招商银行、中信银行)。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

值得注意的是,部分城商行、农商行DDM模型下测算估值与实际PB估值相差较为显著,或因市场对全国性银行(国有大行、股份制银行)更倾向于股息定价,而对区域银行(城商行、农商行)定价时更看重业绩增长,故DDM模型与国有大行、股份制银行匹配度更高。据此可以认为DDM模型较为合理衡量了国有大行、股份制银行的PB估值,故部分国有大行、股份制银行PB仍具向上突破的潜能。

存贷竞争版图重构两类银行具业务优势

本文来自散户吧WWW.SANHUBA.COM

从业务视角看,银行存贷业务将逐渐向大型综合化或小型特色化银行集中。在资产端,信贷资源或进一步向大型银行集中,下阶段的信贷定价“反内卷”以及消费贷贴息政策,或使全国性银行能抢占需求回暖下的先机。在负债端,存款向综合化全牌照银行转移,中小银行冗余流动性收缩,或影响其对债券市场的投入。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:市场随时会出现报复性反弹!07-05

- ·我国与中亚地区贸易规模持续扩大 相关企业有望全面受益06-18

- ·产业巨头加速布局AI眼镜 有望成为智能穿戴市场新风口11-21

- ·房企债务重组加速推进 房地产市场有望筑底回稳07-14

- ·稀缺+高壁垒 血制品行业明年需求和供给端有望显著恢复12-27

- ·淘气天尊:市场如期调整,午后能止跌反弹吗?04-19

- ·市场又到关键点,这51只股却创今年新高(建议收藏)04-19

- ·iPhone 15或将搭载潜望式镜头 有望给手机供应链带来全新机遇09-13

- ·持续加仓!创新药未来三年都有大机会!06-03

- ·“811汇改”十周年的成就09-22

今日要闻更多>>

- ·冷链概念股龙头(干货分享)(2025/10/13)10-14

- ·超材料龙头上市企业有哪些?(2025/10/13)10-14

- ·康为世纪:拟1788.5万元收购昊为泰49%股权,实现全资控股10-14

- ·丰立智能拟定增募资不超7.3亿 聚焦新能源汽车精密齿轮与机器人传动10-14

- ·恒勃股份:股东拟合计减持公司不超3.14%股份10-14

- ·2025年!3只电解铝龙头股名单(建议收藏)10-14

- ·A股:远洋运输上市公司龙头股票,名单收好!(附10-14

- ·中国股市:铋行业龙头股,名单收好!(2025/1010-14

- ·年内1009家私募基金管理人已注销10-14

- ·中工国际:拟5000万元—1亿元回购股份10-14

财经要闻更多>>

- ·守护小微权益,共建金融新生态:全民钱包的消保与体验革新10-14

- ·掌趣科技:新游储备加速落地 产品矩阵筑牢增长根基10-14

- ·3家公司IPO集中上会,优迅股份二度迎考10-13

- ·[财经]宜信公益深耕卓资教育,以务实创新书写乡10-13

- ·沃兰特航空完成数亿元B轮融资 加速载人试飞与适航进程10-13

- ·[财经]孩子早恋不想去学校,有好的家庭教育机构10-13

- ·测血糖仪器怎么选?三诺优佳血糖仪凭这几点稳站精准C位10-13

- ·【小身材,大用途】智微智能N115新品发布10-13

- ·百得胜水漆轻高定突围 柜墙门系统撬动高端市场10-13

- ·湖北中院裁定玖富与出借人系中介合同关系 驳回出借人诉讼请求10-13

今日提示