当前位置 > 散户吧 > 股市动态 > 机构传真 > “811汇改”十周年的成就

“811汇改”十周年的成就

自2015年“811汇改”以来的十年间,中国外汇市场经历了深度市场化改革,汇率形成机制更趋透明和市场化,汇率弹性显著增强,人民币汇率总体呈现双向波动,人民币国际化稳步推进。 本文来自散户吧WWW.SANHUBA.COM

人民币汇率形成机制改革主线 本文来自散户吧WWW.SANHUBA.COM

1994年实施中国外汇管理体制改革,实现了官方汇率与外汇调剂价格的并轨,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。2005年的“721汇改”,人民币汇率不再盯住单一美元,而是参考一篮子货币,以市场供求关系为重要依据,形成有管理的浮动汇率,汇率市场化改革进一步推进。但在2008年国际金融危机后,为稳定市场预期,人民币“软盯住”美元,对美元汇率波动幅度较小。2010年,人民银行宣布进一步推进人民币汇率形成机制改革,重启“721汇改”确立的“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,随后两次拓宽波动区间,从±0.5%调整至±2%,汇率弹性得以释放。 本文来自散户吧WWW.SANHUBA.COM

2015年,人民币汇率形成机制面临着来源于内外部经济环境、金融改革、参与国际货币体系等多重挑战。

一是人民币汇率的定价出现扭曲,中国经常账户顺差自2014年起增长放缓,加之资本外流压力隐现,人民币贬值压力不断加大,导致中间价与供需决定的市场价存在“脱节”,“政策定价”与“市场价格”存在一定偏离。 本文来自散户吧WWW.SANHUBA.COM

二是汇率形成机制已不适应内外部经济环境的变化,2015年前后,中国经济体制改革进入深水区,劳动力成本增加、外需疲弱等多重因素使得中国出口商品竞争力下降,彼时人民币“锚定”美元,进一步削弱了出口商品竞争力。与此同时,由于汇率弹性不足,不能很好地发挥汇率自动稳定器的作用,不能及时引导市场行为调整、调节国际收支,实现经济的内外均衡。

三是汇率干预不利于推动人民币国际化,彼时人民币正处于纳入“特别提款权(SDR)篮子货币”的关键阶段,但为了稳定人民币汇率,政策部门动用外汇储备直接入市干预汇率,引发主要经济体对人民币定价的透明度的质疑。

本文来自散户吧WWW.SANHUBA.COM

2015年8月11日,人民银行宣布做市商在每日银行间外汇市场开盘前,参考上日收盘价、外汇供求及国际主要货币汇率变化提供中间价报价。同年12月,中国外汇交易中心发布人民币汇率指数系列,引导市场更多从一篮子货币视角全面客观看待人民币汇率。2016年2月,人民银行明确“收盘价+一篮子货币汇率变化”人民币对美元汇率中间价形成机制,提高了定价透明度。2017年5月,外汇市场自律机制核心成员讨论提出在“收盘价+一篮子货币汇率变化”的报价模型中加入“逆周期因子”,以适度对冲市场情绪的顺周期波动。2020年10月中间价报价行陆续淡出使用逆周期因子,规则清晰、透明公开、市场主导的中间价形成机制沿用至今。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

“811汇改”及随后的调整,打破了此前中间价与市场脱节的局面,增强了汇率定价的市场化程度,有效地释放了人民币汇率弹性,更好地发挥汇率自动稳定器的作用,同时打消了主要经济体对人民币汇率透明度的担忧,与国际货币体系规则接轨,最终促使人民币在2016年10月被纳入SDR,成为储备货币,推动人民币国际化进程。

本文来自散户吧WWW.SANHUBA.COM

近十年外汇市场的重要变化

“811汇改”后,人民币贬值压力得到一次性释放,但贬值趋势一致延续到2016年末,期间人民币对美元最大贬值幅度超过10%。随着贬值压力的释放和市场主体对汇率波动的适应,中国外汇市场也迎来了变化。

本文来自散户吧WWW.SANHUBA.COM

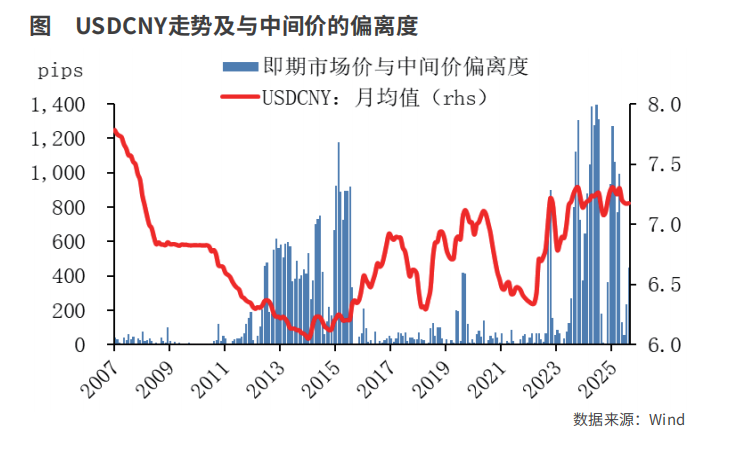

其一,人民币汇率弹性明显增强。2005年“721汇改”后,人民币对美元基本呈单边升值,这一趋势持续到2013年末。2014年初开始,人民币面临贬值压力。随着“811汇改”的启动,人民币贬值压力释放,人民币对美元阶段性贬值,但在市场参与者在适应调整后,人民币逐步转为双向波动走势,汇率弹性也显著增强。与此同时,“811汇改”前人民币对美元的市场价与中间价的扭曲也得到纠正,即期市场收盘价与中间价的偏离度在汇改后的很长时间内维持在较低水平。 本文来自散户吧WWW.SANHUBA.COM

其二,市场主体汇率中性意识显著提高。在经历了“811汇改”前的长达十年的单边升值,以及此后的两年贬值过程后,市场主体的“顺周期思维”相对固化,表现为人民币升值的过程中,升值预期不断强化,结汇意愿强烈;反之,在贬值过程中,购汇意愿强烈。随着“811汇改”效果的显现,人民币汇率转为双向波动,市场主体单边预期弱化,根据市场变化调整自身行为,即人民币升值择机购汇,贬值则适时结汇。此外,市场主体使用远期、期权和掉期等衍生品来对冲汇率风险,2016年银行对客衍生品交易量仅有5400亿美元,2024年则增长近3倍至1.59万亿美元,衍生品在银行对客市场总交易量中的占比从2016年的15.7%提升至2025年上半年的31.7%。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·腾讯控股有望重回扩张新周期05-29

- ·搜索量最高增长超三倍 中国户外市场驶入发展快车道11-01

- ·一周市场热点及重点板块个股表现(10 月21 日~10 月25 日)11-06

- ·淘气天尊:七月A股市场还能不能翻身了?07-11

- ·淘气天尊:各层面打压都已到反弹临界点!12-30

- ·淘气天尊:市场冲高普涨后再次注意反压!03-02

- ·我国发射高速激光钻石星座试验系统 商业航天景气度持续上行12-18

- ·期待财政政策发力10-17

- ·华为称液冷正成为AIDC的必然选择 国内液冷市场空间广阔09-19

- ·淘气天尊:如何看待地产板块的异动表现?02-17

今日要闻更多>>

- ·冠中生态筹划控制权变更事项,股票自9月22日起停牌09-22

- ·麒麟电池设备题材名单整理好了!(2025/9/19)09-21

- ·2025年己二酸股票名单,你不能不知道!(9/19)09-21

- ·软件销售上市企业龙头,这些名单值得关注!(09-21

- ·冠中生态:筹划控制权变更事项 明起停牌09-21

- ·创业板水泥题材公司名单(2025/9/19)09-21

- ·创业板基因概念股市值排名(2025/9/19)09-21

- ·创业板家居上市企业有哪些(2025/9/19)09-21

- ·长亮科技董事兼财务负责人赵伟宏拟减持不超105万股09-21

- ·瑞丰高材股东桑培洲拟减持不超240万股09-21

财经要闻更多>>

- ·第九届人单合一模式引领论坛举行 构建AI时代的智能交互生态09-21

- ·不同集团赴港上市,高端母婴品牌BeBeBus以洞察破局09-21

- ·再度冲击IPO!威邦运动启动上市辅导09-21

- ·“高端母婴消费科技第一股”不同集团冲刺IPO:多赛道打开增长空间09-21

- ·福建环保概念股票10强:2024年第二季度管理费用09-21

- ·字节跳动概念股票销售费用榜单(2024年第二季度09-21

- ·【风沙治理板块股票】2024年第二季度销售费用十09-21

- ·2024年第二季度:单晶硅片概念股财务费用排行榜09-21

- ·数字孪生概念上市公司管理费用:2024年第二季度09-21

- ·券商概念板块股票财务费用:2024年第二季度前09-21

今日提示