当前位置 > 散户吧 > 股市动态 > 机构传真 > 目标价780港元,腾讯控股毛利率升至56%,海外游戏收入破200亿元!

目标价780港元,腾讯控股毛利率升至56%,海外游戏收入破200亿元!

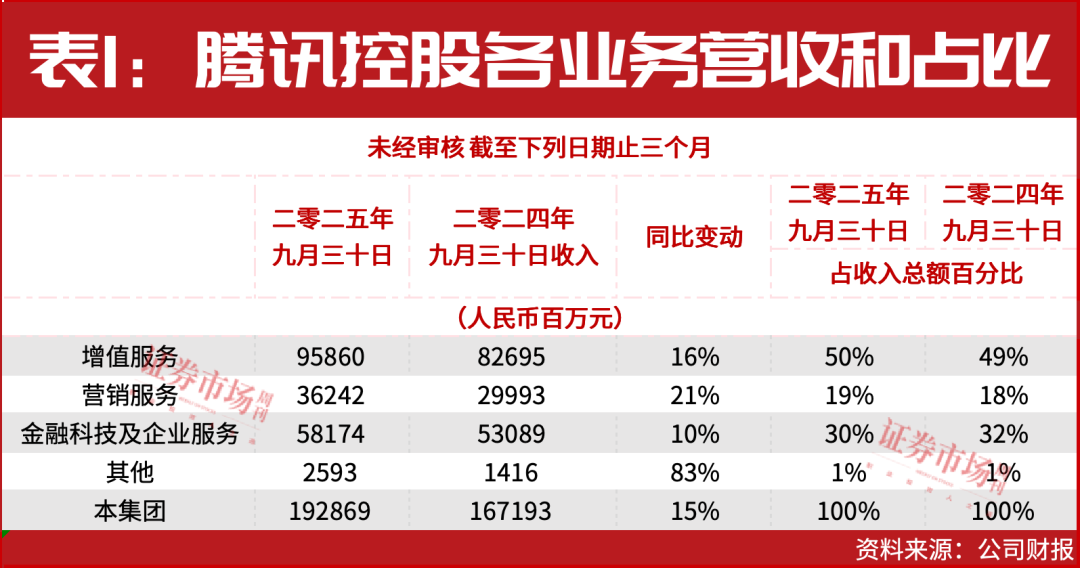

11月13日,腾讯控股(0700.HK)发布2025年第三季度财报。数据显示,公司实现总营收1928.7亿元,同比增长15%;净利润631.3亿元,同比激增19%;非国际财务报告准则下归属股东的净利润为705.51亿元,同比增长18%。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM从财报可见,公司实现了坚实的收入及盈利增长,作为基本盘的游戏业务表现稳定,营销服务、金融科技及企业服务等业务亦呈现健康发展态势。 本文来自散户吧WWW.SANHUBA.COM

财报特别指出,公司对AI的战略投入,不仅为广告精准定向及游戏用户参与度等业务领域带来助益,更推动编程、游戏及视频制作等领域实现效率提升。目前,公司正持续升级混元基础模型的团队及技术架构,其中混元的图像及3D生成模型已处于行业领先水平。随着混元能力不断提升,公司对元宝普及的投入以及在微信内发展AI智能体的努力,有望带来更积极的进展。?

本文来自散户吧WWW.SANHUBA.COM

同日,另一则重磅消息引发行业关注,苹果与腾讯控股达成协议,对微信小游戏等虚拟内容消费仅抽取15%分成,较传统30%的“苹果税”直接腰斩。这一成果凸显了国内互联网大厂的谈判话语权——腾讯控股小游戏完全运行于微信生态内。? 本文来自散户吧WWW.SANHUBA.COM

而截至2025年9月30日,微信的月活跃用户达14.1亿人,为腾讯控股贡献了323亿元人民币的社交网络收入。? 本文来自散户吧WWW.SANHUBA.COM

游戏基本盘稳固

国际业务成关键增长引擎 本文来自散户吧WWW.SANHUBA.COM

腾讯控股2025年三季度财报显示,作为核心支柱的增值服务(以游戏业务为核心)延续稳健增长态势,同时国际游戏业务实现突破性增长,成为关键增长引擎。

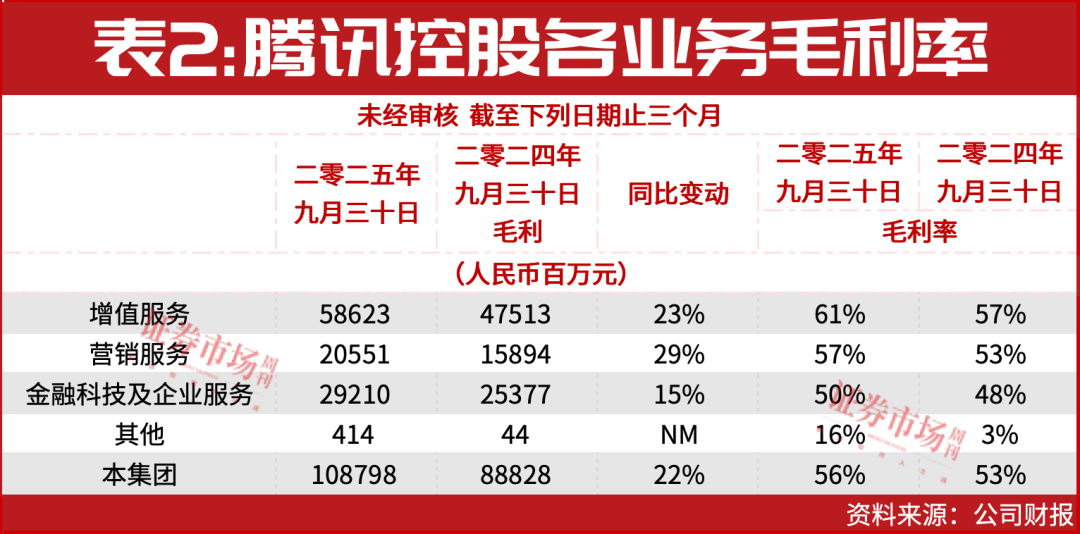

从财务核心指标来看,三季度增值服务收入达958.6亿元,同比增长16%,在整体收入结构中占比50%,游戏仍是公司最核心的收入支柱。毛利率方面,三季度增值服务毛利率持续优化至61%,同比提升4个百分点,主要受益于自研游戏收入占比提升、高毛利付费业务增长等因素,延续了高毛利的核心优势。?

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

游戏业务内部呈现“国际强增、本土稳健”的格局,国际市场成为核心增长引擎。三季报显示,三季度本土市场游戏收入428亿元,同比增长15%,《三角洲行动》等新游上线、《王者荣耀》等长青产品稳定贡献及《无畏契约》移动端拓展形成合力。国际市场表现更为突出,当季收入达208亿元,同比激增43%(固定汇率下42%),首次突破200亿元大关。? 本文来自散户吧WWW.SANHUBA.COM

这一增长得益于多维度布局见效,Supercell旗下产品收入大幅增长,收购工作室持续贡献业绩,新发布的PC及主机游戏《消逝的光芒:困兽》实现全球热销,构建了多元产品增长矩阵。?

在三季度业绩说明会上,针对“公司游戏国际业务连续多个季度加速增长,到底做对了什么”的提问,公司表示:“三季度国际游戏增长率大幅快于潜在趋势线,主要得益于本季度新收购(或近期收购)游戏工作室的并表,以及《消逝的光芒》(Dying Light)游戏拷贝销售收入的提前确认。展望第四季度,预计国际游戏子部门的增长将会减速,更接近其潜在趋势线。”

本文来自散户吧WWW.SANHUBA.COM

而关于国际游戏战略的驱动因素,公司明确回复:“将继续寻求收购游戏工作室、与海外游戏工作室合作,并推动更多中国制作的游戏走向全球玩家。”?

本文来自散户吧WWW.SANHUBA.COM

AI加速渗透 本文来自散户吧WWW.SANHUBA.COM

公司多业务迎来正向驱动

本文来自散户吧WWW.SANHUBA.COM

三季报显示,在加大AI投入的过程中,AI的加速渗透为公司多业务带来正向驱动,助力营收增长。

本文来自散户吧WWW.SANHUBA.COM

2025年三季度,公司销售及市场推广开支环比增长22%至人民币115亿元,主要用于支持游戏及AI原生应用程序的发展;一般及行政开支环比增长7%至人民币342亿元,主要源于研发开支(包括AI相关举措投入)的增加。?

在具体业务落地中,AI赋能成效显著,微信AI功能持续丰富,为用户提供新服务的同时推动元宝更广泛使用,取得积极成效;营销服务业务收入同比增长21%至人民币362亿元,增长源于用户参与度及广告加载率提升,更得益于AI驱动的广告定向带动eCPM(每千次展示收益)增长,当季所有主要行业广告主投放均实现增长。? 本文来自散户吧WWW.SANHUBA.COM

金融科技及企业服务业务同样受益于AI赋能,三季度收入同比增长10%至人民币582亿元。其中,金融科技服务收入同比以高个位数百分比增长,主要受益于商业支付活动及消费贷款服务收入增加;企业服务收入同比增长十几个百分点,得益于云服务收入增长(含企业客户对AI相关服务需求上升的带动)以及微信小店交易额扩大带动的商家技术服务费增长。?

(小编:财神)

相关新闻更多新闻>>

- ·5月全社会用电量同比增长7.4% 电力企业盈利或加速修复06-19

- ·公募基金的科技股牛市之辩09-24

- ·淘气天尊:市场迟则生变,再不突破或要强洗!11-12

- ·小米入场 新能源汽车“洗牌”加剧04-16

- ·淘气天尊:如何看待中字头股拉起跳水的大盘?03-04

- ·华为刷新Wi-Fi 7 AP最快速率纪录 行业正加速向Wi-Fi新标准过渡11-15

- ·淘气天尊:北证50大跌6.15%,沪指还能撑多久?05-27

- ·淘气天尊:午后确认高点反压后,市场或再调整!10-25

- ·又一家半导体公司拿到注册批文 大股东曾担任多家上市公司高管03-31

- ·华为Pura 80或配双层OLED 有望驱动OLED产业链创新成长02-25

今日要闻更多>>

- ·创业板涉及低碳概念上市公司名单一览(2025)11-24

- ·共8只无人驾驶出租车公司龙头(2025/11/21)11-24

- ·强脑科技概念股龙头一览表(2025/11/21)11-24

- ·全息技术受益股的上市公司(2025年版)11-24

- ·热交换器相关的上市公司名单,请查收!(202511-24

- ·大数据资源题材公司名单,请查收!(2025/11/21)11-24

- ·中金岭南拟逾7亿元收购控股子公司少数股东股权 增强铜冶炼板块控制权11-24

- ·亚玛顿:广发证券投资者于11月21日调研我司11-24

- ·数字媒体题材企业请查看!(2025/11/21)11-24

- ·中小板猴痘概念股有哪些11-24

财经要闻更多>>

- ·【禽流感概念股票】2025年第三季度研发投入十大11-24

- ·2025年第三季度:制冷剂概念股票财务费用排行榜11-24

- ·智慧养老上市公司销售费用十大排名(2025年第三11-24

- ·【网络切片概念上市公司】2025年第三季度销售费11-24

- ·康养旅游概念股票财务费用榜单(2025年第三季度11-24

- ·半导体电子元器件板块股票财务费用十大排名(11-24

- ·SDR概念上市公司财务费用:2025年第三季度前10榜11-24

- ·【智能机器概念股票】2025年第三季度财务费用十11-24

- ·2025年第三季度:农业种植概念股票销售费用十大11-24

- ·【民航机场板块股票】2025年第三季度研发支出前11-24

今日提示