当前位置 > 散户吧 > 股市动态 > 机构传真 > 近期国债中债收益率 和活跃券的利差较大成因分析

近期国债中债收益率 和活跃券的利差较大成因分析

此次 10 年期国债利差扩大是新老券增值税政策差异引发投资者需求分化的直接结果。在活跃券完成新老切换后,后续10年期国债中债收益率与活跃券的利差将回归至 2024年以来的历史平均水平。

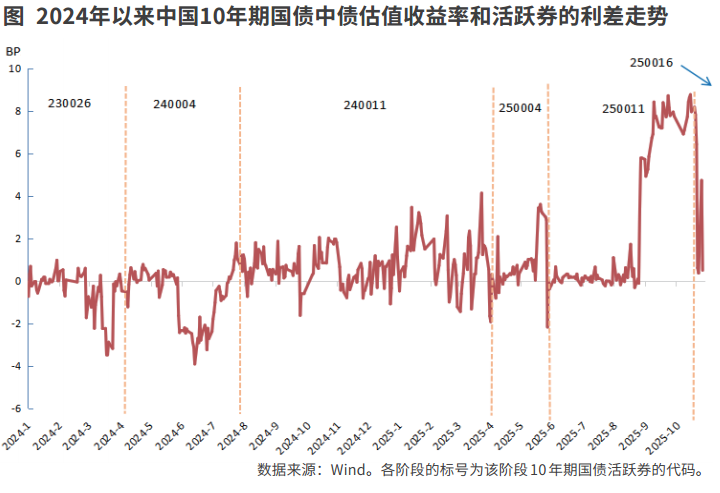

中债估值国债收益率曲线作为债券市场核心定价基准,其编制通常以对应期限国债活跃券收益率为重要参考。然而,自2025年8月起,市场定价关键指标——10 年期国债中债估值收益率与活跃券收益率的利差(下称“10年期国债利差”)出现明显拓宽。两者利差最高升至10月16日的8.8基点(BP),利差扩大主要集中在2025年8月27日至10月22日,平均利差达7.2BP,显著高于2024年1月至2025年10月28日期间0.7BPs的长期均值。利差异常波动现象引发市场广泛关注。 本文来自散户吧WWW.SANHUBA.COM

核心成因 本文来自散户吧WWW.SANHUBA.COM

利息收入增值税政策调整,触发新老券收益率分化。2025年8月1日,财政部、税务总局联合发布公告,明确自8月8日起,对新发行的国债、地方债及金融债利息收入恢复征收增值税;而8月8日之前发行的上述债券(含续发债券),在整个存续期内仍可继续享受利息收入免征增值税的优惠政策。这一“新老划断”的政策调整,直接改变了不同发行时点国债的实际收益率水平,进而引发投资者需求结构变化:

本文来自散户吧WWW.SANHUBA.COM

1.对新发行国债而言,增值税的征收导致投资者实际收益下降,为弥补这一成本,投资者必然要求更高的风险溢价,倒逼新券发行时不得不提高票面利率,直接推升新券收益率。 本文来自散户吧WWW.SANHUBA.COM

2.对8月8日前发行的老券(含续发券)而言,免税优势使其税后收益显著高于新券,投资者基于收益最大化原则,普遍倾向于增持老券、减持或规避新券,导致老券需求旺盛、收益率维持低位,新券需求萎缩、收益率被动上行,最终形成新老券收益率的明显分化。 本文来自散户吧WWW.SANHUBA.COM

中债估值编制规则调整,强化新券对估值收益率的影响。2025 年8月7日,中央国债登记结算有限责任公司(下称 “中债登”)发布规则调整通知,明确自8月8日起,关键期限国债收益率曲线编制将优先参考新发债券的可靠市场价格;仅在某一关键期限无新发债券时,才参考存续债券的市场价格。这一调整使得中债估值收益率的变动更紧密跟随新券收益率走势。

结合前述增值税政策对新老券定价的差异化影响,新券收益率因税收成本上升而走高,老券收益率因免税优势而偏低,中债估值收益率随新券上行,活跃券(多为老券)收益率维持低位,两者利差大幅拓宽。本质而言,此次 10 年期国债利差扩大是新老券增值税政策差异引发投资者需求分化的直接结果。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM交易策略逆转与活跃券切换

在以往债券市场中,新券因上市初期流动性较好,成为投资者主要配置标的,市场主流交易策略多表现为“多新券、空老券”,投资者倾向于抛售流动性较弱的老券,买入流动性好的新券,推动新券收益率下行、老券收益率上行。

但此次增值税政策“新老划断”后,免税老券的收益优势远超流动性溢价,投资者需求结构发生根本性逆转,“多老券、空新券”成为市场主导策略,进一步拉大了新老券收益率差距,也导致中债估值与活跃券利差扩大。 本文来自散户吧WWW.SANHUBA.COM

从 10 年期国债活跃券的实际切换过程来看,政策与市场的相互作用更为清晰。 本文来自散户吧WWW.SANHUBA.COM

老券(250011)的长期主导:25附息国债11(代码:250011)于2025年 5月28日上市后,立即成为10年期国债活跃券,并持续至10月22日。该券作为8月8日前发行的老券,享受利息收入免税政策,增值税成本为0,在 “多老券”策略下,始终维持较高流动性与较低收益率。 本文来自散户吧WWW.SANHUBA.COM

新券(250016)的延迟晋级:25附息国债16(代码:250016)于2025年 8月27日上市,但直至10月23日才正式接替250011成为活跃券。该券作为8月8日后发行的新券,票面利率为 1.83%,较老券 250011(1.67%)高出16Bs,但需承担增值税成本——金融机构自营账户税率 6%(对应增值税成本 11BP)、公募基金及其他资管产品(即广义基金)税率 3%(对应增值税成本 5.5BP)。 本文来自散户吧WWW.SANHUBA.COM

在8月27日至10月22日的过渡期内,新券250016与老券 250011 的平均收益率利差为7BP,恰好处于增值税成本区间(5.5BP-11.0BP)内,且更接近广义基金的5.5BP成本。这一数据表明,期间配置新券的投资者以广义基金为主,金融机构自营盘因较高的增值税成本或对新券参与度较低。 本文来自散户吧WWW.SANHUBA.COM

同期,10 年期国债中债估值收益率与活跃券250011的平均利差为 7.2BP,其中98%(=7.0BP/7.2BP)的利差由新老券利差贡献,进一步验证了增值税政策差异是利差扩大的核心驱动因素。 本文来自散户吧WWW.SANHUBA.COM

此外,10 年期国债收益率的整体走势,对中债估值与活跃券利差、以及活跃券切换节奏具有显著影响。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·华为Pura 80或配双层OLED 有望驱动OLED产业链创新成长02-25

- ·5月全社会用电量同比增长7.4% 电力企业盈利或加速修复06-19

- ·小米入场 新能源汽车“洗牌”加剧04-16

- ·华为刷新Wi-Fi 7 AP最快速率纪录 行业正加速向Wi-Fi新标准过渡11-15

- ·淘气天尊:市场迟则生变,再不突破或要强洗!11-12

- ·淘气天尊:午后确认高点反压后,市场或再调整!10-25

- ·又一家半导体公司拿到注册批文 大股东曾担任多家上市公司高管03-31

- ·公募基金的科技股牛市之辩09-24

- ·淘气天尊:如何看待中字头股拉起跳水的大盘?03-04

- ·淘气天尊:北证50大跌6.15%,沪指还能撑多久?05-27

今日要闻更多>>

- ·创业板涉及低碳概念上市公司名单一览(2025)11-24

- ·共8只无人驾驶出租车公司龙头(2025/11/21)11-24

- ·强脑科技概念股龙头一览表(2025/11/21)11-24

- ·全息技术受益股的上市公司(2025年版)11-24

- ·热交换器相关的上市公司名单,请查收!(202511-24

- ·大数据资源题材公司名单,请查收!(2025/11/21)11-24

- ·中金岭南拟逾7亿元收购控股子公司少数股东股权 增强铜冶炼板块控制权11-24

- ·亚玛顿:广发证券投资者于11月21日调研我司11-24

- ·数字媒体题材企业请查看!(2025/11/21)11-24

- ·中小板猴痘概念股有哪些11-24

财经要闻更多>>

- ·【禽流感概念股票】2025年第三季度研发投入十大11-24

- ·2025年第三季度:制冷剂概念股票财务费用排行榜11-24

- ·智慧养老上市公司销售费用十大排名(2025年第三11-24

- ·【网络切片概念上市公司】2025年第三季度销售费11-24

- ·康养旅游概念股票财务费用榜单(2025年第三季度11-24

- ·半导体电子元器件板块股票财务费用十大排名(11-24

- ·SDR概念上市公司财务费用:2025年第三季度前10榜11-24

- ·【智能机器概念股票】2025年第三季度财务费用十11-24

- ·2025年第三季度:农业种植概念股票销售费用十大11-24

- ·【民航机场板块股票】2025年第三季度研发支出前11-24

今日提示