当前位置 > 散户吧 > 股市动态 > 机构传真 > 15万亿元 2026年新增政府债券规模推演

15万亿元 2026年新增政府债券规模推演

考虑到“十五五”规划启动阶段需维持合理的经济增长,预计2026年经济增长目标仍将设定在5.0%左右。基于名义GDP、社融融资效率与结构占比,预计2026年新增政府债券总规模约15.18万亿元。 本文来自散户吧WWW.SANHUBA.COM

2025年已接近尾声,2026年作为“十五五”规划开局之年,宏观经济调控与债券供给规模备受市场关注。利率债供给是影响债市走势的核心变量,而政府债券作为利率债的核心,其发行规模直接关系到经济增长目标的实现、社融结构的平衡以及债券市场的走势。2026年新增政府债券的总规模与结构分布会如何呢??

基于名义GDP增长目标、社融融资效率与结构占比的推演,预计2026年新增政府债券总规模约15.18万亿元,其中国债7.14万亿元、地方政府债券8.04万亿元,较2025年增长1.32万亿元,增幅约9.5%,与2026年经济增长目标、社融需求相匹配,能够为宏观经济稳定运行提供有力支撑。

增长目标与价格水平的双重支撑 本文来自散户吧WWW.SANHUBA.COM

2025年中国经济呈现“稳中有进”的发展态势,前三季度GDP累计同比增速达5.2%,全年大概率将顺利实现5.0%的预期目标,为2026年“十五五”开局奠定了坚实基础。考虑到“十五五”规划启动阶段需维持经济运行在合理区间,同时兼顾就业、民生等多重目标,预计2026年经济增长目标仍将设定在5.0%左右,与2025年保持一致,彰显政策连续性与稳定性。 本文来自散户吧WWW.SANHUBA.COM

价格层面,随着国内消费场景修复,加之宏观政策对扩内需的有力支持,物价水平有望温和回升。当前市场普遍预期2026年CPI同比涨幅约0.5%,较2025年温和抬升。据此推算,2026年名义GDP同比增速约为5.5%(=实际增速5.0%+CPI涨幅0.5%),既反映经济实际增长动能,也体现价格水平的合理回归。

本文来自散户吧WWW.SANHUBA.COM

以2025年为基数,按5.5%的名义增速推算,2026年名义GDP规模将达到149.5万亿元,为后续社融规模与政府债券额度测算提供核心基准。

本文来自散户吧WWW.SANHUBA.COM

基于融资效率的数据推演 本文来自散户吧WWW.SANHUBA.COM

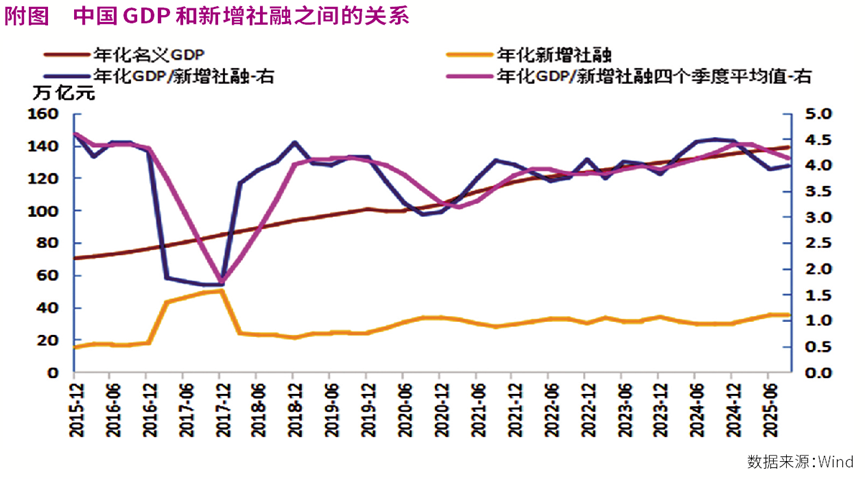

社融作为衡量实体经济融资需求的核心指标,其规模与结构直接影响经济增长的动能。本文通过分析2015年以来“年化名义GDP与年化新增社融”的对应关系,构建融资效率测算框架。其中,“年化名义GDP”为近四个季度名义GDP滚动加总,“年化新增社融”为近四个季度新增社融滚动加总,以此规避单季度数据波动的干扰。 本文来自散户吧WWW.SANHUBA.COM

从历史趋势来看,2015—2019年,单位年化新增社融拉动的GDP规模波动较大;2020年以来,年化GDP/新增社融的斜率趋缓,并呈震荡上行态势。值得注意的是,一季度往往是信贷投放旺季,新增社融占全年比重高达33%—44%,易导致单季度融资效率失真,因此本文采用年化GDP/新增社融“近四个季度平均值”作为核心测算依据,确保结果的稳健性。

本文来自散户吧WWW.SANHUBA.COM

截至2025年三季度,1单位年化新增社融平均可拉动4.13单位名义GDP。按此效率,要实现2026年名义GDP达到149.5万亿元,推算2026年所需年化新增社融规模约为36.2万亿元(=149.5万亿元/4.13),与经济增长目标相匹配。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

社融结构与杠杆空间的平衡

在社融体系中,信贷、政府债券、企业债券融资是三大主要方式。为消除季节性波动影响,本文同样采用“滚动12个月加总”的年化指标分析其结构占比。 本文来自散户吧WWW.SANHUBA.COM

从趋势来看,2023年6月以来,受疫情对实体经济的“疤痕效应”影响,企业盈利能力修复放缓,实体信贷需求逐步减弱,新增信贷在年化新增社融中的占比从峰值71%持续回落。与此同时,为稳定经济增长、弥补私人部门融资缺口,政府主动加杠杆,2023年8月以来新增政府债券占比呈明显扩大趋势,成为社融增长的重要支撑。 本文来自散户吧WWW.SANHUBA.COM

截至2025年10月,年化新增信贷、政府债券、企业债券融资在新增社融中的占比分别为44%、42%、6%,三者合计占比92%,反映出信贷、政府债券、企业债券作为社融三大支柱的关键地位。考虑到2026年“十五五”开局阶段,私人部门融资需求仍处于修复过程,社融结构大概率延续当前格局,因此假设2026年三大核心融资渠道占比维持不变。 本文来自散户吧WWW.SANHUBA.COM

基于上述假设,2026年新增政府债券规模=年化新增社融规模×政府债券占比=36.2万亿元×42%≈15.2万亿元。这一规模既能够有效补充信贷需求不足带来的社融缺口,也与政府加杠杆的可持续性相匹配,为2026年5.0%左右的经济增速提供坚实的资金保障。 本文来自散户吧WWW.SANHUBA.COM

赤字率、专项债与化债需求的统筹

本文来自散户吧WWW.SANHUBA.COM

中国政府债券包括国债(含一般国债、特别国债)与地方政府债券(含一般债券、专项债券),其结构分布主要受财政赤字率、专项债额度、化债政策等因素影响。结合2025年政策框架与2026年“十五五”开局的特殊背景,具体推算如下:

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:长阳突破2900点,牛市要来了吗?01-28

- ·对价格目标的重视度提升03-24

- ·第四届全球自动驾驶峰会今日开幕 高级别自动驾驶加速落地01-17

- ·一周市场热点及重点板块个股表现(8 月5 日~8 月9 日)08-22

- ·存储产业链各环节库存去化显著 部分产品或于三季度开启价格回弹07-13

- ·受人形机器人强劲驱动 PEEK材料需求有望显著增长01-24

- ·中办、国办发文推动实施高效节水灌溉 节水产业打开增长空间03-31

- ·淘气天尊:市场反复确认反压,还能撑多久?05-27

- ·确立向上突破,这36只个股抢先完成修复04-16

- ·淘气天尊:调整还没有结束,午后还要跌吗?05-27

今日要闻更多>>

- ·淘气天尊:市场放量上涨补缺,下一步怎么走?12-08

- ·多氟多实控人方拟套现0.7亿已套现0.9亿 1年3季扣非亏12-08

- ·圣湘生物某股东股份拟被司法冻结 上市即巅峰超募13亿12-08

- ·百普赛斯实控人方套现2.56亿元 2021上市超募11.6亿12-08

- ·年内私募分红超170亿元 股票策略成主力12-08

- ·万科:决定终止联合资信和中诚信对公司主体的信用评级12-08

- ·近14亿元债务展期+实控人妻子半数持股将被拍,这家券商怎么了?12-08

- ·古鳌科技:实控人筹划控制权变更,公司股票今起停牌12-08

- ·光启技术:签订近7亿元超材料产品批产合同12-08

- ·安妮股份:控股股东拟变更为晟世天安,公司股票复牌12-08

财经要闻更多>>

- ·智通港股通占比异动统计|12月8日12-08

- ·楚江新材(002171.SZ):《年产5万吨高精铜合金带箔材项目》等项目已进入试生产阶段12-08

- ·舜宇光学科技(02382.HK)获摩根大通增持97.15万股12-08

- · 11月全球制造业PMI为49.6% 亚洲制造业保持温和扩张12-08

- · 新国标电动自行车陆续到店开售!价格如何?12-08

- · 冰箱贴“火” 体验游“热” “非遗+”加出消费市场新潮流12-08

- ·滉达富控股(01348)股东将股票由高诚证券转入结好证券 转仓市值1.20亿港元12-08

- ·中信建投:铜、铝、黄金中长期配置逻辑清晰 关注投资三大主线12-08

- ·智通港股通持股解析|12月8日12-08

- ·中化化肥(00297.HK):先正达香港将所持公司52.65%股份转予中化香港12-08

今日提示