当前位置 > 散户吧 > 股市动态 > 机构传真 > 利基存储“小而美”:涨价预期持续,有公司股价年涨5倍

利基存储“小而美”:涨价预期持续,有公司股价年涨5倍

利基存储受益于AI需求爆发与国际大厂产能转向,迎来量价齐升超级周期;东芯股份、北京君正等国产厂商加速赴港上市与产品升级,抢占国产替代窗口期。?

本文来自散户吧WWW.SANHUBA.COM

受益于AI算力爆发、国际大厂产能向高端存储倾斜,利基存储芯片行业供需格局持续收紧,正式迈入量价齐升的红利释放期,国产替代进程同步加速。资本市场已率先反应,截至2026年6月2日,普冉股份(688766.SH)、兆易创新(603986.SH)和东芯股份(688110.SH)一年内的股价涨幅分别达到5.57倍、3.25倍和3.04倍。 本文来自散户吧WWW.SANHUBA.COM

从产业端来看,多家上市公司调研信息显示,2026年利基存储价格上行趋势明确,相关公司一季度业绩实现大幅增长,部分企业同步推进NAND与DRAM升级,拓展多芯片封装、AI微控制器等多元化布局。资本运作层面,东芯股份、北京君正等企业正加速推进赴港上市进程,进一步拓宽融资渠道以支撑业务扩张。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

供需失衡驱动利基存储价格上行 本文来自散户吧WWW.SANHUBA.COM

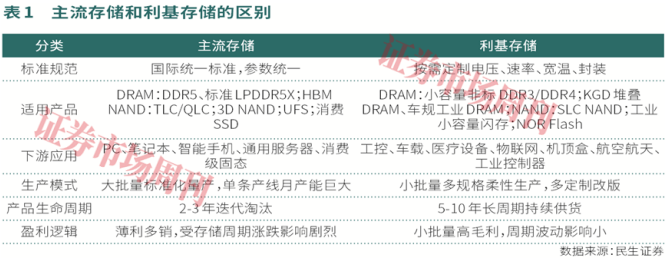

相较于动辄数千亿美元的主流存储芯片市场,利基存储是一个“小而美”的赛道。据弗若斯特沙利文估计,2025年全球专用型存储(包括NOR Flash、SLC NAND Flash、利基型DRAM等)市场规模预计为157亿美元,其中利基型DRAM为99亿美元,NOR Flash为31亿美元,SLC NAND Flash为27亿美元。尽管体量有限,这一细分市场正因AI算力需求的爆发而迎来前所未有的增长机遇。

本轮利基存储涨价的核心逻辑在于AI算力需求引发的结构性供需失衡。在DRAM端,全球存储大厂将产能大幅向DDR5、HBM等高利润产品倾斜,主动收缩利基DRAM产能,导致供应趋紧。摩根士丹利今年5月发布的研报指出,DDR4价格将延续上行趋势,2026年第三季度涨幅或达20%;2026年下半年供需缺口为19%—20%,2027年至2028年供需缺口维持在18%—20%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

在NAND领域,厂商大幅减产2D NAND,聚焦3D NAND,2D供给紧缺直接推升了SLC NAND Flash价格。TrendForce分析师指出,受三星2025年一季度宣布停产2D NAND的影响,MLC NAND价格在约一年内累计涨幅达280%,SLC NAND预计今年二季度至四季度仍有约120%的上涨空间。与此同时,端侧AI扩容拉动代码存储需求,NOR Flash供需偏紧,价格稳步抬升。

本文来自散户吧WWW.SANHUBA.COM

国产厂商业绩爆发 本文来自散户吧WWW.SANHUBA.COM

供应链管理成核心竞争力

目前,国内存储芯片设计公司主要产品均处于利基赛道。2026年第一季度,受益于存储行业供给紧缩、产品价格进一步上行,国内存储芯片设计公司业绩整体表现亮眼。 本文来自散户吧WWW.SANHUBA.COM

其中,兆易创新是行业内销售规模最大的公司,一季度实现营业收入41.88亿元,同比增长119.38%,归母净利润14.61亿元,同比增长522.79%;毛利率环比提升12.17个百分点至57.08%。对于后续产品价格走势,兆易创新认为,2026年供需偏紧将支撑利基DRAM、SLC NAND、NOR Flash价格续涨;2027年利基DRAM新增产能落地后,价格有望在高位震荡,不排除从峰值向下适当回归,但仍将维持在较高价格区间。 本文来自散户吧WWW.SANHUBA.COM

不同企业的价格传导节奏存在差异。北京君正指出,其存储芯片主要面向行业市场,价格调整节奏慢于消费市场。一季度国内客户涨价较快,二三季度将有更多海外客户执行新价格,公司预测后续季度价格仍将继续上涨。

本文来自散户吧WWW.SANHUBA.COM

从下游应用领域来看,普冉股份认为,AI、新能源、工控、汽车四大赛道正托举存储需求,其中AI是带动增长的核心驱动力,工业领域在经历前期去库存与需求低迷后已完成阶段性筑底,汽车领域整体需求保持稳健。 本文来自散户吧WWW.SANHUBA.COM

由于芯片设计公司采用Fabless模式,自身并不生产芯片,晶圆厂供货持续紧张考验着企业的供应链管理能力。东芯股份采取“本土深度、全球广度”的供应链策略,与国内外多家知名晶圆代工厂和封测厂建立了长期稳定的战略合作关系。兆易创新则加大了采购力度,根据公司披露的2026年日常关联交易,全年预计从长鑫集团采购代工DRAM金额约57亿元,较2025年实际发生的11.8亿元大幅提升,主要源于公司自身料号演进以及行业整体供不应求背景下晶圆代工成本相应提升。 本文来自散户吧WWW.SANHUBA.COM

国产替代加速 本文来自散户吧WWW.SANHUBA.COM

从产品升级到多元化布局

本文来自散户吧WWW.SANHUBA.COM

和主流存储芯片产业趋势相类似,利基型存储正经历产品换代与升级的关键节点,国产厂商由此迎来份额提升的重要窗口。从2025年起,AI需求的爆发使国际头部厂商将产能大幅转向HBM、DDR5以及3D NAND等高价值产品线,平面NAND(2D NAND)出现明显供应短缺。在此背景下,国产芯片厂商在利基市场迅速打开局面。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·房地产市场供求关系发生重大变化 优质房企经营表现有望持续改善07-26

- ·淘气天尊:市场冲高回落跳水,午后怎么办?05-27

- ·全球激光雷达量产冠军即将申请IPO 行业渗透率正快速提升01-11

- ·淘气天尊:市场连续阴跌,何时进场抄底?03-10

- ·淘气天尊:市场半日大跌,午后止跌还是继续跌?12-19

- ·淘气天尊:如何看待市场新低以后的反弹?01-19

- ·医疗保健是AI能真正影响人类结果的领域 大模型助力创新应用“涌现”07-10

- ·工信部推动6G等核心技术加速突破 今年或成为卫星互联网建设大年04-21

- ·淘气天尊:上午市场弱反回落,午后还要新低?12-16

- ·华为将于世界VR产业大会上举办生态论坛 VR市场规模正逐年攀升10-18

今日要闻更多>>

- ·铜浆概念相关上市公司(名单)建议收藏!(206-10

- ·A股油电混合股票概念名单来了(2026/6/9)06-10

- ·2026年毛绒玩具利好股票名单(2026/6/9)06-10

- ·附A股钼化工概念股票名单(2026/6/9)06-10

- ·模锻利好的上市公司龙头股票是什么?(2026/6/06-10

- ·这几只锌渣概念股请珍藏 !(2026/6/9)06-10

- ·淇¢氱數瀛愶細6鏈9鏃ユ帴鍙楁満鏋勮皟鐮旓紝鍥介噾璇佸埜鍙備笌06-09

- ·鑱氭澃寰绾わ細6鏈8鏃ユ帴鍙楁満鏋勮皟鐮旓紝鍖椾含璇氱洓鎶曡祫绠$悊鏈夐檺鍏鍙搞佸崕榫欒瘉鍒歌偂浠芥湁闄愬叕鍙哥瓑澶氬舵06-09

- ·浜浠瑁呭囷細6鏈9鏃ュ彫寮涓氱哗璇存槑浼氾紝鎶曡祫鑰呭弬涓06-09

- ·一则消息,硬科技彻底不装了,直线拉升,满屏涨停!06-09

财经要闻更多>>

- ·中州证券(01375):提名姜德杰为非执行董事06-10

- ·越秀交通基建(01052):“25越秀交通SCP003”将于6月17日兑付本息06-10

- ·拨康视云-B(02592)根据股权激励计划发行571.2万股06-10

- · 北京国际文旅消费博览会开幕 国际展区面积同比增三成06-10

- · 空港商业兴起“中国风” 北京大兴机场海关助本土品牌落户口岸06-10

- · 航空航天产业创新发展论坛丰台举办 发布36个示范场景需求06-10

- ·易生活控股(00223)根据股份计划合共发行232.5万股06-10

- ·南南资源(01229.HK)6月23日举行董事会会议考虑及批准全年业绩06-10

- ·万保刚集团(01213.HK)拟6月24日举行董事会会议批准年度业绩06-10

- · 京城近8.5万名考生参加高考 多部门联动护航学子逐梦之路06-10

今日提示