当前位置 > 散户吧 > 股市动态 > 机构传真 > 39%的黄金白银价格由供应端决定,但近年来供应下滑

39%的黄金白银价格由供应端决定,但近年来供应下滑

央行购金趋势、美元汇率、利率和通胀等需求驱动因素往往主导着黄金和白银市场,其影响常常盖过了对价格形成同样且至关重要的供给侧动态。

本文来自散户吧WWW.SANHUBA.COM

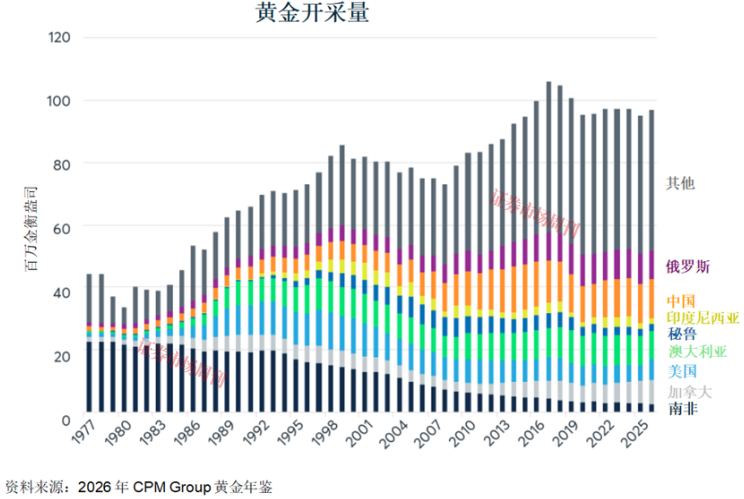

近年来,即便投资需求激增,这两种金属的矿产供应却停滞不前甚至下降。黄金矿产供应在2017年达到顶峰1.06亿盎司,此后下降近10%至9680万盎司。

图1:黄金采矿产量在2017年达到高位 之后下降了10%

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

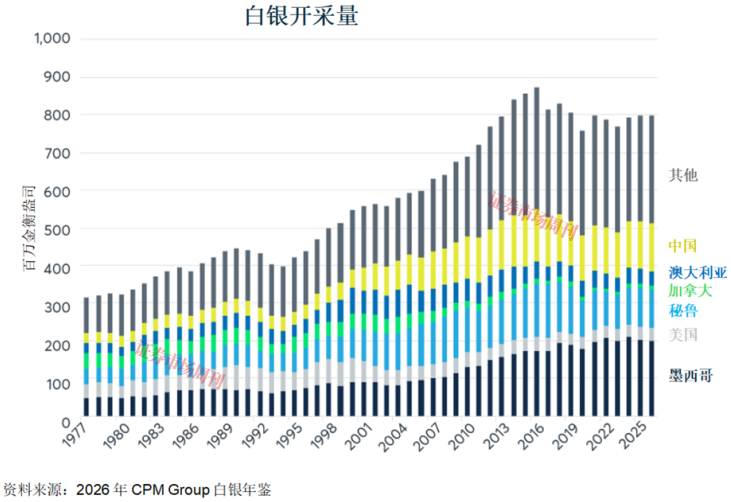

同样的,白银矿产量在2016年达到8.733亿盎司的峰值,此后下降到7.977亿盎司,降幅约为 9%。 本文来自散户吧WWW.SANHUBA.COM

图2:白银采矿产量在十年前达到高位 之后下降了9% 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

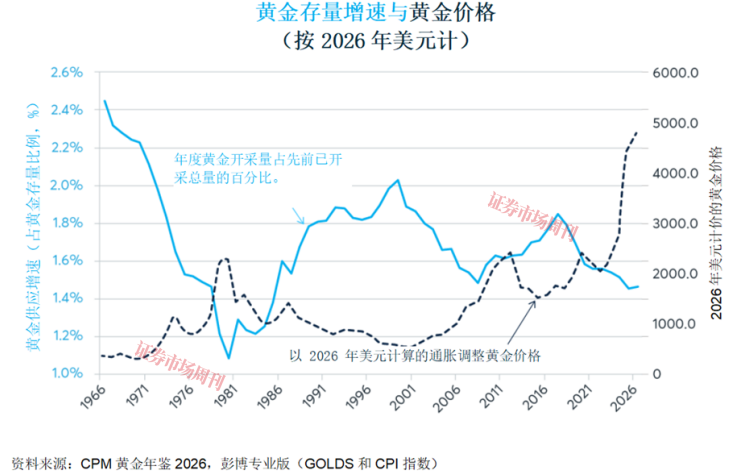

调整通胀后的黄金价格显示出与“黄金货币供应量”增长率大致呈反向关系。“黄金货币供应量”即全球范围内作为价值存储和金融资产的实物黄金存量,其数值通过当年黄金采矿产量除以此前已开采黄金存量来计算。历史上,黄金供应增速较快的时期往往与黄金价格低迷时期相对应,而黄金存量增速缓慢的时期通常与高价格相关联。 本文来自散户吧WWW.SANHUBA.COM

图3:黄金供应增速与价格呈反向关系 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM除了孤立的价格关系外,黄金和白银市场在矿业供应方面也存在值得关注的相互影响。为了阐明这一点,我们使用了一个简单的计量经济学模型,将黄金和白银矿业供应的年变化率与这两种金属的实际(经通胀调整)价格年变化率进行回归分析。

本文来自散户吧WWW.SANHUBA.COM

结果表明,尽管矿业供应的增加对这两种金属的价格都有负面影响,但黄金矿业供应变化对价格的影响远大于白银矿业供应变化。平均而言,从1978年到2026年,在其他条件不变的情况下,黄金矿业供应每增加1%,其价格就会下降约1.70%,而白银的价格则显著下降2.78%。相反,白银矿业供应每增加1%,会导致黄金价格降低约 1.24%,而白银价格降低0.79%。同时值得指出的是,自1978年以来,黄金和白银矿业供应年增长率之间的相关系数仅约为 0.11,相关性极低。因此,不存在明显的多重共线性问题,不会对回归结果的可靠性产生显著影响。 本文来自散户吧WWW.SANHUBA.COM

图4:黄金和白银对彼此开采供应量的增加呈负相关性

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

我们的回归模型表明,黄金价格和白银价格年度变动的39%仅由黄金和白银矿业供应的变化就可解释。 本文来自散户吧WWW.SANHUBA.COM

黄金是两者中更具影响力的金属,这在结构上是符合逻辑的。虽然全球每年只开采约9700万盎司的黄金,而白银接近8亿盎司,但黄金的经济价值远远超过白银,其价格接近白银的60倍。基于2026年6月初的价格,黄金的年开采产值接近4360亿美元,而白银约为600亿美元。

本文来自散户吧WWW.SANHUBA.COM

黄金的经济价值大约是白银的7.2倍,这是解释其在市场中占据主导地位的两个关键因素之一。第二个因素源自它们的用途。在许多方面,黄金和白银完全是不同的资产。白银拥有广泛的工业应用,包括电子产品、电池、太阳能电池板,以及历史上曾用于摄影。相比之下,黄金的工业应用相对较少。这两种金属的交集在于珠宝和投资市场。 本文来自散户吧WWW.SANHUBA.COM

有人可能会指出,我们在初步分析中忽略了二次或回收的供应。在 2025 年,回收材料分别占全球黄金供应的28%和白银供应的29%。然而有趣的是,二次供应似乎并未成为价格下降的驱动因素。在我们的统计分析中,二次供应量的增加并不导致价格下跌,反而与价格上涨呈正相关。换言之,随着价格的上涨,回收材料的经济激励增加。这表明市场参与者将二次供应视为市场已经纳入考量的黄金,而不是新的下行压力来源。

本文来自散户吧WWW.SANHUBA.COM

虽然二次生产对价格上涨反应积极,但其使用情况与价格变动却呈现出明显的负相关关系。这一点在珠宝市场尤为明显,该市场的黄金买家对价格极为敏感。这种负相关性在白银上不太明显。鉴于白银的交易成本仅为黄金的一小部分,即使白银价格出现显著波动,成品的价格仍然相对实惠。

本文来自散户吧WWW.SANHUBA.COM

其他行业显示出不同程度的价格弹性。黄金在牙科领域的应用对价格表现出强烈的负相关性,而该行业向陶瓷材料的转型进一步加剧了这一趋势。相反,黄金和白银在电子产品、重工业应用和太阳能电池板中的使用似乎对价格的敏感性较低。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·新一代5G芯片采用5nm制程 多频兼容倒逼技术升级(附股)02-20

- ·淘气天尊:多空大决战完败后,还会反转吗?10-24

- ·淘气天尊:市场出现了加速筑底的重要信号!11-10

- ·华为预计明年上半年推出P70手机 知名分析师称出货量或增长230%12-10

- ·大基金二期将召开项目投资对接会 半导体产业新一轮布局机会来临03-21

- ·特斯拉与宁德时代商讨使用无钴电池 进一步减少生产成本(股)02-19

- ·淘气天尊:今天大盘的调整属于什么性质?06-28

- ·300666、688146逆市上行!下一只十倍股呼之欲出!06-11

- ·淘气天尊:市场在犹豫中即将筑底反弹!12-22

- ·锂价上涨,龙头公司单季利润增近17倍,机会来了!05-27

今日要闻更多>>

- ·高性能计算机企业龙头:共一只!(收藏好)(06-26

- ·商用密码企业的龙头有哪些(2026/3/25)06-26

- ·电池制造龙头名单,收好!(2026/3/25)06-26

- ·3家膜元件龙头股(2026/3/25)06-26

- ·热交换器龙头先收藏起来(2026/3/25)06-26

- ·A股:2026年潜望式镜头股票概念龙头名单(2026年06-26

- ·创业板安防上市企业排名(2026/3/25)06-26

- ·创业板建材概念上市公司排名(市值排行榜)(2006-26

- ·龙头磁悬浮压缩机公司有哪些(3月25日)06-26

- ·2026年户外用品上市公司龙头一览(附名单)(06-26

财经要闻更多>>

- ·佛山种牙医院怎么选?骨量不足、糖尿病等疑难缺牙修复选广大口腔06-26

- ·阻燃制品股票管理费用排行榜来啦!(2026年第一06-26

- ·【机器人零部件板块股票】2026年第一季度管理费06-26

- ·【超级电容股票】2026年第一季度财务费用十大排06-26

- ·莎莎国际(00178)将于9月16日派发末期股息每股0.034港元06-26

- ·海纳国际:上调美光科技目标价至2000美元,上调高通至190美元06-26

- ·莎莎国际(00178)将于9月16日派发末期特别股息每股0.019港元06-26

- ·四件套哪个牌子好?水星家纺推出提花四件套,以面料工艺解锁轻奢居家睡眠06-26

- ·防非宣传月 | 防非反诈护银发 浓情端午暖民心—国投泰康信托走进官园社区开展专题宣教活动06-26

- ·新能源热管理材料供应商如何选?宝益科技15年技术沉淀下的性能与可靠性解析06-26

今日提示