当前位置 > 散户吧 > 股市动态 > 机构传真 > 三年营收增长近四倍!这家晶圆传输设备龙头赴港IPO

三年营收增长近四倍!这家晶圆传输设备龙头赴港IPO

在AI驱动下,国内晶圆传输设备本地龙头果纳半导体向香港联交所递交上市申请。?

近期,上海果纳半导体技术股份有限公司(以下简称“果纳半导体”)向香港联交所提交上市申请,拟在香港主板上市,由国泰君安国际及海通国际担任独家保荐人。

果纳半导体主要从事半导体传输设备模块及零部件的研发、生产及销售,主要产品为EFEM(半导体设备前端模块)和Sorter(晶圆分拣设备)及零部件。此次IPO,果纳半导体拟将募集资金用于研发及技术创新、产能提升、并购及战略投资,以及营运资金和其他一般企业用途。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三年营收增长近四倍 本文来自散户吧WWW.SANHUBA.COM

果纳半导体成立于2020年,公司专注于为半导体前道设备制造商及晶圆厂研发、制造及销售晶圆传输设备及自动物料搬运系统(AMHS),并为半导体后道制造商生产及销售半导体封装自动化设备,公司产品与服务对半导体制造前道及后道工序的多个环节至关重要。? 本文来自散户吧WWW.SANHUBA.COM

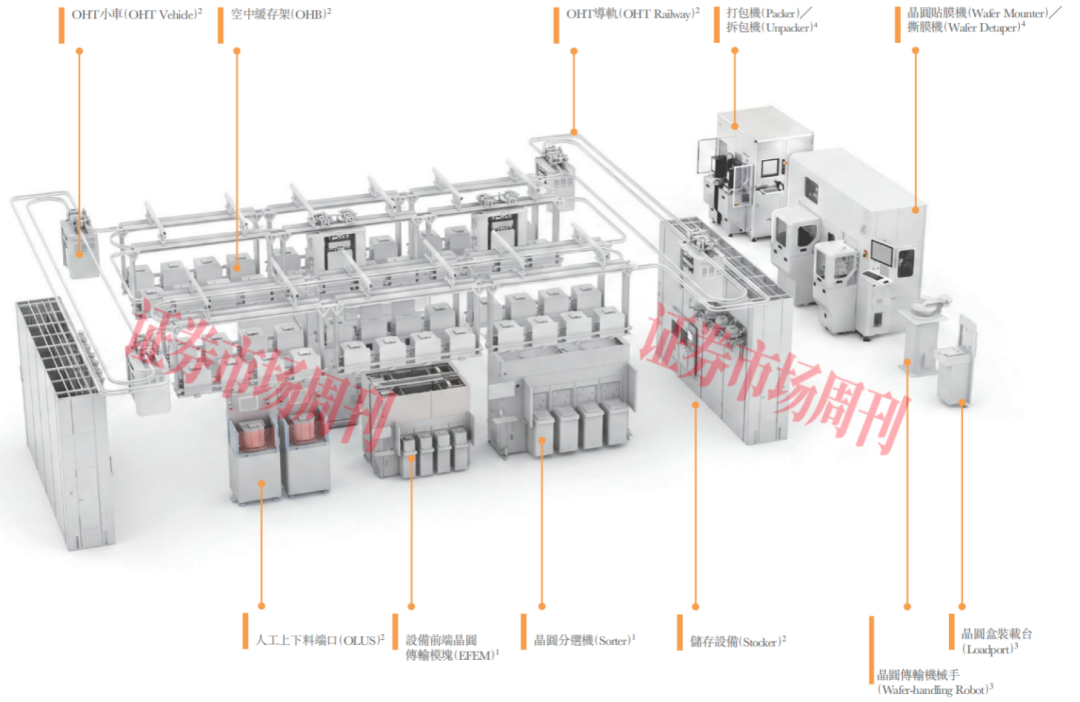

附图:果纳半导体产品及服务 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:招股书 本文来自散户吧WWW.SANHUBA.COM

根据弗若斯特沙利文的资料,按收入计,果纳半导体2025年在中国智能半导体传输系统市场及晶圆传输设备市场均位列国内企业第二,市场份额分别为2.7%及6.3%。按收入计,果纳半导体亦在中国2025年12英寸晶圆制造领域晶圆传输设备市场位居国内企业首位,市场份额为7.8%。 本文来自散户吧WWW.SANHUBA.COM

从核心财务表现来看,2023年至2025年(以下简称“报告期”),果纳半导体实现的总收入分别为1.33亿元、3.09亿元、5.22亿元,其中2024年和2025年的增速分别达到131.8%和68.8%,2025年收入规模已是2023年的近4倍。不过, 果纳半导体的利润却持续录得亏损,报告期内的亏损金额分别为0.82亿元、0.64亿元、0.13亿元,三年累计亏损金额达1.59亿元。 本文来自散户吧WWW.SANHUBA.COM

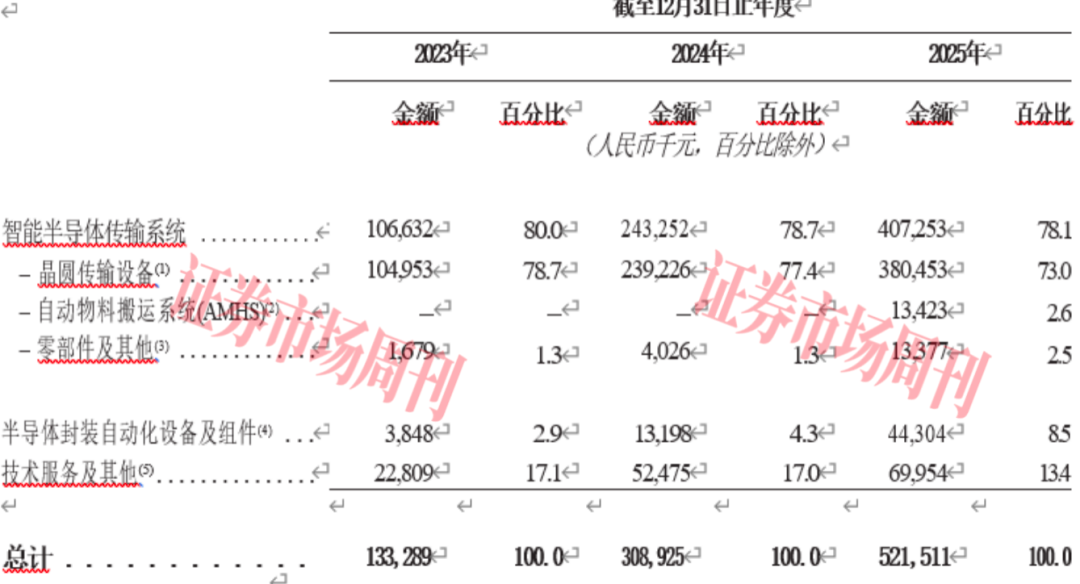

划分主要产品及服务来看,果纳半导体的收入主要来自于智能半导体传输系统、半导体封装自动化设备及组件、技术服务及其他三大业务板块。?

附表:按产品及服务类型划分的收入明细

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:招股书 本文来自散户吧WWW.SANHUBA.COM

其中,报告期内,来自智能半导体传输系统的收入分别为1.07亿元、2.43亿元、4.07亿元,占总收入的比例分别为80.0%、78.7%、78.1%,是公司的核心业务。 具体来看,来自晶圆传输设备的收入占比分别为78.7%、77.4%、73.0%,其自动物料搬运系统(AMHS)则在2025年才首次产生收入,仅占当期总收入的2.6%,另外,零部件及其他贡献的收入占比由2023年的1.3%提升至2025年的2.5%。? 本文来自散户吧WWW.SANHUBA.COM

第二大收入板块是技术服务及其他,主要包括为半导体设备制造商提供维修和保养服务以及销售相关组件收入。 报告期内,果纳半导体该项业务收入分别为2280.9万元、5247.5万元、6995.4万元,占总收入的比例分别为17.1%、17.0%、13.4%。? 本文来自散户吧WWW.SANHUBA.COM

第三项收入板块为半导体封装自动化设备及组件。 报告期内,该项业务实现收入384.8万元、1319.8万元、4430.4万元,占总收入的比例分别为2.9%、4.3%、8.5%。?

本文来自散户吧WWW.SANHUBA.COM

结合毛利率来看,报告期内,果纳半导体智能半导体传输系统的毛利率分别为21.9%、26.1%、28.8%;半导体封装自动化设备及组件的毛利率分别为52.3%、47.7%、36.3%;技术服务及其他的毛利率分别为45.6%、41.4%、33.5%。可以看到, 公司智能半导体传输系统的毛利率在持续提升,但相对其他产品毛利率较低,而公司半导体封装自动化设备及组件、技术服务及其他产品的毛利率均呈逐年下滑趋势。 本文来自散户吧WWW.SANHUBA.COM

从量价关系来看,果纳半导体部分产品存在价格持续下滑的趋势。 据招股书披露,报告期内,公司零部件销量分别为79件、493件和2700件,对应的平均售价则分别为2.12万元、0.82万元和0.50万元,该类产品销售单价下滑幅度较大。此外,报告期内,公司半导体封装自动化设备的销量分别为1件、4件、17件,而对应的平均售价分别为325.28万元、283.20万元、241.94万元,此类产品的平均售价也出现了大幅下滑的情况。?

客户集中度较高

从经营层面来看,果纳半导体的客户结构存在短板。招股书显示,果纳半导体的客户主要包括半导体制造设备公司、IDM公司和晶圆厂。 报告期内,来自前五大客户的合计收入分别为8020万元、2.61亿元、3.61亿元,分别占当期营业总收入的60.1%、84.6%、69.3%。 同期,公司来自最大单一客户的收入分别为2410万元、1.83亿元、2.08亿元,分别占当期总收入的18.1%、59.4%、39.8%。可以看到,果纳半导体大部分收入均来自主要大客户,对主要大客户存在一定程度的依赖。?

(小编:财神)

相关新闻更多新闻>>

- ·全球存储集体爆发,A股相关板块还有多大期待?05-27

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·淘气天尊:谁会来拯救我们的A股?10-25

- ·数字经济+AI技术构建全新产业形态 安防产业有望加速成长04-19

- ·淘气天尊:市场震荡走弱,调整即将来临?02-18

- ·12月部分国际航线机票预订量有望翻倍 民航板块存估值修复机会12-14

- ·LED厂商6月再度提价 行业周期拐点或已出现06-05

- ·淘气天尊:市场大涨后的次日习惯性调整!09-29

- ·淘气天尊:世界杯与股市的泡沫!06-24

- ·发电平均利用小时数遥遥领先 核电机组核准加速07-10

今日要闻更多>>

- ·创业板5大手游公司排名(2026/3/25)07-03

- ·高端装备龙头股票:共2家,速来围观!(2026/307-03

- ·花一分钟看完低空经济应用的5大龙头(2026/3/25)07-03

- ·创业板涉及导航上市企业(2026)名单(2026/3/25)07-03

- ·创业板涉及景观概念股名单一览(2026)07-03

- ·创业板仪器概念股票,十大企业股票(附股)(202607-03

- ·中小板涉及光纤板块股票名单一览(2026)07-03

- ·可降解塑料龙头股3家上市公司(名单)(2026/307-03

- ·中小板通讯概念股票市值排名(2026/3/25)07-03

- ·创业板涉及电商的个股一览(附名单)07-03

财经要闻更多>>

- ·花旗下调康卡斯特目标价至32美元07-03

- ·中金辐照(300962.SZ)向特定对象发行股票申请获深交所受理07-03

- ·花旗:一举升泉峰控股(02285)评级至“买入” 目标价上调至24港元 开启30天正面催化剂观察07-03

- ·美动医疗携手YonSuite,打造医疗器械经销数智化新样板07-03

- ·国投集团发布《2025可持续发展报告》07-03

- ·兴嘉生物|以创新为内核,打造中国饲料“芯片”07-03

- ·AI影视进入应用深化阶段,元生万象切入创作者生产环节07-03

- ·矩鼎证券前瞻:Jalape?o亮相之后,AI硬件投资逻辑正在悄然切换07-03

- ·航空航天概念股管理费用十大排名(2026年第一季07-03

- ·2026年第一季度:空气净化股票销售费用排行榜来07-03

今日提示