当前位置 > 散户吧 > 股市动态 > 机构传真 > 这家公司股价两年涨11倍,原因找到了!

这家公司股价两年涨11倍,原因找到了!

晶圆代工业结构性复苏,华虹宏力业绩改善,其并购华力微一案可进一步增强公司整体实力,而该交易的定价基准日较早,近期公司股价大幅上涨,让交易对方赚得盆满钵满。? 本文来自散户吧WWW.SANHUBA.COM

两年涨11倍——这是华虹宏力(688347.SH)给资本市场交出的答卷。从2024年9月18日的历史低点算起,截至2026年6月29日,这家国内特色工艺晶圆代工龙头的股价上涨了11.52倍。驱动这一轮大涨的除了企业利润总额的“减亏”,还有资产收购带来的利好。此外,AI重构产能版图,使得国内晶圆厂迎来“高光时刻”,这也给华虹宏力未来的业绩爆发创造了机会。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

一季度业绩明显回升? 本文来自散户吧WWW.SANHUBA.COM

2026年上半年,国内晶圆代工行业景气持续上行,华虹宏力成为这轮复苏中最受瞩目的标的之一。公司最新披露的一季报显示,2026年一季度,华虹宏力实现营业收入46.25亿元,同比增长18.22%;归母净利润1.40亿元,同比大增513.10%;扣非归母净利润1.33亿元,增幅达724.01%。与此同时,公司经营活动产生的现金流量净额达9.11亿元,同比增长152.29%,公司的经营回款能力显著增强。 本文来自散户吧WWW.SANHUBA.COM

然而,需要指出的是,华虹宏力的利润总额仍处于亏损状态。2026年一季度,公司利润总额为-1.61亿元,较去年同期的-4.02亿元大幅收窄。利润增长的核心驱动力来自平均销售价格及付运晶圆数量的双双上升,带动毛利额显著改善。 本文来自散户吧WWW.SANHUBA.COM

从产能端来看,公司12英寸产线的爬坡是业绩修复的关键支点。2026年一季度,12英寸收入占比已提升至62.7%,8英寸产线继续保持良好盈利能力,全季度产能利用率维持在高位。在众多产品线中,MCU、独立式闪存以及BCD工艺产品的增长最为亮眼,成为拉动业绩的“三驾马车”。 本文来自散户吧WWW.SANHUBA.COM

展望第二季度,公司给出了更为积极的业绩指引:预计销售收入在6.9亿美元至7.0亿美元之间,毛利率在14%至16%之间。对比上年同期——销售收入为5.66亿美元、毛利率为10.9%,今年二季度盈利水平有望继续大幅改善。

本文来自散户吧WWW.SANHUBA.COM

华虹宏力的本轮业绩修复,折射出国内晶圆代工行业从周期谷底走向结构性复苏的完整轨迹。 本文来自散户吧WWW.SANHUBA.COM

回顾过去几年的财务数据,可以清晰看到行业的周期性波动。2022年,华虹宏力尚处于行业景气高点,当年实现营业收入167.86亿元,利润总额33.41亿元,毛利率高达35.86%。然而,2023年至2024年,成熟制程芯片代工产能集中释放,终端需求疲软,晶圆售价持续下行,叠加无锡工厂12英寸产线陆续转固推高折旧,公司营收与净利润连续下滑。2024年,利润总额已跌至-9.88亿元,归母净利润仅剩3.81亿元。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

转机出现在2025年。随着半导体行业景气度逐步回升,华虹宏力的8英寸和12英寸平均产能利用率均保持在100%以上。其中,九厂的12英寸产线自2024年底开始风险量产,2025年产能快速爬坡,截至2025年12月,单月投片量已超过4万片。受益于九厂的营收增长,整体12英寸营收占公司总营收约60%;2025年公司出货量(折合8英寸晶圆)同比增长18.4%,销售额同比增长19.9%。不过,因固定资产折旧负担依然较大,公司的利润总额尚未扭亏。 本文来自散户吧WWW.SANHUBA.COM

在盈利修复的同时,华虹宏力A股的股价也持续拉升,不断创出新高。据Wind统计,相较于2024年9月18日的历史低位,截至2026年6月29日,公司股价上涨了11.52倍。截至2026年一季度末,境外资金通过沪股通渠道持有华虹宏力641.35万股,持股占比为0.37%。 本文来自散户吧WWW.SANHUBA.COM

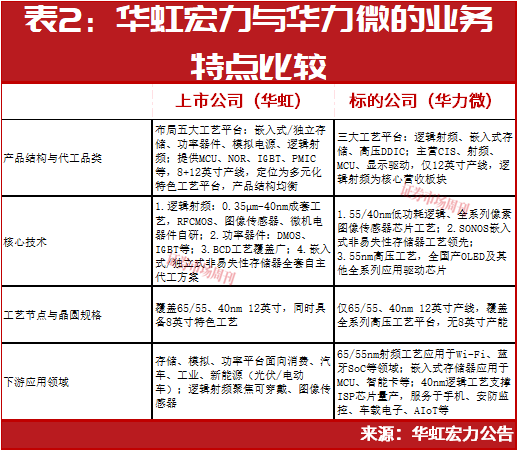

收购华力微补齐短板 本文来自散户吧WWW.SANHUBA.COM

如果说业绩修复是华虹宏力股价上涨的“基本面支撑”,那么对华力微的并购则是股价上升的“催化剂”。 本文来自散户吧WWW.SANHUBA.COM

2025年8月起,华虹宏力开始筹划对参股公司华力微的收购。交易的核心目的是解决上市公司与华力微之间在65/55nm、40nm节点的同业竞争问题。根据方案,华虹宏力以发行股份的方式购买华虹集团、上海集成电路基金、大基金二期、国投先导基金4名交易对方合计持有的华力微约97.50%的股权,交易价格约为82.68亿元。交易完成后,华力微将成为上市公司的全资子公司。同时,此次交易拟募集配套资金不超过75.56亿元,用于华力微技术升级改造项目、特色工艺研发及产业化项目、补充流动资金等。截至2026年6月末,该交易已获得上交所审核通过,进入注册阶段。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·商务部卫健委联合发文 提倡移动支付等方式结算(附股)02-10

- ·淘气天尊:怎么应对今天市场的报复性反弹?07-13

- ·华为发布首款面向数据中心的OTN平台 数据中心市场或迎加速发展10-25

- ·关键资源前瞻布局、贸易规模稳健增长,中信金属保供稳链核心竞争优势不断夯实06-23

- ·民间智慧丨科技巨震,“登”股“回血”07-04

- ·提振消费的重要产业 12月至春节期间冰雪游消费或将迎新高12-21

- ·淘气天尊:明天市场将多空双方大决战!10-24

- ·淘气天尊:大盘开始调整,何时能再进场?02-18

- ·淘气天尊:迟则生变,市场需要尽快突破!11-21

- ·下游风电+军工+氢能放量可期 国际巨头持续加码01-17

今日要闻更多>>

- ·000157是什么龙头股票?(2026/3/25)07-07

- ·新美星股票是什么龙头?(2026/3/25)07-07

- ·002585是什么龙头股票?(2026/3/25)07-07

- ·金隅集团股票是什么龙头?(2026/3/25)07-07

- ·002827是什么龙头股票?(2026/3/25)07-07

- ·安琪酵母股票是不是龙头?(2026/3/25)07-07

- ·300078股票是不是龙头?(2026/3/25)07-07

- ·一文读懂共三只,激光钻孔机龙头股(收藏好)07-07

- ·三家腾讯云供应商龙头企业,请收藏(2026/3/25)07-07

- ·000717股票是不是龙头?(2026/3/25)07-07

财经要闻更多>>

- ·元亨燃气(00332)因“20并1”基准进行股份合并而削减62.18亿股07-07

- ·极智嘉-W(02590)7月6日斥资483.77万港元回购40万股07-07

- ·万物云(02602.HK)7月6日回购300股07-07

- ·泛亚环保(00556)将于8月31日派发特别股息每股0.092港元07-07

- ·万物云(02602)7月6日斥资4923港元回购300股07-07

- ·泛亚环保(00556.HK)拟定在市场上购回股份07-07

- ·【智能电表板块股票】2026年第一季度管理费用前07-07

- ·《财经》专访元保方锐:保险业“AI时刻”已至,增长密码就在其中07-07

- ·极巡首战告捷:用千万销售额打响三轮车“价值战”第一枪极07-07

- ·恩捷股份首次亮相欧洲智慧能源展,储能隔膜全矩阵收获全球客商关注07-07

今日提示