当前位置 > 散户吧 > 股市动态 > 机构传真 > 政治局会议定调2026年: 更加积极有为的宏观政策

政治局会议定调2026年: 更加积极有为的宏观政策

“实施更加积极有为的宏观政策”意味着未来宏观政策将保持连续性,“加大逆周期和跨周期调节力度”的宏观调控不仅着眼于“逆周期”对冲经济短期波动,更将着力于“跨周期”破解中长期结构性矛盾。 本文来自散户吧WWW.SANHUBA.COM

中共中央政治局12月8日召开会议,分析研究2026年经济工作。

政治局会议强调,“实施更加积极有为的宏观政策”,对财政政策和货币政策的定调为“更加积极”与“适度宽松”,体现出在“十五五”开局之年将保持政策的连续性。同时,政治局会议着重强调,“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。”这表明“十五五”时期的宏观调控,不仅着眼于“逆周期”对冲经济短期波动,更将“跨周期”调节提升至战略高度,着力破解中长期结构性矛盾。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

在“坚持内需主导”的基调下,此次政治局会议将“扩大内需”与“优化供给”协同部署,意味着2026年“反内卷”将向纵深进一步推进。政策对科技依旧高度重视,政治局会议强调,“坚持创新驱动,加紧培育壮大新动能”。

对于资本市场而言,未来宏观政策保持连续性,有利于稳定市场预期,A股慢牛有望延续。由于政策发力将兼顾需求、供给和科技等多方面,未来市场的主线或更为多元化,市场风格或向更趋平衡的方向发展,内需改善的方向、“反内卷”推动价格端改善的方向,有望与科技一起成为2026年资本市场的主线。

本文来自散户吧WWW.SANHUBA.COM

逆周期与跨周期同发力

政治局会议对2026年宏观政策的定调为“更加积极有为”,对财政政策和货币政策的定调为“更加积极”和“适度宽松”。上述定调与2024年底召开的政治局会议一致,体现出在“十五五”开局之年,决策层将会保持政策的连续性。

一方面,保持政策连续性是实现政治局会议提出的“推动经济实现质的有效提升和量的合理增长”的必要保障;另一方面,保持政策连续性有利于稳定市场主体预期、增强信心。

本文来自散户吧WWW.SANHUBA.COM

在宏观政策的细节上,政治局会议强调,“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。”如何理解这一政策部署呢? 本文来自散户吧WWW.SANHUBA.COM

2024年底政治局会议的提法是,“充实完善政策工具箱,加强超常规逆周期调节。”由于当时处于“9·24”政策发力的初始阶段,面对有效需求不足、外部不确定性增多等一系列问题,已有的政策工具略显不足,所以当时更强调“充实完善政策工具箱”。

随着2025年一系列新增政策工具(比如特别国债发行、诸多结构性货币政策工具等)的推出,政策工具箱已经得到不断充实完善。所以,此次政治局会议强调“发挥存量政策和增量政策的集成效应”。

另外,2026年是“十五五”的开局之年,所以在政策安排上,并不是孤立地考虑2026年一年,而是会把它放在整个“十五五”的框架上去考虑。针对有效需求不足的问题,仍需要加大逆周期调节力度;同时为了统筹“十五五”一系列核心目标的实现,也需要在2026年加大跨周期调节力度。 本文来自散户吧WWW.SANHUBA.COM

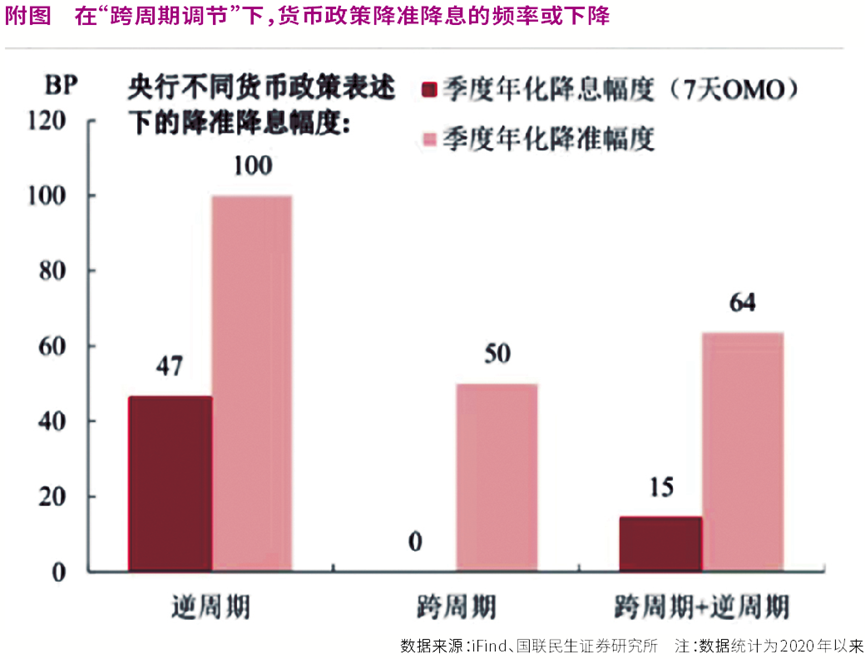

国联民生证券认为,“十五五”时期的宏观调控不仅着眼于“逆周期”对冲经济短期波动,更将“跨周期”调节提升至战略高度,着力破解中长期结构性矛盾。货币政策的“跨周期”依托于“金融强国”战略及结构性货币政策工具的精准导向;财政政策的“跨周期”则体现在“增强财政可持续性”约束下,坚定推动支出结构从“投资于物”转向“投资于人”。 本文来自散户吧WWW.SANHUBA.COM

财政政策方面,中信证券预计,财政仍将承担稳增长的主力角色,2026年广义财政预计温和扩张,特别国债规模可能在1.5万亿—2万亿元,赤字率或延续4%左右,地方专项债额度有望适度上调,并在投向结构上更趋优化,将以更高效率配置在科技创新、战略性新兴产业、城镇更新及公共服务等领域,推动“做优增量、盘活存量”落地。

本文来自散户吧WWW.SANHUBA.COM

在货币政策方面,中信证券预计,央行仍将维持流动性合理充裕立场,鉴于内需动能仍偏弱、企业信用意愿尚待恢复,2026年上半年仍可能存在小幅降息空间,但考虑到银行息差保护需求及通胀回升或推动实际利率下行,政策利率调降幅度预计相对有限,预计政策利率或下调10个基点,货币政策将更多依赖结构性工具与传导效率提升来发挥稳增长作用。

本文来自散户吧WWW.SANHUBA.COM

需求与供给双轮驱动

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·国内算力需求不断释放 华为“鲲鹏+昇腾”产业链有望深度受益11-14

- ·淘气天尊:A股午盘跳水意欲何为?11-09

- ·淘气天尊:市场没有利好,暂时很难突破3400点!03-08

- ·中国创新药开启全球化价值兑现,下一个优质标的出自哪里?09-05

- ·数据要素全国统一大市场初见雏形 商业化应用落地有望加速07-21

- ·淘气天尊:市场调整以后,再等进场信号!04-20

- ·世界VR产业暨元宇宙博览会即将举办 VR设备出货量有望回暖10-12

- ·AI发展加速液冷时代来临 液冷服务器市场空间广阔12-20

- ·淘气天尊:阶段大底的形成,必将伴随着割肉盘的涌出!06-09

- ·牛回速归!“超级牛散”徐开东又悄悄买了100万股06-26

今日要闻更多>>

- ·直真科技不超6.6亿定增获深交所通过 中航证券建功12-14

- ·昂瑞微将于12月16日在科创板上市12-14

- ·安博通:筹划发行H股并在香港联交所上市12-14

- ·A股:设备更新题材龙头名单(梳理)(2025/12/112-14

- ·创业板五大智能交通概念上市公司排名(2025市值榜12-14

- ·创业板教育概念股名单202512-14

- ·创业板通信上市企业有哪些(2025/12/12)12-14

- ·元器件龙头股这三只(2025/12/12)12-14

- ·12月12日:“硒”题材公司(名单来喽)12-14

- ·你知道吗?今天光电测绘股价多少?A股相关板块12-14

财经要闻更多>>

- ·昂瑞微(688790.SH)将于12月16日在科创板上市12-14

- ·排队逾两年半,世盟股份主板IPO注册生效12-14

- ·【中字头股票】2025年第三季度管理费用前十榜单12-14

- ·【房建工程上市公司】2025年第三季度管理费用十12-14

- ·日用陶瓷股票10强:2025年第三季度销售费用排名12-14

- ·宁德时代概念上市公司销售费用榜单(2025年第三12-14

- ·5G手机天线概念股财务费用排行榜来啦!(2025年12-14

- ·【草甘膦股票】2025年第三季度财务费用前十榜单12-14

- ·华为AI算网概念股票研发支出:2025年第三季度前12-14

- ·中超概念上市公司10强:2025年第三季度研发支出12-14

今日提示