当前位置 > 散户吧 > 股市动态 > 机构传真 > SpaceX IPO新动向:纳入指数后或引发被动资金流入“主动”提振需求

SpaceX IPO新动向:纳入指数后或引发被动资金流入“主动”提振需求

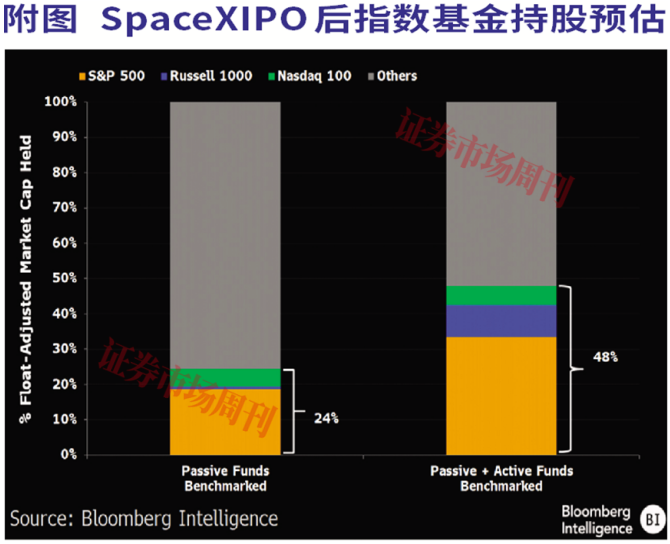

SpaceX上市时,其半数可售股份或已被预先锁定。若标普500指数和罗素1000指数均效仿纳斯达克100指数的做法,调整规则为超大型IPO企业开辟快速纳入通道,约12.8万亿美元与基准指数挂钩的基金将实际上被迫成为买家。我们的分析显示,由此产生的自动买盘需求约占发行股份总额的24%;若主动型基金将持仓调整至中性权重,这一比例或将进一步升至公众持股量的近一半。

本文来自散户吧WWW.SANHUBA.COM

若被纳入指数

指数基金将被迫买入IPO发行量的24% 本文来自散户吧WWW.SANHUBA.COM

根据报道的750亿美元发行规模测算,在快速纳入机制下,追踪标普500指数的被动型基金可能需要在6个月内买入约19%的SpaceX公开流通股,而以罗素1000指数和纳斯达克100指数为基准的基金可能在上市后数周内再买入5.5%。 本文来自散户吧WWW.SANHUBA.COM

我们的分析假设追踪标普500指数、罗素1000指数与纳斯达克100指数的被动型股票基金规模分别约为11.8万亿美元、3860亿美元和6620亿美元。这意味着对SpaceX的潜在买盘将达到184亿美元;若SpaceX IPO规模扩大至900亿美元,这一数字将攀升至逾220亿美元。

如果追踪这些指数的主动型基金(约15万亿美元)调仓至基准中性权重,那么指数纳入可能推动这些基金在IPO后数月内买入近一半的SpaceX公开流通股。

流通盘有限导致指数权重偏低 本文来自散户吧WWW.SANHUBA.COM

按1.75万亿美元至2万亿美元的预估市值计算,SpaceX将成为标普500指数中第六或第七大公司。不过,相关权重最终由经流通股调整后的市值(FMC)决定,预计该公司上市时将仅释放少量自由流通股,以避免向市场过度供应股票。根据报道的750亿美元IPO规模(FMC占比约为4%),我们测算出SpaceX在标普500指数中的权重将为0.12%,在罗素1000指数中为0.11%,在两大指数中均排在约第150位。

本文来自散户吧WWW.SANHUBA.COM

纳斯达克新规包含了一项针对低流通股的3倍权重调整机制,这将使SpaceX在纳斯达克100指数中的预估权重升至0.58%,位居第38大成分股。若IPO规模扩大至900亿美元,相关权重将略有上升。 本文来自散户吧WWW.SANHUBA.COM

标普 富时罗素 本文来自散户吧WWW.SANHUBA.COM

考虑为纳入SpaceX设立快速通道

标普全球和富时罗素正在考虑修订规则,以便将今年上市的几家超大型IPO企业快速纳入指数,SpaceX位列其中;纳斯达克100指数最近已新增了类似框架。标普将超高市值IPO定义为估值高于该指数第100大成分股的IPO,当前该门槛约为1200亿美元;而据报道,SpaceX的估值为1.75万亿美元至2万亿美元,将轻松越过这一门槛。标普的拟议新规还将12个月“观察期”要求缩短至6个月,并取消最低10%的自由流通股比例要求;SpaceX的自由流通股比例估计将低于5%。 本文来自散户吧WWW.SANHUBA.COM

罗素指数更进一步,将纳入等待时间缩短至5天,并取消了最低5%的投票权比例要求(标普已于2023年取消了类似规则)。纳斯达克100指数的新规已经生效,包括针对低流通股的3倍权重调整。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(本文已刊发于5月30日《证券市场周刊》。本文由彭博行业分析师原创供稿,作者英文名为音译。文章仅代表作者个人观点,不代表本刊立场。)

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·华为将于世界VR产业大会上举办生态论坛 VR市场规模正逐年攀升10-18

- ·广深两地相继落地“认房不认贷” 房地产进入政策利好密集出台期09-01

- ·发改委等部门开展小型垃圾焚烧试点 相关企业现金流改善在即12-06

- ·淘气天尊: 上涨初期缩量是好事,下周还要涨!06-06

- ·淘气天尊:盘尾翘尾并非调整结束了!11-20

- ·Meta与LG合作开发高端AR头显 AI快速发展或推动产品销量提升09-08

- ·淘气天尊:大盘又跌了,现在该撤退还是加仓?03-20

- ·淘气天尊:阶段大底的形成,必将伴随着割肉盘的涌出!06-09

- ·淘气天尊:盘尾回落预示上涨结束了吗?11-09

- ·淘气天尊:茅台留下的高点反压再次遇阻!11-06

今日要闻更多>>

- ·鍗氱憺鍖昏嵂2025骞村叏骞存瘡10鑲℃淳0.16鍏 鑲℃潈鐧昏版棩涓2026骞6鏈8鏃06-02

- ·绑定SK海力士!这只A股龙头迎来“10cm”突破式涨停!06-02

- ·民营炼化龙头一季度业绩爆发,净利润增幅最高超3773%06-02

- ·浼熸椂鐢靛瓙锛6鏈2鏃ュ彫寮涓氱哗璇存槑浼氾紝鎶曡祫鑰呭弬涓06-02

- ·涓滄柟闆ㄨ櫣绾5.42浜垮厓鏀惰喘涓ゅ跺嵃灏间紒涓55%鑲℃潈06-02

- ·鍢夐簾鏉2025骞村叏骞存瘡10鑲℃淳0.12鍏 鑲℃潈鐧昏版棩涓2026骞6鏈9鏃06-02

- ·钟摆的必然06-02

- ·潮玩龙头,这些上市公司名单请收好!(2026/3/06-02

- ·中小板十大纺织股票排名(2026市值榜单)06-02

- ·閬撴仼鑲′唤缁堟㈡敹璐鐢虫腐璇佸埜淇濊崘鎶樻垷 A鑲″叡鍕熻祫14.5浜06-02

财经要闻更多>>

- ·港股异动丨手游股走强 心动公司涨近7% 哔哩哔哩涨4.6% 6-8月暑期旺季来临06-02

- ·传媒大亨豪掷180亿美元收购美高梅(MGM.US)!Stifel:收购报价偏低 合理估值达每股50至55美元06-02

- ·高盛上调联想目标价至31港元 看好个人AI智能体驱动增长06-02

- ·中金:地缘余波将构筑下半年大宗商品基本面主线 全球气候扰动的尾部风险不容忽视06-02

- ·中信建投:算力需求引发MLCC缺货潮 PTFE有望打开电子领域新需求市场06-02

- ·中金2026下半年展望:积极配置进行时 建议关注三条主线06-02

- ·智通港股股东权益披露06-02

- ·康宁杰瑞制药-B(09966):JSKN016的最新研究成果于2026年ASCO年会呈列06-02

- ·信能低碳(00145)转仓市值总计850.14万港元 占比12.22% 从宝新证券转出4379.2万股06-02

- ·仍志集团控股(08079)存仓市值总计253.92万港元 其中股东向昌利证券存入552万股06-02

今日提示